Exemples de biens personnels

La propriété est un type de bien personnel.

La propriété est un type de bien personnel. En finances personnelles, la richesse individuelle est souvent mesurée en termes de valeur totale de l'argent et des biens que vous possédez. Le terme « bien personnel » décrit les espèces et les choses que vous possédez qui ont une valeur monétaire, explique UpCounsel.com. Ceux-ci diffèrent des actifs de l'entreprise, que vous pourriez posséder en tant qu'entrepreneur ou propriétaire d'une petite entreprise. Les types courants d'avoirs personnels comprennent les espèces et la valeur des comptes financiers, immobilier, effets personnels et stocks.

Trésorerie et soldes des comptes financiers

L'argent que vous avez en main et le montant total d'argent détenu dans les comptes financiers, tels que les comptes d'épargne et les comptes chèques, sont des biens personnels. Actions, obligations, fonds communs de placement, IRA, un 401(k), pièces rares, Les CD et autres investissements sont d'autres exemples d'actifs personnels. En général, il vaut mieux économiser de l'argent dans une banque que de garder de l'argent en caisse, car l'argent économisé dans une banque rapporte des intérêts qui peuvent vous aider à augmenter votre patrimoine au fil du temps.

Actifs immobiliers

Pour de nombreuses personnes, l'immobilier comprend une grande partie de leur patrimoine personnel. La valeur de propriété que vous avez dans une maison, dans la terre ou dans d'autres structures sont des biens personnels. La valeur de propriété d'une maison est souvent appelée « valeur nette de la maison ». La valeur nette de la maison est égale à la valeur totale de la maison moins les dettes que vous avez sur la maison, comme un prêt hypothécaire ou un prêt sur valeur domiciliaire. Par exemple, si votre maison vaut 200 $, 000 et vous avez 80 $, 000 solde restant sur votre hypothèque, vous avez 120 $, 000 de la valeur nette de la maison.

Vos biens personnels

Tous les biens personnels que vous possédez et qui ont une valeur monétaire peuvent être considérés comme des biens personnels. Des exemples de biens de valeur comprennent les automobiles, bateaux, électronique, bijoux, objets de collection et antiquités. Il peut être difficile d'attribuer une valeur monétaire précise à des biens personnels; les articles peuvent se vendre beaucoup plus ou moins cher que vous ou un évaluateur vous attend.

Si vous louez votre logement et qu'il est endommagé par un incendie, des fuites d'eau ou un incident météorologique, ou vous êtes victime d'un vol, vos biens personnels ne sont probablement pas assurés dans le cadre de votre bail. Discutez avec votre compagnie d'assurance de la possibilité d'obtenir une assurance habitation pour couvrir des choses comme l'électronique, Vêtements, un meuble, etc. Vous pouvez choisir le montant que vous souhaitez choisir (il y a un minimum pour obtenir la police), mais vous pourriez avoir besoin d'art, bijoux et collections évalués pour les couvrir.

En savoir plus sur les investissements

La valeur des actions, les fonds communs de placement et les autres placements que vous détenez constituent un autre type d'actif personnel. De nombreuses personnes investissent une grande partie de leurs actifs dans des actions et des actions similaires, car leur valeur peut augmenter avec le temps et produire des gains de richesse supérieurs aux taux d'intérêt bancaires habituels. Lorsque vous vendez des actions, vous devez payer des impôts sur les gains en capital à l'IRS sur tout profit que vous réalisez. Par exemple, si vous achetez une action pour 40 $ et le vendre pour 50 $ , vous devez des impôts sur 10 $ gagner.

Calcul de la valeur nette

La richesse personnelle est souvent mesurée en termes de « valeur nette ». La valeur nette est égale à votre actif total moins le total de votre passif ou de vos dettes. Il est possible d'avoir des biens personnels qui valent des millions de dollars, et pourtant avoir une valeur nette faible en raison de niveaux d'endettement élevés. Le contrôle de la dette est essentiel pour créer de la richesse et garantir la liberté financière.

Si vous dirigez une petite entreprise, même une activité secondaire à temps partiel, veillez à ne pas mélanger vos fonds personnels et professionnels. Différents types d'actifs commerciaux peuvent inclure votre ordinateur, téléphone, imprimante, mobilier de bureau, cartes de crédit, les caisses et même votre voiture, selon que vous puissiez ou non les réclamer en tant que déductions commerciales légitimes.

La Small Business Administration des États-Unis recommande d'ouvrir une carte de crédit professionnelle et un compte courant distincts pour vous aider à mieux suivre vos achats. Parlez à un spécialiste en déclarations de revenus pour savoir comment séparer correctement vos biens personnels et commerciaux.

-

Les gouvernements veulent réguler le bitcoin – est-ce même possible ?

Le gouvernement britannique a montré son intention de réglementer le bitcoin et les autres monnaies numériques, les amener dans les domaines de la réglementation financière appliquée aux banques et au

-

Comment retracer l'utilisation d'une carte de crédit volée

Un pirate informatique utilisant une carte de crédit volée. Choses dont vous aurez besoin connexion Internet Coordonnées de la société de carte de crédit Conseil Si votre carte a été vo

-

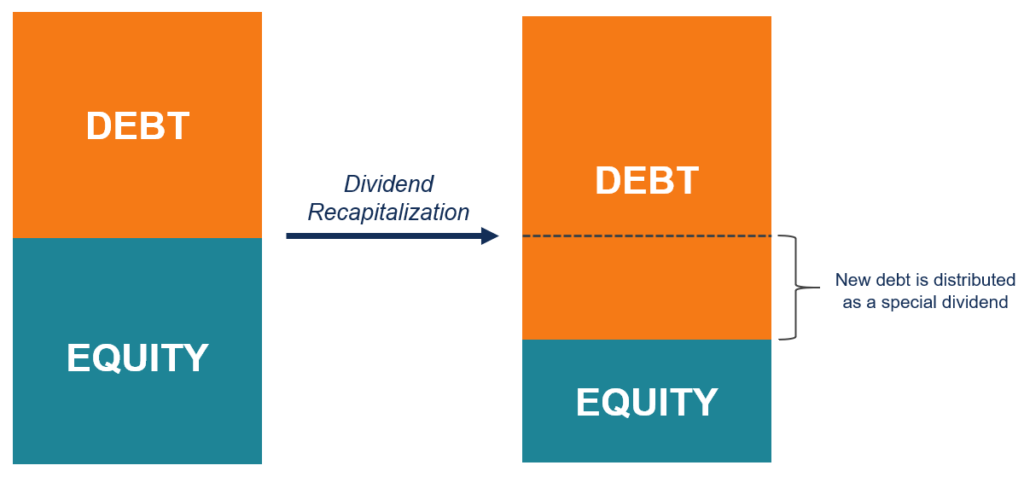

Qu'est-ce que la recapitalisation des dividendes ?

La recapitalisation des dividendes (souvent appelée récapitulation des dividendes) est un type de recapitalisation à effet de levier qui implique lémission dune nouvelle dette par une entreprise privé

-

Qu'est-ce qu'un swap de volatilité ?

Le swap de volatilité fait référence à un dérivé financier, dont le paiement est basé sur la volatilité de lactif sous-jacent de ce titre, qui est un contrat à termeContrat à termeUn contrat à terme,

budgétisation

- Comment calculer la consommation autonome

- Combien gagne un agent du FBI par mois ?

- Pouvez-vous percevoir le chômage si vous retournez à l'école?

- Comment retirer de l'argent d'un guichet automatique

- Comment faire une demande d'aide à la location dans le New Jersey

- Qu'est-ce qu'un problème de chômage en suspens ?

-

5 différents types de polices d'assurance et de couverture dont vous avez besoin

5 différents types de polices d'assurance et de couverture dont vous avez besoin Il existe une quantité impressionnante doptions dassurance sur le marché. Bien quune couverture complète soit importante, il est également possible que vous ayez trop de couverture. Payer trop dargent...

-

Après le déclassement :l'Afrique du Sud devrait copier le Brésil et destituer son président

Après le déclassement :l'Afrique du Sud devrait copier le Brésil et destituer son président La nouvelle que la note souveraine de lAfrique du Sud a été abaissée a surpris beaucoup de gens. Mais cétait long à venir. La principale raison de la décision de lagence de notation est clairement les...

-

Ce qu'il faut savoir sur l'amortissement des voitures - Plus des conseils clés

Ce qu'il faut savoir sur l'amortissement des voitures - Plus des conseils clés La dépréciation dune voiture nest probablement pas la première chose à laquelle vous pensez lors de lachat dune voiture. En réalité, ce nest généralement pas un problème jusquà ce quil soit temps de v...

-

Qu'est-ce qu'une rente différée ?

Une rente différée est un moyen populaire de structurer une rente pour ceux qui recherchent un revenu de retraite. Une rente verse de largent sur une période de temps, généralement pendant la retraite...