Doubles calendriers :le commerce à faible volatilité avec deux pics

Êtes-vous un trader d'options à la recherche d'une stratégie conçue pour un environnement à faible volatilité où l'action des prix sous-jacents gravite vers l'un ou l'autre de deux prix d'exercice différents ? Le double calendrier pourrait faire l'affaire. Un double calendrier a une plage de rentabilité plus large, et donc une probabilité plus élevée de réaliser un profit, qu'un calendrier individuel. Et oui, le graphique risque/rendement ressemble un peu à un pont suspendu à deux sommets (figure 1, au dessous de).

Dans un article précédent, J'ai discuté des longs écarts de calendrier. S'il vous arrivait de manquer cette pièce, voici un bref aperçu pour vous mettre au courant :

- Les écarts de calendrier ou de temps ont des options dans deux cycles ou séries d'expiration différents, les options étant les deux options d'achat ou les deux options de vente avec le même prix d'exercice.

- Les calendriers longs impliquent l'achat d'une option à plus long terme et la vente d'une option dans un cycle à court terme afin que la position reste définie en fonction du risque.

- La stratégie cherche à tirer parti de la négociation sous-jacente au prix d'exercice ou à proximité, avec le potentiel de profit le plus élevé dans un environnement de volatilité croissante.

Doubler les calendriers

Le double calendrier est une combinaison de deux calendriers. La stratégie consiste généralement à acheter un calendrier d'appels hors de la monnaie (OTM) et un calendrier de vente OTM autour du prix sous-jacent actuel. Le résultat est un commerce similaire au calendrier simple neutre, mais au lieu d'avoir un pic de profit à un seul prix d'exercice, le double calendrier a un potentiel de profit sur une plus large gamme de prix. Comme le calendrier unique, le double calendrier est conçu pour bénéficier d'une augmentation de la volatilité implicite (IV). Un double calendrier a deux pics ou niveaux de prix où les gains les plus importants peuvent être réalisés. Le gain maximal potentiel peut changer en fonction des fluctuations de la volatilité implicite.

Le prix payé pour le long double calendrier est le risque lié au spread. Si vous payez 0,72 $ pour le calendrier double, vous risquez 72 $ par contrat. Avec un long double calendrier, les traders cherchent généralement à ajuster ou à fermer chaque spread pour un crédit. Le scénario idéal pour cette stratégie serait une augmentation de la volatilité qui coïnciderait avec l'évolution du sous-jacent vers l'un ou l'autre strike. Au fur et à mesure qu'il se rapproche de l'une ou l'autre des grèves, le temps de décroissance (thêta) augmentera, qui joue aussi en faveur du commerce. Cela se produit parce que les options à court terme à court terme ont tendance à perdre de la valeur à un rythme plus rapide que les options à long terme à plus long terme dans le commerce. Les valeurs de roulement et les prix calendaires augmentent tant que les actions sous-jacentes restent proches de l'un ou l'autre des strikes, et la volatilité implicite ne diminue pas de manière significative.

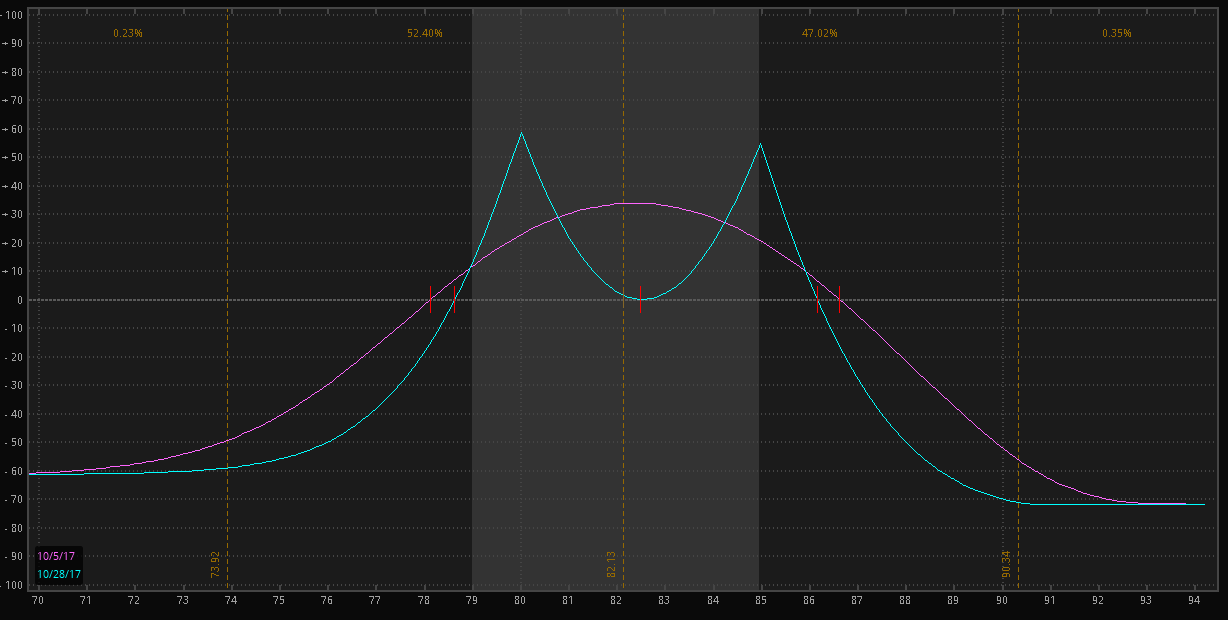

La figure 1 montre un graphique risque/rendement à double calendrier typique, la rentabilité optimale étant proche de l'une ou l'autre grève. L'exemple consiste à acheter les options de vente à 80 $ et les options d'achat à 85 $ du 17 novembre et à vendre les options de vente à 80 $ et les options d'achat à 85 $ hebdomadaires du 27 octobre pour un débit net de 0,72 $. Pour plus d'informations sur les stratégies potentielles à considérer autour de l'expiration des options, cet article pourrait vous aider.

FIGURE 1 :DE LA COURBE EN CLOCHE AUX SOMMETS JUMEAUX.

Exemple de la valeur théorique d'un calendrier double avec deux semaines jusqu'à expiration (ligne violette), et à l'expiration (ligne bleue). Notez le changement de forme d'une courbe lisse ressemblant à une courbe en cloche, à un avec deux pics. Source des données :CBOE. Source du graphique :le thinkorswim TD Ameritrade ® Plate-forme. A titre indicatif seulement.

Comme montré, les prix sous-jacents idéaux pour ce double calendrier sont aux strikes de 80 $ et 85 $. Le risque global est plafonné au prix d'initiation de 0,72 $, parce que les options à plus long terme que vous achetez doivent valoir autant ou plus que les options à plus court terme que vous vendez en raison de la valeur temps. Si la volatilité augmente par rapport aux niveaux d'initiation, le potentiel de profit devrait également augmenter tant que les actions sous-jacentes se trouvent à une distance raisonnable de l'un ou l'autre d'exercice. Un autre avantage potentiel pour les transactions à long calendrier est que, bien que le risque initial soit défini, le potentiel de profit peut augmenter si la volatilité augmente. C'est l'une des raisons pour lesquelles le lancement de calendriers longs dans un environnement à faible volatilité peut être bénéfique.

Envelopper, si vous vous attendez à un mouvement et que la volatilité est faible, un double calendrier peut être une stratégie à considérer pour une fourchette plus large et un inconvénient défini par le risque.

N'oubliez pas ce calendrier, double calendrier, et d'autres stratégies d'options à jambes multiples comme celles-ci peuvent entraîner des coûts de transaction substantiels, y compris plusieurs commissions, ce qui peut avoir une incidence sur tout rendement potentiel. Ce sont des stratégies d'options avancées et impliquent souvent un plus grand risque, et des risques plus complexes, que les opérations sur options de base.

-

Apprenez à trader sur le marché Forex en toute sécurité et de manière rentable avec Guerrilla Trading

Le trading Forex peut être une profession déroutante à naviguer. Il existe plusieurs terminologies, et tandis que certains le perçoivent comme une profession facile à comprendre, Rien ne peut être plu

-

Plateforme publicitaire numérique Le Trade Desk termine le mois de novembre avec un gain de 38 %

Plateforme de publicité numérique Le Trade Desk (NASDAQ :TTD) présente une formation potentiellement constructive après un grand mouvement en novembre. Après avoir sauté nettement plus haut, de

Option

- Traiter avec le FOREX peut être dévastateur pour les non-préparés

- Les bases de la volatilité

- Évaluer la volatilité des fonds communs de placement avec la valeur bêta

- Lutter contre la double imposition avec le crédit d'affranchissement

- Couverture avec options :les bases

- Gagner de l'argent dans un marché baissier avec le Bullet Trade

- Négocier la volatilité du marché avec l'option VIX

- L'appel nu :pas pour les novices

- Comment négocier des options :les bases

-

Le commerce technologique se refroidit avec des gains sur le pont

Le commerce technologique se refroidit avec des gains sur le pont Alors que nous nous dirigeons vers le mois daoût, le commerce technologique qui a apparemment fait sortir le marché du creux de mars a soudainement perdu un peu de son éclat. Il y a un mois, nous no...

-

Avec des gains à l'horizon,

Avec des gains à l'horizon, À quel point les attentes sont-elles faibles ? Le temps passe vite quand il y a de la volatilité sur le marché - la saison des résultats du deuxième trimestre approche déjà. Contrairement à la s...