Principaux points à retenir du webinaire de l'IAA :les gestionnaires de fonds de capital-investissement et le resserrement des liquidités lié au COVID-19

Pour plus d'informations sur les impacts juridiques du coronavirus, veuillez visiter notre Centre de ressources sur le coronavirus.

Points clés à retenir

- Les gestionnaires de fonds de capital-investissement et leurs investisseurs cherchant à gérer l'impact financier de la pandémie de COVID-19 envisagent des options pour préserver la flexibilité financière pour leurs besoins présents et futurs.

- Le 13 mai, 2020, les avocats seniors de Debevoise Andrew Ahern, Ramya Tiller, et Andrew Rearick ont participé à un webinaire « Gestionnaires d'actions privées et le resserrement des liquidités du COVID-19 » d'une association de conseillers en investissement, qui a été modérée par l'avocate générale associée de l'IAA, Monique S. Botkin.

Les gestionnaires de fonds de capital-investissement et leurs investisseurs cherchant à gérer l'impact financier de la pandémie de COVID-19 envisagent des options pour préserver la flexibilité financière pour leurs besoins présents et futurs. Le 13 mai, 2020, avocats seniors DebevoiseAndrew M. Ahern, Ramya S. Tiller et Andrew C. Rearick ont participé à un webinaire organisé par l'Investment Adviser Association (l'« IAA »), qui a été modéré par l'avocate générale associée de l'IAA, Monique S. Botkin. Vous trouverez ci-dessous les principaux points saillants de la discussion.

Alors que la pandémie a entraîné certaines perturbations et incertitudes sur le marché, L'activité continue . Alors que la pandémie de COVID-19 présente des défis uniques aux gestionnaires de fonds de capital-investissement et aux investisseurs, le marché primaire de la levée de fonds est resté actif car les sponsors ont continué, et dans certains cas accélérée, levées de fonds qui avaient été lancées avant l'épidémie et les blocages associés. Bien que l'activité du marché secondaire ait ralenti, en grande partie en raison des incertitudes entourant les évaluations, l'intérêt pour les solutions secondaires reste solide car les sponsors et les acheteurs secondaires évaluent les moyens stratégiques d'obtenir des liquidités pour les portefeuilles. Une augmentation de l'activité secondaire est probable au second semestre 2020. Le marché du financement de fonds reste également actif au sens traditionnel du terme, les sponsors continuant à mettre en place de nouvelles facilités de souscription et à étendre de manière proactive celles existantes (bien qu'avec des prix plus élevés et d'autres conditions favorables aux prêteurs). Les sponsors sont, cependant, évaluer également comment ils peuvent tirer parti de leurs actifs de portefeuille existants de manière opportuniste grâce à la valeur liquidative et à d'autres solutions de financement de fonds sur mesure.

Une gamme de solutions est disponible pour augmenter la liquidité au niveau du fonds . Plusieurs options peuvent être utilisées seules ou en combinaison pour répondre aux besoins de financement. Ces options comprennent (1) la modification des documents régissant le fonds ; (2) lever de nouveaux véhicules d'investissement; (3) obtenir une facilité de NAV ; (4) solutions d'actions structurées, telles que l'émission d'actions privilégiées dans le portefeuille du fonds ; et (5) les opérations de restructuration de fonds dirigées par des GP.

Modification des conditions du fonds . La solution la plus simple pour augmenter la liquidité au niveau du fonds consiste à retirer du capital supplémentaire auprès des commanditaires. Selon l'étape à laquelle se trouve un fundus, une modification des documents du fonds pourrait être nécessaire pour accéder à des capitaux supplémentaires. Les termes clés à modifier incluent les dispositions relatives au recyclage des fonds, les limites de suivi et les limites de concentration. Bien qu'un amendement puisse être relativement simple à exécuter et préserve en grande partie l'accord commercial existant entre les LPs et le GP, il peut ne pas apporter de solution dans toutes les circonstances.

Lever de nouveaux capitaux . Comme alternative supplémentaire, un sponsor peut choisir de mettre en place un nouveau véhicule pour investir un capital de suivi dans les sociétés existantes du portefeuille (par exemple, un fonds annexe sidecaror). Lors de l'établissement de ces véhicules, les sponsors doivent prendre en compte les questions liées à l'évaluation, l'économie et les conflits d'intérêts avec le fonds existant. Le promoteur peut offrir aux investisseurs du fonds existant la possibilité d'investir dans le fonds annexe ou annexe avant de rechercher des capitaux auprès d'autres nouveaux investisseurs.

Mise en place d'une facilité NAV . Les facilités de NAV ont traditionnellement été davantage utilisées par les fonds secondaires et les fonds de crédit, puisque les prêteurs préfèrent généralement prêter contre des actifs plus liquides. Au cours des deux dernières années, cependant, certains prêteurs sont de plus en plus disposés à prêter à d'autres fonds de capital-investissement contre les investissements de leur portefeuille de capital-investissement. Vous trouverez ci-dessous quelques considérations relatives à l'utilisation d'une facilité de VNI pour obtenir des liquidités supplémentaires dans le cadre de la crise actuelle :

- Structurer les installations NAV . Les facilités de valeur liquidative ont traditionnellement été une option attrayante en raison des taux bas et des restrictions limitées imposées au fonds. En outre, le consentement du commanditaire n'est généralement pas requis (bien que cela dépende des termes des documents du fonds). Cependant, les prêteurs exigeront que la structure de financement fonctionne pour eux du point de vue de l'exécution, et cela peut signifier restructurer les investissements du fonds sous une nouvelle société holding ou faire d'autres aménagements structurels.

- Diligence commerciale étendue . Les promoteurs doivent s'attendre à ce qu'il faille désormais plus de temps que d'habitude pour mettre en place une nouvelle facilité de valeur liquidative étant donné l'incertitude entourant l'évaluation et le calendrier des événements de sortie.

- Engagements financiers/Critères d'éligibilité. Les sponsors doivent soigneusement négocier les critères d'éligibilité et le ratio prêt/valeur et autres engagements financiers étant donné le risque de non-conformité dans l'environnement actuel où la valeur des actifs diminue et les défauts des investissements sous-jacents sont plus probables. Étant donné que la facilité de valeur liquidative est généralement garantie par le portefeuille sous-jacent, un sponsor risque de renoncer au contrôle en cas de défaillance.

Émission d'actions structurées . En tant que forme alternative de levier, un sponsor peut envisager de faire appel à un investisseur secondaire pour apporter du capital au fonds sous la forme d'une équité structurelle. Dans ce scénario, l'investisseur secondaire apporte du capital au fonds en contrepartie de droits de distribution prioritaires sur tout ou partie du portefeuille sous-jacent.

- Considérations . L'offre d'actions structurées a le potentiel d'offrir au fonds des conditions économiques flexibles (par exemple, aucune échéance spécifiée et peut éviter les consentements de tiers). Historiquement, les actions structurées ont été utilisées comme moyen d'accélérer les distributions aux investisseurs et de maintenir le même accord économique avec les commanditaires au niveau du fonds, mais de plus en plus de sponsors explorent des moyens d'utiliser des actions structurées pour augmenter le capital disponible pour le portefeuille. Comme avantage supplémentaire, les actions offertes ne sont généralement pas garanties et contiennent des clauses restrictives limitées. D'autre part, les actions structurées ont généralement un coût du capital plus élevé que, par exemple, une facilité de VNI, et est lié à la durée du fonds. Donc, pour les sponsors qui peuvent avoir besoin de plus de temps avec le portefeuille sous-jacent en plus de plus de capital, ce n'est peut-être pas une solution optimale par rapport à, par exemple, une restructuration de fonds.

Restructuration de fonds . Une autre option potentielle consiste pour un gestionnaire à transférer tout ou partie du portefeuille sous-jacent à un fonds de continuation capitalisé par de nouveaux investisseurs en actions et des commanditaires existants qui choisissent d'y participer. Les investisseurs existants peuvent renouveler leur intérêt dans le nouveau portefeuille ou recevoir des liquidités offertes par l'acheteur secondaire. Une restructuration de fonds offre une flexibilité maximale en ce qui concerne l'ajustement de la structure et des conditions de la transaction et offre la possibilité de lever des capitaux supplémentaires pour le portefeuille auprès des investisseurs secondaires. Cependant, la restructuration d'un fonds est une transaction complexe qui nécessite une implication et un engagement de temps nettement plus importants des sponsors.

Ceux-ci représentent quelques-unes des options disponibles pour les gestionnaires de fonds et les investisseurs à considérer. Les gestionnaires de fonds voudront tenir compte de l'industrie du fonds et des circonstances particulières lors de l'évaluation des options. Au fur et à mesure que les valorisations se stabilisent et que plus de certitudes émergent quant à l'avenir, le marché pourrait redevenir très actif.

-

Un bail d'appartement apparaît-il sur un rapport de crédit ?

Il nest pas rare que les nouveaux locataires demandent, « Est-ce que les appartements figurent sur votre rapport de crédit ? » Traditionnellement, les sociétés dappartements nont pas déclaré les baux

-

Qu'est-ce que l'Assurance Maladie Subventionnée ?

Lassurance-maladie subventionnée est un régime dassurance à primes réduites. Les primes sont réduites en raison de lintervention dune entité extérieure qui paie, ou subventionner, le paiement de la pr

-

Ce que vous devez savoir sur le divorce et le crédit

Rompre un mariage nest pas bon marché. Selon Bankrate, le divorce coûte en moyenne 15 $, 000, mais un divorce contentieux peut aller jusquà 100 $, 000. Au-delà des frais juridiques, les ex-conjoints d

-

Définition du point de vente (POS) :comment cela fonctionne et pourquoi c'est important

Il se passe beaucoup de choses sous le capot des systèmes de point de vente (POS) daujourdhui. Outre le traitement des achats, ils donnent un aperçu des tendances de vente, productivité des employés,

Fonds d'investissement privés

- Les transactions transfrontalières ont soulevé des défis pour les opérations internes,

- Envie d'explorer le marché américain des fonds ? Lisez notre guide.

- L'ère de l'analytique et des actifs illiquides :comment les données peuvent-elles aider ?

- Frais de gestion et réglementation du capital-investissement

- Comment investir dans des entreprises privées

- Apprenez le jargon de l'investissement en capital-investissement

-

Les 5 plus grosses erreurs que vous puissiez faire lors de l'achat de Safemoon

Les 5 plus grosses erreurs que vous puissiez faire lors de l'achat de Safemoon Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

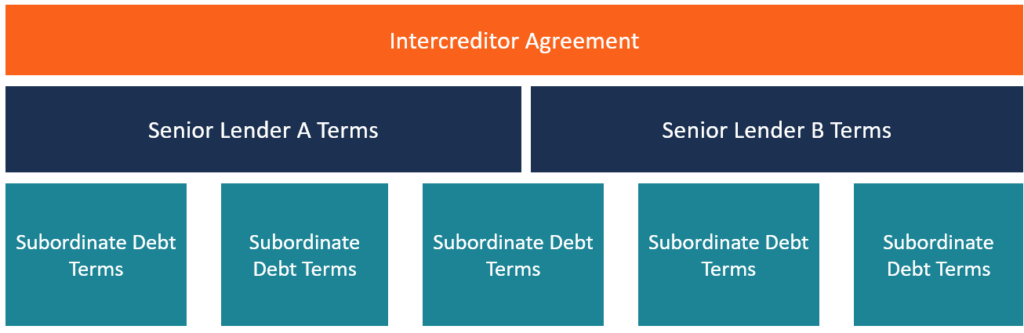

Qu'est-ce qu'un accord entre créanciers ?

Qu'est-ce qu'un accord entre créanciers ? Un accord entre créanciers, communément appelé acte entre créanciers, est un document signé entre deux ou plusieurs créanciersTop Banks aux USASelon la Federal Deposit Insurance Corporation des États-...

-

Les inconvénients de l'utilisation des paiements par chèque

Les inconvénients de l'utilisation des paiements par chèque La rédaction de chèques présente un éventail de difficultés potentielles. Le monde financier devenant de plus en plus automatisé, les paiements par chèque perdent progressivement en popularité au pro...

-

Qu'est-ce qu'une inversion de crochet ?

Qu'est-ce qu'une inversion de crochet ? Un renversement de crochet fait référence à un modèle de chandelier qui dure peu de temps et prédit un renversement de tendance du marché. Le renversement de crochet est une forme spécifique du jour i...