Ce que vous devez savoir sur le divorce et le crédit

Rompre un mariage n'est pas bon marché. Selon Bankrate, le divorce coûte en moyenne 15 $, 000, mais un divorce contentieux peut aller jusqu'à 100 $, 000. Au-delà des frais juridiques, les ex-conjoints doivent également fréquemment faire face à de nouvelles contraintes financières après la fin d'une relation. Un conjoint, par exemple, pourrait maintenant devoir louer un appartement ou payer une nouvelle hypothèque tout en payant de gros dollars en pension alimentaire pour enfants ou en pension alimentaire.

Le divorce peut être difficile pour votre pointage de crédit, trop. Ce n'est pas parce que vous divorcez que votre ex-conjoint ne peut pas encore nuire à votre crédit. Si votre ex ne paie pas une facture de carte de crédit à temps, votre pointage de crédit pourrait chuter - jusqu'à 100 points - si cette carte particulière est toujours à vos deux noms.

Heureusement, il est possible de rebâtir votre pointage de crédit après qu'un divorce cause un coup dur. Cela nécessite les mêmes habitudes financières de base qui vous ont aidé à établir un score solide en premier lieu.

Le divorce et votre crédit

Lorsque vous divorcez, vous travaillerez probablement avec un avocat pour répartir les actifs et les dettes que vous et votre conjoint partagez. Cela peut être un processus compliqué, même pour un professionnel. Dans le meilleur des cas, vous et votre ex arriverez à un accord sur qui paiera quelles dettes. Si cela ne fonctionne pas, le tribunal peut décider pour vous.

Une fois votre divorce prononcé, le tribunal vous fournira un jugement de divorce. Ce document est rempli d'informations, y compris une liste de qui paiera quelles dettes maintenant que votre mariage est terminé. Voici le problème, cependant :un jugement de divorce ne vous protégera pas si votre ex ne fait pas de paiements sur des comptes que vous et votre ex-conjoint possédiez conjointement.

Supposons que vous et votre ex avez ouvert un compte de carte de crédit ensemble. Votre jugement de divorce peut indiquer que votre ex est responsable du remboursement de cette dette. Mais si votre ex arrête de payer avec la carte, et la carte reste à votre nom, trop, votre pointage de crédit en prendra un coup. C'est parce que vos créanciers considèrent toujours la dette sur ce compte comme la responsabilité de votre ex-conjoint et de vous, peu importe ce que dit votre jugement de divorce. Les créanciers ne se soucient pas de ce que dit votre jugement de divorce. Ils ne regarderont que le contenu de votre contrat de crédit.

Paiements manqués sur les prêts hypothécaires, prêts auto, et d'autres comptes conjoints peuvent également ruiner votre pointage de crédit. (Voir aussi :Les conjoints et les dettes :qui est vraiment à la merci de ces factures ?)

Se débarrasser des comptes joints

L'un des meilleurs moyens de réparer les dommages causés à votre pointage de crédit à la suite d'un divorce est d'éliminer tous les comptes conjoints que vous avez partagés avec votre conjoint. Ils devraient maintenant être à votre nom, ou le nom de votre conjoint, seul. De cette façon, si votre ex-conjoint manque un paiement, cela ne nuira pas à votre pointage de crédit.

Faire cela peut être délicat. Si vous et votre ex avez un compte de carte de crédit commun, votre meilleur pari est de rembourser ce compte le plus rapidement possible et de le fermer. La fermeture d'un compte de carte de crédit peut porter un coup mineur à votre pointage de crédit, mais en cas de divorce, la fermeture d'un compte joint en vaut généralement la peine.

Si vous et votre ex-conjoint partagez un prêt auto, vous pourriez être en mesure de refinancer un nouveau prêt uniquement à votre nom ou à celui de votre conjoint. Il en va de même pour une hypothèque.

Refinancement, bien que, n'est pas toujours possible. Si le nouveau prêt doit être consenti au nom de votre ex-conjoint seulement, votre prêteur ne peut compter que le revenu de cette personne lors du refinancement. Si les revenus de votre ex ne sont pas assez élevés pour être admissible à un nouveau prêt, un refinancement pourrait être rejeté.

Dans ce cas, vous devrez peut-être vendre la voiture ou la maison à vos deux noms. Vous pouvez utiliser les fonds de ces ventes pour rembourser tout autre prêt conjoint, et éliminez la possibilité qu'un paiement manqué par votre ex ralentisse vos efforts pour reconstruire votre pointage de crédit. (Voir aussi :Comment vous protéger financièrement lors d'un divorce ou d'une séparation)

Reconstruire après les dégâts

Il n'y a pas de solution miracle pour un pointage de crédit qui a plongé. Les correctifs qui sommes disponible demande du temps et de la discipline.

D'abord, une fois votre divorce définitif, assurez-vous de payer toutes vos factures mensuelles à temps. Si vous avez quelques jours de retard sur un paiement par carte de crédit, ne paniquez pas. Les paiements ne sont pas considérés comme officiellement en retard et signalés aux bureaux de crédit nationaux jusqu'à ce qu'ils soient en souffrance depuis 30 jours. Si vous avez manqué votre paiement d'une semaine, envoyez-le avant d'atteindre la barre des 30 jours.

Deuxièmement, commencez immédiatement à rembourser autant que possible votre dette de carte de crédit. Plus la dette de vos cartes de crédit est faible, plus votre pointage de crédit augmentera.

Fais attention, trop, comment vous gérez vos cartes de crédit à l'avenir. Ne facturez jamais plus que ce que vous pouvez vous permettre de payer intégralement chaque mois. Et une fois les cartes payées, garder les comptes ouverts, même si vous n'envisagez pas d'utiliser la carte. Garder votre taux d'utilisation de crédit bas (le montant de crédit que vous utilisez sur votre solde total disponible) vous sera également d'une grande aide. Votre pointage de crédit sera plus élevé si vous utilisez moins de votre crédit disponible - disons, moins de 30 pour cent - et vous pouvez y parvenir plus tôt en laissant vos comptes de crédit remboursés ouverts.

-

Cadre ADAPT :sur la gestion des changements technologiques

En technologie, les gens parlent souvent de la loi de Moore lorsquils veulent insister sur le rythme de linnovation. La loi vient de Gordon Moore, co-fondateur du géant technologique Intel, qui ont

-

Qu'est-ce qu'une société nationale?

Une société nationale fait référence à une société constituée en société et qui mène des activités commerciales dans son propre pays. Les sociétés nationales sont souvent comparées et contrastées avec

-

Pouvez-vous échanger un véhicule sans signature du primaire ?

Le principal emprunteur dun prêt, également connu sous le nom de cosignataire, est tout autant propriétaire dun véhicule que emprunteur secondaire du prêt, ou lautre personne nommée sur le prêt auto.

-

Comment se débarrasser de la dette de carte de crédit

Si vous avez une dette de carte de crédit, vous savez que cela coûte cher. Avoir une dette à la consommation sur une carte de crédit à intérêt élevé peut épuiser vos finances et être la source de beau

Finances personnelles

- Devenez millionnaire en dépensant comme un seul

- Les 5 meilleurs moniteurs de pression des pneus

- Comment gérer votre argent lorsque vous êtes trop occupé pour y penser

- Comment atteindre une vie sans dette pour le millénaire

- Que faire si votre chèque de paie rebondit

- 5 questions à poser avant de vendre votre voiture

-

Examen de la carte de crédit sécurisée First Progress Platinum Select MasterCard®

Examen de la carte de crédit sécurisée First Progress Platinum Select MasterCard® Cette offre nest plus disponible sur notre site :Capital One® Secured Mastercard® Avantages Les inconvénients Potentiellement facile à qualifier pour facturer des frais annuelsRapports aux trois ...

-

Les escrocs ciblent les contrôles de stimulation restants :ce que les destinataires doivent savoir

Les escrocs ciblent les contrôles de stimulation restants :ce que les destinataires doivent savoir Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

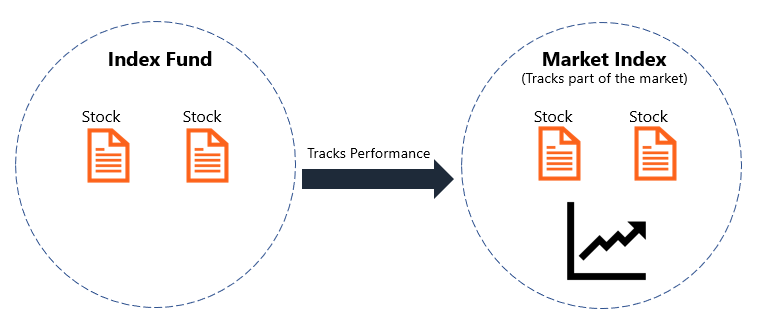

Que sont les fonds indiciels ?

Que sont les fonds indiciels ? Les fonds indiciels sont des fonds communs de placementFonds communs de placementUn fonds commun de placement est une somme dargent collectée auprès de nombreux investisseurs dans le but dinvestir dan...

-

FactCheck :la dette nette de l'Australie a-t-elle doublé sous le gouvernement actuel ?

FactCheck :la dette nette de l'Australie a-t-elle doublé sous le gouvernement actuel ? La Conversation vérifie les affirmations faites sur les questions-réponses, diffusé le lundi sur ABC à 21h35. Merci à tous ceux qui nous ont envoyé des devis pour vérification via Twitter en utilisant...