Questions-réponses de la Commission européenne sur le règlement sur les divulgations en matière de financement durable

- La Commission européenne a récemment répondu aux questions posées par les autorités européennes de surveillance plus tôt cette année sur certains points clés concernant le règlement sur les informations à fournir en matière de développement durable dans le secteur financier (« SFDR »).

- Bien qu'un certain degré d'incertitude demeure, les réponses fournissent des orientations sur l'application du SFDR dans un certain nombre de domaines, y compris les exigences relatives aux produits financiers ayant pour objet des investissements durables et les types de produits financiers qualifiés de « valorisant des caractéristiques environnementales ou sociales ».

La Commission européenne (la « Commission ») a récemment publié les réponses tant attendues aux questions soulevées par les autorités européennes de surveillance plus tôt cette année sur le règlement sur les informations à fournir dans le secteur financier (« SFDR »). Cette mise à jour couvre les réponses aux questions relatives à certains domaines clés de l'insécurité juridique dans le cadre du SFDR. Bien que les explications soient les bienvenues, un certain nombre de réponses n'apportent pas la clarté attendue.

Le SFDR s'applique aux AIFM hors UE . Conformément à la compréhension du marché, la Commission a confirmé que, selon son interprétation de SFDR, les « acteurs du marché financier » qui relèvent du champ d'application du SFDR comprennent les gestionnaires de fonds d'investissement alternatifs non européens (« AIFM ») qui sont soumis à la directive européenne sur les gestionnaires de fonds d'investissement alternatifs (« AIFMD ») en raison de la commercialisation de leurs fonds sur la base des régimes nationaux de placement privé dans les États membres de l'UE (le cas échéant). Sur cette base, les AIFM non-UE feront les mêmes divulgations liées aux produits en ce qui concerne les fonds qui sont commercialisés dans l'UE que celles faites par les AIFM de l'UE. Des incertitudes subsistent quant à l'application des obligations de niveau « entreprise » aux gestionnaires de portefeuille non-UE, en particulier en ce qui concerne l'obligation d'obtenir et de publier des données sur les « principaux impacts négatifs » (ou de publier une déclaration d'opt-out) - une obligation sans doute destinée uniquement aux gestionnaires de l'UE, compte tenu de ses liens avec les exigences de la Commission en matière de rapports sur le développement durable pour les entreprises de l'UE et de publier des informations sur son site Web sur l'approche de l'entreprise en matière d'intégration des « risques de développement durable ». En pratique, nous nous attendons à ce que les autorités compétentes se concentrent principalement sur l'application du SFDR aux AIFM non-UE en ce qui concerne les informations fournies aux investisseurs pour les fonds qui sont commercialisés dans leur État, et les gestionnaires hors UE continueront d'être guidés par les attentes des investisseurs de l'UE à cet égard.

Le SFDR s'applique aux AIFM de l'UE inférieurs au seuil . La Commission a estimé que le SFDR s'applique aux gestionnaires de FIA de l'UE inférieurs au seuil, à savoir les petits AIFM qui doivent être enregistrés auprès des autorités compétentes mais ne sont pas soumis à l'intégralité du champ d'application de l'AIFMD. De l'avis de la Commission, les gestionnaires sous-seuil devraient appliquer les exigences de divulgation et de déclaration continue en vertu du SFDR – qui suivent les exigences équivalentes pour les gestionnaires de portée complète dans l'AIFMD – « par analogie » en faisant référence aux divulgations précontractuelles et périodiques en vertu du droit national.

Calcul du seuil de 500 salariés dans le cadre de l'opt-up au titre de l'article 4 du SFDR . En vertu de l'article 4 du SFDR, les acteurs des marchés financiers comptant moins de 500 employés peuvent se soustraire à l'obligation de prendre en compte les principaux impacts négatifs des décisions d'investissement sur les facteurs de durabilité. La Commission a expliqué que le calcul du seuil de 500 salariés devrait prendre en compte le nombre de salariés d'une entreprise mère et de ses filiales, qu'elles soient établies à l'intérieur ou à l'extérieur de l'UE. Lorsqu'un acteur du marché financier est une entreprise mère et dépasse le seuil, il ne peut pas se retirer. Une filiale peut elle-même être un acteur du marché financier qui doit prendre en compte les principaux impacts négatifs des décisions d'investissement sur les facteurs de durabilité (si elle dépasse le seuil de 500 employés) ou peut choisir de prendre en compte les principaux impacts négatifs des décisions d'investissement sur les facteurs de durabilité (si elle est inférieur au seuil des 500 salariés), quelle que soit l'approche adoptée par son entreprise mère.

Les produits visés à l'article 9 du SFDR ne peuvent réaliser que des investissements durables . Les produits visés à l'article 9 du SFDR sont des produits ayant pour objectif l'investissement durable. Les investissements durables sont des investissements qui ont un objectif environnemental ou social spécifique et qui répondent en même temps au test « ne pas nuire » de la SFDR (c'est-à-dire que l'investissement n'a pas d'impact significatif sur tous les autres objectifs environnementaux ou sociaux). La Commission a indiqué que les fonds éligibles au titre de l'article 9 devraient avoir une stratégie d'investissement pour n'effectuer que des investissements durables, avec une partie des autres investissements uniquement disponibles à des fins de couverture ou de liquidité, qui eux-mêmes devront respecter des garanties environnementales ou sociales minimales. Par conséquent, un fonds ayant un objectif environnemental mais qui n'est pas en mesure de démontrer qu'il satisfait au critère « ne pas nuire de manière significative » en ce qui concerne l'ensemble de ses investissements ne serait pas admissible au titre de l'article 9, et se qualifie plutôt en tant que fonds de l'article 8.

Champ d'application large de l'article 8 du SFDR . Les produits visés à l'article 8 du SFDR sont des produits qui promeuvent des caractéristiques environnementales ou sociales. Étant donné les différentes manières dont un fonds peut être qualifié de « promouvoir » des caractéristiques environnementales ou sociales, la portée de cet article a fait l'objet d'interprétations différentes.

Alors que la Commission répond à un certain nombre de questions sur le champ d'application de l'article 8, il semble qu'il y aura toujours un certain degré de flexibilité quant à savoir si un sponsor de fonds catégorise ou non un fonds au sein de l'article 8. En particulier, de l'avis de la Commission :

- Les fonds Article 8 utilisent une grande variété de « pratiques de marché, outils et stratégies », comme le dépistage, stratégies d'exclusion, investissement de premier ordre et thématique. Les fonds visés à l'article 8 peuvent « poursuivre la réduction des externalités négatives causées par les investissements sous-jacents » (un fonds qui recherche un résultat particulier, comme l'atténuation du changement climatique) mais ne sont pas tenus de le faire, ce qui signifie qu'un fonds peut relever de l'article 8 en promouvant, par exemple, qu'il applique un « écran négatif » des classes d'investissement inacceptables et en mesurant et en poursuivant divers thèmes ESG (tels que la diversité ou les émissions de carbone) dans ses actifs. La Commission précise que lorsqu'un produit financier est conforme à certaines normes environnementales, exigences ou restrictions sociales ou de durabilité fixées par la loi, y compris les conventions internationales, ou codes volontaires, et « ces caractéristiques sont promues dans la politique d'investissement », le produit financier peut être soumis à l'article 8.

- Les caractéristiques environnementales et sociales doivent être « contraignantes pendant toute la durée de détention ».

- « Promotion » à l'article 8 a un sens large, et la Commission fait la déclaration générale qu'elle comprend « des informations sur le respect des normes et des labels de produits financiers liés au développement durable… ou la conformité avec les exclusions sectorielles ou les exigences légales ».

- Intégration des « risques de durabilité », qui sont environnementaux, les facteurs sociaux et de gouvernance qui pourraient avoir un impact défavorable significatif sur un investissement, ne suffit pas en soi pour que l'article 8 s'applique.

Dans notre vision, la portée exacte de l'article 8 reste floue. En particulier, il n'est pas clair dans quelle mesure la référence à des aspects ESG particuliers dans la promotion du fonds fait entrer le fonds dans le champ d'application de l'article 8. Les orientations de la Commission suggèrent qu'il existe toujours une flexibilité pour les entreprises de catégoriser les produits au sein de l'article 8. Alors que les orientations de la Commission suggèrent qu'un fonds doit promouvoir des caractéristiques environnementales ou sociales, comme le respect des « codes volontaires » (qui incluraient les Principes pour l'investissement responsable (« PRI ») largement respectés des Nations Unies), comme « élément contraignant » de la politique d'investissement du fonds, il suggère également que la simple promotion de la prise en compte par le produit des caractéristiques environnementales ou sociales comme « cibles, objectifs ou une ambition générale » suffit.

Dans une certaine mesure, l'approche équivoque de la Commission est compréhensible, la Commission ne souhaitant pas réduire le champ d'application de l'article 8 d'une manière qui sape son objectif de lutter contre le « blanchiment vert ». D'autres orientations réglementaires sur ce sujet semblent peu probables. Par conséquent, les entreprises qui souhaitent ne pas se qualifier au titre de l'article 8 doivent veiller à ne pas trop promouvoir leur prise en compte des caractéristiques environnementales ou sociales (par, par exemple, leur adhésion aux PRI) dans leurs documents marketing et peuvent envisager de faire plutôt référence à ces questions dans des lettres d'accompagnement négociées en privé avec les investisseurs. De plus, il devrait être possible d'inclure un langage exprès étiquetant un produit comme n'entrant pas dans le champ d'application de l'article 8, selon le niveau de promotion des caractéristiques environnementales ou sociales. Nous nous attendons à ce que l'application de la réglementation en vertu de l'article 8 soit plus susceptible de se concentrer sur les allégations non fondées pour des considérations ESG dans le secteur des fonds de détail, mais à plus long terme, l'application de la réglementation peut également être pertinente dans le secteur des fonds institutionnels.

-

Que sont les accords de Bâle ?

Les accords de Bâle font référence à un ensemble de règles de supervision bancaire établies par le Comité de Bâle sur le contrôle bancaire (CBCB). Ils ont été développés sur plusieurs années entre 198

-

Comment ouvrir un compte courant sans dépôt

Lorsque vous cherchez à ouvrir un compte bancaire sans dépôt requis, vous constaterez que vous disposez de certaines options de compte courant via des banques en ligne, banques traditionnelles et coop

-

Pourquoi vous devez connaître la différence entre les dettes garanties et non garanties

Vous pourriez penser que toutes vos dettes sont égales. Dans ta tête, il pourrait ne pas y avoir de différence entre votre prêt auto, prêt étudiant, et les factures de carte de crédit. Mais il y a u

-

Comment calculer la parité de pouvoir d'achat

Imaginez quune voiture coûte 50 $, 000 aux États-Unis, et une voiture identique coûte léquivalent de 60 $, 000 USD au Canada. En supposant que les frais de transport et dexpédition étaient gratuits, a

Fonds d'investissement privés

- Archange

- Une infrastructure middle et back office inadéquate est le plus grand risque auquel sont confrontés les gestionnaires de fonds émergents,

- Comment le capital-risque est-il réglementé par le gouvernement?

- Nouvelles normes européennes de divulgation ESG pour les fonds :les autorités européennes de surveillance publient le projet de règlement final

- Les fonds de Guernesey se mettent au vert

- Tendances de l'investissement immobilier aux Pays-Bas après Covid-19

-

Que sont les Altcoins ? Dois-je commencer à trader,

Que sont les Altcoins ? Dois-je commencer à trader, et comment faire ? Un altcoin peut faire référence à tout autre actif numérique en dehors de Bitcoin. Bitcoin a été le premier, et cest la plus grande crypto-monnaie avec une capitalisation boursièr...

-

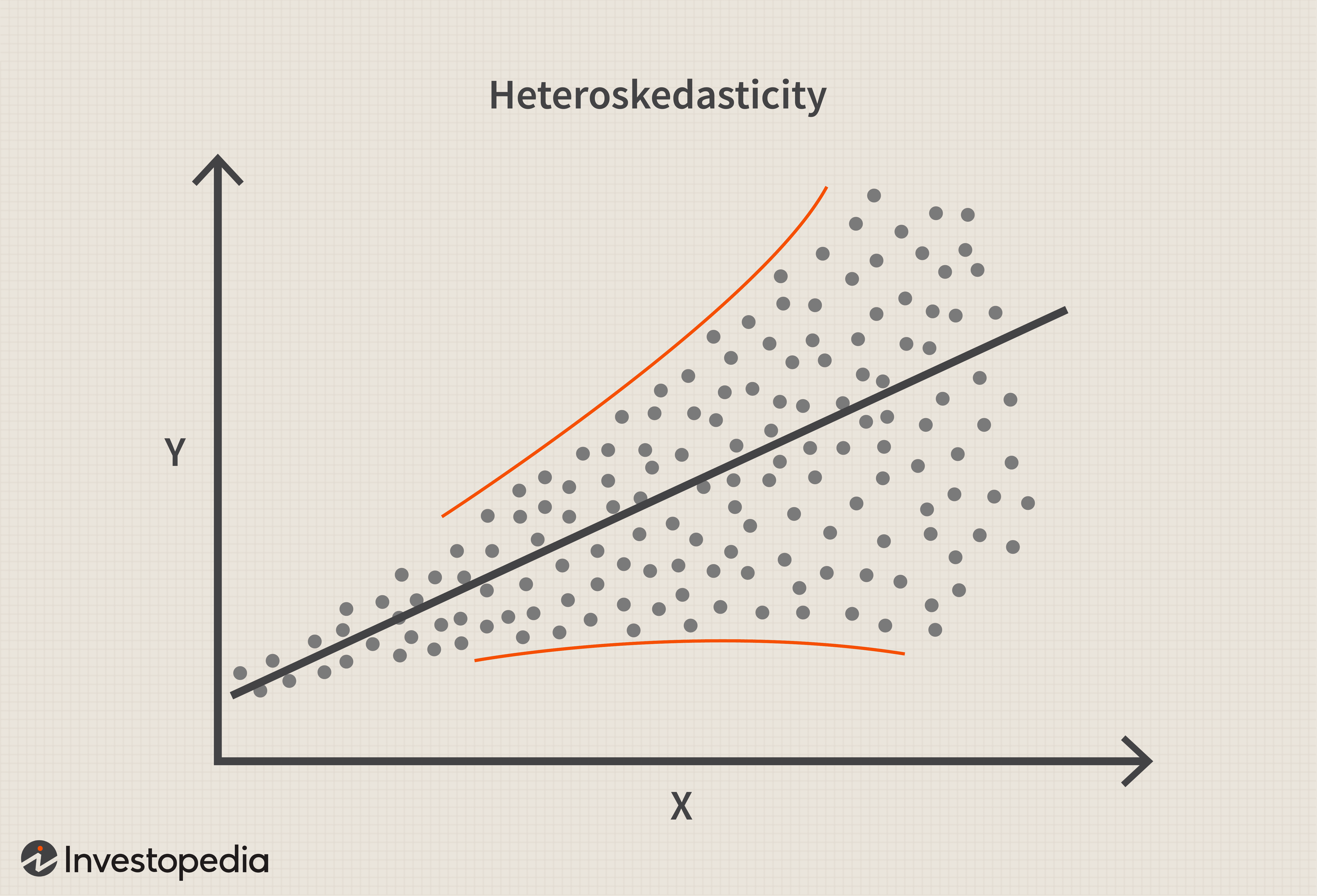

Hétéroscédasticité

Hétéroscédasticité Quest-ce que lhétéroscédasticité? En statistiques, lhétéroscédasticité (ou hétéroscédasticité) se produit lorsque les écarts types dune variable prédite, surveillé sur différentes valeurs dune varia...

-

Comment prendre sa retraite à l'étranger avec 500 $ par mois

Comment prendre sa retraite à l'étranger avec 500 $ par mois Aussi longtemps que je me souvienne, Jai su que je nétais pas fait pour le monde de lentreprise. Comme J.D. Roth, le fondateur de Get Rich Slowly, je suis introverti, pas fan dautorité et encore moi...

-

Comment vérifier si quelqu'un d'autre utilise votre numéro de sécurité sociale

Comment vérifier si quelqu'un d'autre utilise votre numéro de sécurité sociale Lusurpation didentité est un problème grave, et si vous pensez en être victime, vous devez régler le problème immédiatement. Si quelquun a accès à votre numéro de sécurité sociale, il peut lutiliser p...