13 utilisations intelligentes pour votre remboursement d'impôt

iStockphoto

Si vous recevez un chèque de remboursement, pensez à l'utiliser pour renforcer votre bilan personnel. Le remboursement moyen est généralement d'environ 3 $, 000 , et la plupart des gens reçoivent l'argent dans les trois semaines suivant le dépôt de leur déclaration. C'est un beau morceau de changement. Voici 13 bonnes choses que vous pourriez faire avec l'argent.

Remboursez votre dette de carte de crédit

iStockphoto

- Utiliser votre remboursement pour rembourser un solde avec un taux d'intérêt de 18%, c'est comme gagner 18% sur vos investissements -- une utilisation incroyablement précieuse de l'argent. Voir Meilleures façons de rembourser chaque type de prêt pour des stratégies qui vous aideront à décider quelles dettes vous devez d'abord régler.

Reconstituez votre fonds d'urgence

iStockphoto

C'est une bonne idée de garder trois à six mois de dépenses dans un fonds d'urgence, Ainsi, vous ne vous endettez pas et ne devez pas piller les fonds de retraite si vous avez des dépenses imprévues. Si vous avez dû puiser dans le fonds au cours des dernières années, vous pouvez utiliser votre remboursement pour aider à reconstituer le compte. Gardez l'argent facilement accessible sur un compte du marché monétaire ou un compte d'épargne qui rapporte des intérêts. Voir 7 façons intelligentes de constituer votre fonds d'urgence pour plus d'informations.

Boostez votre épargne-retraite

iStockphoto

- Vous pouvez contribuer jusqu'à 5 $, 500 à un Roth IRA pour 2018 (ou 6 $, 500 si 50 ans ou plus) - et retirer l'argent en franchise d'impôt à la retraite. Vous pouvez contribuer la totalité des 5 $, 500 tant que votre revenu est inférieur à 120 $, 000 si vous êtes célibataire, et 189 $, 000 si vous êtes marié et déposez une déclaration de revenus commune. Vous pouvez cotiser partiellement si vous gagnez moins de 135 $, 000 si célibataire ou 199 $, 000 si marié dépôt conjoint.

Si vous travaillez et que votre conjoint ne le fait pas, vous pouvez également cotiser à un Roth IRA en son nom si votre revenu commun se situe dans ces limites. Même si vous avez pris votre retraite de votre emploi principal mais que vous travaillez à temps partiel, vous pourrez peut-être cotiser à un Roth (voir Travailleurs à temps partiel, Contribuer à un Roth IRA). Si vous gagnez trop pour un Roth, vous pouvez cotiser à un IRA traditionnel non déductible, puis convertissez-le en Roth (voir Comment les hauts revenus peuvent configurer un Roth IRA).

Financer un compte imposable

iStockphoto

- Utilisez l'argent supplémentaire pour acheter des actions d'un fonds commun de placement ou d'actions que vous envisagez, mais cela peut sembler trop risqué pour votre IRA ou non disponible dans votre plan 401 (k). Considérez l'un de nos 25 meilleurs fonds communs de placement pour des frais modiques pour votre portefeuille. Avant de régler sur des actions individuelles, voir Les 50 meilleures actions de tous les temps.

Comblez les lacunes de votre assurance

iStockphoto

- Assurance responsabilité civile. Couvrez vos frais juridiques si quelqu'un est blessé dans votre maison ou par votre voiture. Il ne coûte généralement que 200 $ à 400 $ pour acheter une police parapluie personnelle qui offre une couverture de 1 million de dollars au-delà des limites de vos polices d'assurance auto et habitation. Voir Protégez vos actifs avec une police d'assurance parapluie pour plus d'informations.

- Assurance habitation. La saison des ouragans commence en juin, C'est donc le moment idéal pour utiliser une partie de l'argent de votre remboursement pour protéger votre maison. Pour environ 130 $, vous pouvez ajouter 10 $, 000 à 20 $, 000 en couverture de refoulement des eaux usées - ce qui ne fait pas partie d'une politique standard des propriétaires. Envisagez d'acheter un groupe électrogène domestique :un groupe électrogène portable de 6,5 kw coûte environ 800 $ à 1 $, 000. Un générateur de secours automatique coûte plus que votre remboursement (environ 4 $, 000 plus 3 $, 500 pour l'installation), mais l'argent que vous obtenez de l'Oncle Sam peut vous aider à commencer à économiser pour un. Vous pouvez également payer pour tailler vos arbres afin de vous protéger contre certains des types les plus courants de dommages causés par les tempêtes et constituer un kit en cas de catastrophe. Voir ce que couvre votre police d'assurance habitation.

Construisez votre épargne universitaire

iStockphoto

Il est toujours difficile de concilier épargner pour l'université et la retraite. Voici une opportunité d'utiliser votre argent supplémentaire pour contribuer à un compte 529. Et la nouvelle loi fiscale vous permet désormais d'utiliser jusqu'à 10 $, 000 par an pour payer les frais de scolarité de la maternelle à la 12e année, trop. Vous pourrez utiliser l'argent en franchise d'impôt pour les factures de l'université , et vous pourriez obtenir une déduction d'impôt sur le revenu de l'État pour votre contribution. Découvrez-en plus en répondant à notre quiz, Connaissez-vous bien les 529 ?

VOIR ÉGALEMENT:

Trouvez le meilleur plan 529 pour vous

p>

Aidez votre enfant à économiser

iStockphoto

- Vous pouvez utiliser l'argent supplémentaire pour contribuer à un Roth IRA pour votre enfant. Votre enfant est éligible tant qu'il ou elle a gagné un revenu - de la tonte des jardins ou de la garde d'enfants, par exemple. Votre enfant peut cotiser jusqu'à 5 $, 500 ou le montant de son revenu gagné pour l'année, celui qui est le plus bas, et vous pouvez lui donner l'argent pour le faire. Aider vos enfants ou petits-enfants à cotiser à un Roth IRA peut leur donner un excellent départ en matière d'épargne-retraite et peut servir de fonds d'urgence de secours. Ils peuvent retirer les cotisations sans pénalité ni impôt à tout âge, et peut retirer les gains en franchise d'impôt après l'âge de 59 ans et demi.

Pour en savoir plus sur les sociétés de courtage qui proposent des Roth IRA aux enfants avec des investissements minimaux faibles et des frais administratifs faibles ou nuls, voir Aider les jeunes travailleurs à ouvrir un Roth IRA.

Prépayez vos vacances et économisez pour des objectifs à court terme

iStockphoto

- Mettez de l'argent de côté pour les vacances plutôt que d'utiliser votre carte de crédit et de payer des intérêts longtemps après votre retour. Ou vous pouvez utiliser une partie de votre remboursement pour commencer à économiser pour offrir des cadeaux de vacances ou aider à atteindre d'autres objectifs à court terme, comme pour un acompte sur une nouvelle voiture.

Investissez dans votre maison

iStockphoto

Votre remboursement ne suffira pas à refaire votre cuisine ou votre salle de bain, mais cela peut payer pour quelques petites améliorations domiciliaires. Utilisez l'argent supplémentaire pour ajouter un dosseret, peindre une pièce ou des armoires, remplacer votre lavabo de salle de bain, changez vos robinets, organiser un placard, installez un thermostat programmable ou embellissez votre jardin. Pour des idées, voir 6 projets de maison qui permettent d'économiser de l'énergie et de l'argent.

Économisez pour votre santé

Getty Images

- Contribuer à un compte d'épargne santé. Si vous avez une police d'assurance maladie éligible à la HSA avec une franchise d'au moins 1 $, 350 pour une couverture unique ou 2 $, 700 pour la couverture familiale, alors vous pouvez cotiser à un compte d'épargne santé. Un HSA vous offre un triple allégement fiscal - vos cotisations sont déductibles d'impôt (ou avant impôt si par l'intermédiaire de votre employeur), l'argent fructifie à l'abri de l'impôt, et vous pouvez l'utiliser en franchise d'impôt pour payer les frais médicaux de votre poche au cours de n'importe quelle année (il n'y a pas de règle d'utilisation ou de perte).

Vous pouvez utiliser l'argent pour payer les franchises d'assurance maladie, co-paiements, les médicaments sur ordonnance et les frais médicaux qui ne sont pas couverts par votre assurance. Plus, vous pouvez l'utiliser pour payer une partie des primes de soins de longue durée ; et après 65 ans, vous pouvez même utiliser l'argent pour payer les primes de Medicare Part B, Plans Part D et Medicare Advantage (vous ne pouvez pas effectuer de nouvelles cotisations à un HSA après votre inscription à Medicare).

Pour plus d'informations, voir 10 choses que vous devez savoir sur les comptes d'épargne-santé.

Payer pour la planification

Getty Images

Rencontrez un planificateur financier. De nombreux conseillers financiers facturent en permanence 1 % des actifs sous gestion pour gérer vos investissements. Mais certains conseillers facturent à l'heure ou au projet. Tu peux, par exemple, payer 250 $ de l'heure pour qu'un conseiller payant passe cinq ou six heures à créer une feuille de route financière pour certains objectifs, comme l'épargne pour l'université ou le financement des soins de santé à la retraite. Ou, si vos besoins ne sont pas complexes, vous pourrez peut-être obtenir un examen financier de base et un plan initial pour aussi peu que 500 $ à 1 $, 000, avec des prix augmentant avec le niveau de complexité.

Pour plus d'informations, voir Comment trouver le bon conseiller financier pour vous et votre argent.

Établir un plan successoral

Getty Images

- Si vous n'avez pas de documents de planification successorale, vous pouvez utiliser l'argent de votre remboursement d'impôt pour faire connaître vos souhaits pour l'avenir. Vous pouvez rencontrer un avocat pour rédiger trois documents clés :un testament qui répartit vos biens et nomme un tuteur pour vos enfants; un mandataire de soins de santé, qui désigne quelqu'un pour prendre des décisions médicales en votre nom si vous n'êtes pas en mesure de le faire ; et testament de vie, qui expose vos souhaits en matière de soins médicaux de fin de vie. Pour plus d'informations, voir 4 documents clés de fin de vie à mettre en ordre.

Donner aux autres

iStockphoto

- Si vos bases financières sont couvertes, envisagez d'utiliser votre remboursement pour faire une contribution caritative afin d'aider d'autres personnes dans le besoin. Vous vous sentirez bien – et vos contributions peuvent être déductibles si vous détaillez. La nouvelle loi fiscale double presque la déduction forfaitaire en 2018, donc moins de personnes détailleront. Mais il existe encore des moyens d'aider une association caritative et de s'aider soi-même, trop. Voir Dons de bienfaisance en vertu de la nouvelle loi fiscale. Pour obtenir des ressources pour vous aider à découvrir un organisme de bienfaisance, voir Comment éviter les escroqueries caritatives.

- Vous pouvez également utiliser votre remboursement pour aider à accumuler suffisamment d'argent pour ouvrir un fonds conseillé par les donateurs. La plupart des fonds nécessitent un minimum de 5 $, 000 à 10 $, 000. Vous pouvez demander une déduction fiscale dans l'année où vous versez une contribution au fonds, mais vous disposez d'un temps presque illimité pour décider quels organismes de bienfaisance soutenir. Les fonds conseillés par les donateurs deviennent encore plus populaires en vertu de la nouvelle loi fiscale, car vous pouvez verser deux ou trois ans de cotisations en une seule année, ce qui pourrait suffire à justifier la ventilation et la déduction de vos cotisations, mais vous pouvez étaler vos subventions à des œuvres caritatives sur plusieurs années. Pour plus d'informations, voir Fonds conseillés par les donateurs :allégement fiscal maintenant, Charité plus tard.

-

Quel est le revenu moyen des couples retraités?

Comme les prestations de retraite de la Sécurité sociale ne suffisent pas toujours à joindre les deux bouts, les retraités complètent souvent leurs prestations avec des revenus de diverses sources, y

-

Quelle est la différence entre un chèque personnel et un chèque bancaire ?

Un chèque personnel, ou chèque personnel en anglais britannique, vous permet denvoyer de largent à quelquun depuis votre compte bancaire personnel. Un chèque de banque, aussi communément appelé chèque

-

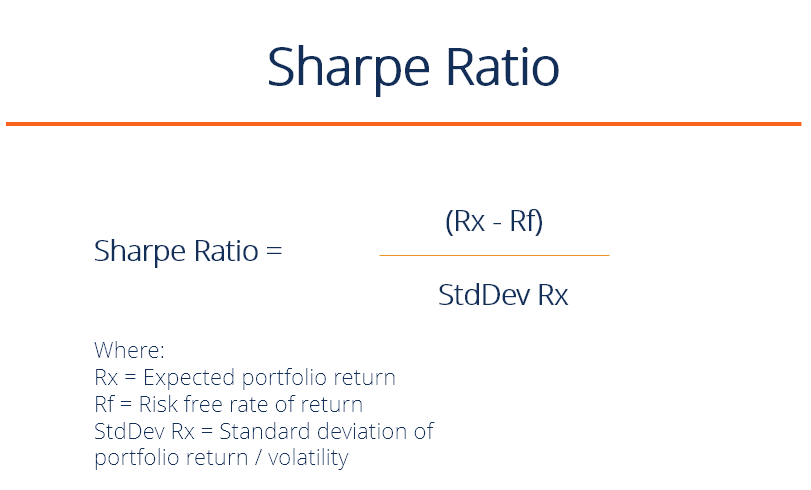

Qu'est-ce que le rapport de Sharpe ?

Nommé daprès léconomiste américain, William Sharpe, le ratio de Sharpe (ou indice de Sharpe ou ratio de Sharpe modifié) est couramment utilisé pour évaluer la performance dun investissement en ajustan

-

Qu'est-ce que l'indice Hang Seng (HSI) ?

Lindice Hang Seng (HSI) est un indice boursier de Hong Kong. Il enregistre et surveille les variations quotidiennes des cours des actions des 50 plus grandes sociétés boursières de Hong Kong. Comme le

Fonds d'investissement public

-

Pouvez-vous encore gagner beaucoup d'argent en tant que trader Forex à temps partiel ?

Pouvez-vous encore gagner beaucoup d'argent en tant que trader Forex à temps partiel ? Gagner de largent avec le trading Forex signifie-t-il que vous devez être collé au moniteur pour surveiller chaque mouvement du marché ? Non, pas nécessairement parce que réussir avec le trading Forex...

-

Comment ouvrir un compte bancaire en Chine

Comment ouvrir un compte bancaire en Chine ouvrir un compte bancaire en Chine est rapide et pratique Ouvrir un compte bancaire en Chine est beaucoup moins compliqué aujourdhui quil y a dix ans. Aujourdhui, Les banques chinoises accueillent le...

-

Contrôleur vs CFO :6 différences clés à comprendre

Contrôleur vs CFO :6 différences clés à comprendre Les directeurs financiers (CFO) et les contrôleurs financiers ont beaucoup en commun — et quelques différences importantes, trop. Dans les moyennes et grandes entreprises, ils peuvent être un duo dyna...

-

Combien de temps faut-il pour obtenir de l'argent de l'aide sociale ?

Combien de temps faut-il pour obtenir de l'argent de l'aide sociale ? Le programme daide alimentaire offre une demande accélérée pour ceux qui se qualifient. Le programme daide sociale des États-Unis comprend un certain nombre de services, tels que médicaux, besoins de...