Fonds à contre-courant :tracer leur propre chemin

Warren Buffett a décrit le mieux comment être un investisseur à contre-courant :"Ayez peur lorsque les autres sont avides, et avide quand les autres ont peur." En d'autres termes, aller à contre-courant de la foule. Des investisseurs comme Buffett sont la preuve qu'une approche à contre-courant peut rapporter de gros bénéfices. Mais ces dernières années, la plupart des anticonformistes ont sous-performé en tant que petit groupe de personnes populaires, les entreprises technologiques à croissance rapide ont alimenté les gains boursiers.

Considérez :tandis qu'Amazon.com, par exemple, a rapporté 37,0% et Netflix a rapporté un énorme 47,8%. La longue reprise économique et la croissance persistante de tendances telles que l'informatique en nuage et la vidéo en continu ont « fait remonter tous les indices, faire un obstacle important à surmonter pour les anticonformistes, " dit Bruce Kaser, responsable de la recherche boursière à la Turnaround Letter, un bulletin d'information sur l'investissement à contre-courant. (Les retours et autres données datent du 6 septembre.)

Cela dit, un investisseur avisé ferait bien d'examiner de plus près les fonds d'actions avec une approche à contre-courant, compte tenu de leur récente sous-performance. Il y a des raisons de croire que ce style d'investissement connaîtra des jours meilleurs. La volatilité est plus élevée, pour une chose, ce qui est de bon augure pour les investisseurs à contre-courant. "Cela mène à plus d'opportunités, " dit Kaser.

Les contraires achètent ce que les autres évitent, qu'il s'agisse d'un stock individuel (disons, Boeing ou General Electric), un secteur industriel (aujourd'hui, l'énergie ou la santé) ou une tranche significative d'une classe d'actifs entière (actions des marchés émergents ou actions de petites entreprises, par exemple). Étant donné que les actifs défavorisés ont tendance à être bon marché, la stratégie de l'investissement à contre-courant est similaire à l'investissement de valeur, qui se concentre sur les actifs sous-évalués selon certaines mesures. Mais toutes les actions à contre-courant ne sont pas des actions de valeur. Une entreprise technologique à croissance rapide peut parfois être un choix contraire. Par exemple, le fabricant de puces de jeu Nvidia était profondément en disgrâce en 2012, mais même à son nadir, personne ne l'aurait pris pour un jeu de valeur. Et Amazon a eu son lot de haters en 2014.

Les bons sélectionneurs d'actions avec une inclinaison à contre-courant commencent par des actions sous-évaluées que le marché a rejetées, mais ils n'achètent que s'ils peuvent identifier un catalyseur ou un bon plan stratégique pour renverser la vapeur. Comme Charles Pohl, président et directeur des investissements de la société de fonds Dodge &Cox, dit, « Beaucoup d'entreprises dans lesquelles nous investissons pourraient être décrites comme étant à contre-courant, mais ce sont vraiment des investissements de valeur basés sur des recherches approfondies. Nous ne sommes pas des contradicteurs instinctifs. Nous n'achetons pas simplement des choses parce que tout le monde déteste ça."

Vous devez rechercher des fonds à contre-courant. Une poignée de fonds ont le mot contrarian dans leur nom, mais il n'y a pas de catégorie de fonds pour cette stratégie. Nous en avons trouvé quatre qui, selon nous, se qualifient pour la désignation, bien que tous les gestionnaires qui les dirigent ne s'appelleraient pas de stricts contrariants. Les performances récentes peuvent ne pas impressionner, mais c'est en partie ce qui en fait des opportunités intrigantes aujourd'hui.

Gardez à l'esprit que l'investissement à contre-courant nécessite de la patience. "Cela peut prendre du temps pour que la mentalité de troupeau s'inverse, ", explique Kaser. C'est pourquoi les paris à contre-courant ne devraient être qu'une partie d'un portefeuille diversifié. Si vous envisagez d'acheter des actions dans l'un des fonds ci-dessous (ou de parier sur un secteur ou une action individuelle en disgrâce), assurez-vous que votre portefeuille a un solide mélange d'actifs et d'approches d'investissement pour l'équilibre.

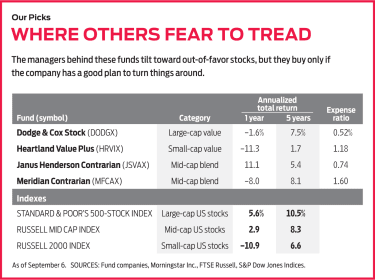

DODGE &COX STOCK (symbole DODGX). Ce membre du Kiplinger 25, la liste de nos fonds sans frais à gestion active préférés, affiche le ratio de dépenses annuelles le plus bas de nos choix à contre-courant :0,52 %. Les 10 gestionnaires axés sur la valeur de ce fonds d'actions américain de grande entreprise investissent en pensant à une période de détention de trois à cinq ans et attendront encore plus longtemps que les entreprises en difficulté se redressent.

Certains de leurs investissements sont controversés. "Je peux vous donner d'innombrables exemples de fois où les gens pensaient que j'avais perdu la tête avec les différentes actions que nous avons achetées, " dit Pohl, qui est également co-gérant de Stock. "Nous avons été fortement critiqués" pour un pari du début des années 2000 sur le fabricant d'ordinateurs Hewlett-Packard, il dit. Le stock languissait, pour la plupart, jusqu'en 2013. "Il faut avoir beaucoup de patience et de persévérance, et tu dois avoir une peau épaisse, " dit Pohl. Fin 2015, Hewlett-Packard s'est scindé en deux sociétés—HP et Hewlett Packard Enterprise—et chaque action a depuis battu le S&P 500, avec des rendements annualisés supérieurs à 12%. Le fonds continue de détenir les deux actions.

Ces derniers mois, les dirigeants ont augmenté leurs participations dans deux sociétés de soins de santé en ruine, Cigna et Bristol-Myers Squibb, même si ces actions s'enfoncent davantage.

La stratégie du fonds a tendance à générer des rendements stables. Avec une perte de 1,6 % au cours des 12 derniers mois, il est derrière 72 % de ses pairs :des fonds axés sur les grandes entreprises, actions à prix de valeur. Mais les investisseurs qui s'en tiennent au fonds ont été largement récompensés. Au cours des 10 dernières années, par exemple, L'action a dépassé le S&P 500 et s'est classée parmi les 20% de ses pairs.

VALEUR HEARTLAND PLUS (HRVIX). Bradford Evans dit que lui et Andrew Fleming, son codirecteur chez Heartland Value Plus, sont des « contradicteurs purs et durs ». Ils recherchent des mal-aimés, actions à petite capitalisation sous-suivies et sous-évaluées avec des bilans solides. Les dividendes sont un plus, trop. En plus de ça, Evans et Fleming veulent voir un plan solide pour améliorer les revenus et les bénéfices et une équipe de direction qui prend des mesures favorables aux actionnaires, comme le remboursement de la dette ou le rachat d'actions. Le portefeuille détient 43 actions, avec une valeur marchande moyenne de 1,7 milliard de dollars. Le fonds rapporte actuellement 0,59%.

K11I-CONTRARIAN.a.indd

Illustration par Beady Eyes

Les gérants sont particulièrement attentifs à la vente, trop. Si un bilan tourne à l'envers (les passifs dépassent les actifs) ou qu'un catalyseur de changement échoue, ils vendent immédiatement. Ils vendront également si une entreprise fait tout correctement et que ses actions atteignent ce que les gestionnaires considèrent comme sa pleine valeur. "Nous ne voulons pas devenir trop gourmands, " dit Evans. Lui et Fleming trouvent le marché bancal actuel un " bon environnement de sélection de titres, " toutefois, et trouvent des opportunités dans tous les secteurs.

Evans et Fleming gèrent le fonds ensemble depuis 2016, et ils ont battu l'indice de référence du fonds, l'indice Russell Valeur 2000, et sa concurrence (fonds axés sur les actions de petites entreprises négociées à un prix de valeur) avec un rendement annualisé de 11,0 % sur cette période. Le ratio de frais du fonds est de 1,18 %, ce qui est dans la moyenne pour les fonds d'actions des petites entreprises.

JANUS HENDERSON CONTRAIRE (JSVAX). Le manager Nick Schommer n'a que deux ans à son actif chez Janus Henderson Contrarian. Nous préférerions un historique plus long, mais si loin, si bon. Depuis la reprise de Schommer mi 2017, le fonds a rapporté 12,2 % annualisé, qui bat de justesse son indice de référence, le S&P 500. Les dépenses sont à 0,74%.

Schommer, qui se dit contrarien opportuniste, a été occupé. Il a remanié le portefeuille, liquidation avec 39 actions qui entrent dans l'une des trois catégories :ce qu'il appelle des entreprises mal comprises; des sociétés sous-évaluées dont les parties valent séparément plus que le tout ; et les entreprises dont les taux de croissance des bénéfices et des revenus sont sous-estimés.

Ball Corp., le fabricant de canettes en aluminium, a été mal compris en 2017. « Il y a deux ans, il s'agissait de bouteilles en plastique, ", dit-il. "Personne n'avait compris qu'il y aurait un contrecoup et une focalisation sur les produits recyclables." Et les actions du conglomérat de médias français Vivendi ont été sous-évaluées fin 2017, lorsque Schommer a acheté des actions parce que, il dit, peu ont reconnu la valeur du streaming numérique de son activité musicale, Groupe de musique universel. PagSeguro Digital, une société brésilienne de paiement mobile, tombe dans la catégorie des valeurs de croissance sous-estimées. Le titre s'affaissait début 2018 en raison de craintes exagérées de la concurrence, dit Schommer. Mais le Brésil a dix ans de retard sur les États-Unis en matière de pénétration numérique, et PagSeguro a une "longue piste pour grandir, ", dit-il. (Environ 9% des actifs du fonds sont investis dans des actions étrangères.)

Le mélange de choix à contre-courant contribue à lisser les rendements du fonds, dit Schommer. « Cela crée différents ensembles d'opportunités afin que le portefeuille puisse fonctionner à différentes parties du cycle [marché et économique] et pas seulement lorsque la valeur est en faveur, " dit-il. " Je ne voulais pas construire un portefeuille qui attendait toujours l'année prochaine pour réaliser la valeur des entreprises. "

Schommer a trouvé de « amples » opportunités ces jours-ci, il dit, surtout dans les entreprises mal comprises. Il a récemment acquis des actions dans la centrale de capital-investissement Apollo Global Management, qui possède plusieurs entreprises, y compris la société d'hôtels et de casinos de jeux Caesars Entertainment et la société mère de la compagnie de croisière Regent Seven Seas.

MÉRIDIEN CONTRAIRE (MFCAX). Vous devez prendre le bon avec le mauvais avec ce fonds. Les actions A de Meridian Contrarian facturent une charge de 5,75 %, mais vous pouvez acheter des actions sans frais via Schwab. Le haut, Le ratio de dépenses annuelles de 1,60% est un tournant, trop, mais dans le passé, la performance du fonds l'a compensé. Au cours des cinq dernières années, il a rapporté 8,1% annualisé. Cela bat son indice de référence—l'indice Russell 2500, qui suit les petites et moyennes entreprises et 86 % de ses pairs, ou des fonds qui investissent dans des entreprises de taille moyenne présentant des caractéristiques de croissance et de valeur. (Contrarian a une classe d'actions Investisseur, dont le symbole est MFCIX, avec un taux de dépenses de 1,35%, mais l'investissement minimum initial est de 99 $, 999, ce qui peut être prohibitif.)

Manager James England privilégie les petites et moyennes entreprises, mais il peut investir dans des entreprises de toute taille. La soixantaine d'avoirs du fonds ont une valeur marchande moyenne de 5,5 milliards de dollars (c'est-à-dire dans la moyenne). Mais près de 13 % de l'actif du fonds sont investis dans des actions de grandes entreprises, y compris le géant assureur American International Group et le fabricant de puces Advanced Micro Devices.

L'action idéale de l'Angleterre se négocie à escompte, mais un prix bon marché ne suffit pas. L'entreprise doit avoir un problème qui peut être résolu et une bonne stratégie pour le résoudre. « Avoir un catalyseur qui peut améliorer la croissance des bénéfices à long terme nous aide à éviter les pièges de la valeur, " il dit, se référant aux stocks discount qui ne parviennent pas à se redresser en prix. Il a évité le magasin de jeux électroniques GameStop, par exemple, parce que son industrie se déplace de plus en plus en ligne. « S'il n'y a aucune perspective de redressement de l'entreprise, " dit l'Angleterre, un cours d'action bon marché n'a pas vraiment d'importance.

Il s'accroche aux gagnants longtemps après qu'ils aient regagné des admirateurs, contrairement à certains contradicteurs. Nvidia en est un exemple. L'Angleterre a acheté des actions pour la première fois en 2012. Le titre était déprimé en raison d'une acquisition dans un fabricant de puces pour téléphones portables que beaucoup considéraient comme un faux pas. Mais l'Angleterre a vu d'autres perspectives pour les puces de l'entreprise - dans les voitures, entre autres. L'action est passée d'environ 13 $ par action en 2013 à 280 $ en 2018. Le fonds détient toujours des actions de Nvidia, qui connaît actuellement une nouvelle "pause" dans son activité, dit l'Angleterre.

-

Ne vous y trompez pas, le Petro du Venezuela n'est pas vraiment une crypto-monnaie

Le Venezuela souffre de lune des pires crises économiques des temps modernes. Le gouvernement assiégé du président Nicolás Maduro surveille les pénuries de nourriture et de médicaments, la flambée des

-

Qu'est-ce que MOBOX, et devriez-vous l'acheter ?

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Votre forfait 401(k) n'est pas gratuit

Chaque chèque de paie, vous économisez de largent pour la retraite. Et cest une bonne chose. Beaucoup de gens pensent que la meilleure chose à propos de ce plan de travail est le coût. Si vous êtes

-

Qu'est-ce que la visite à domicile ?

Une visite à domicile est un ordre dune société de courtage demandant à un titulaire de compte daugmenter les capitaux propres du compte sur marge lorsquils sont inférieurs à lexigence. Le call est so

Fonds d'investissement public

-

À quelle fréquence les fonds communs de placement versent-ils des dividendes ?

À quelle fréquence les fonds communs de placement versent-ils des dividendes ? Une loupe permet de saisir la profondeur et la longueur de la variété des fonds communs de placement cotés en bourse Les fonds communs de placement génèrent des rendements de diverses façons, y compr...

-

Qu'est-ce que le CVV dans une carte de débit ?

Qu'est-ce que le CVV dans une carte de débit ? Quest-ce que le CVV dans une carte de débit ? Le numéro CVV est la valeur de vérification de la carte ou le code de sécurité sur une carte de débit. Les principaux émetteurs de cartes de débit, y com...

-

Comment contester les frais de carte de crédit

Comment contester les frais de carte de crédit Selon un rapport Nilson de 2013, la fraude par carte de crédit et de débit a été la cause de plus de 11,2 milliards de dollars de pertes en 2012. Et si vous pensez que cela semble mauvais, attends; on...

-

Combien d'actions un débutant devrait-il acheter en bourse ?

Combien d'actions un débutant devrait-il acheter en bourse ? Combien dactions un débutant devrait-il acheter en bourse ? Chaque investisseur est unique, il ny a donc pas de réponse unique quant au nombre dactions quun débutant devrait acheter. Le montant darge...