Munis imposables ? Ils valent le détour

Pour annoncer cette nouvelle décennie, Je décrète que nous cessons de déplorer la Grande Récession et la crise du crédit de 2008-09 et ses nombreuses calamités. C'est arrivé, c'était cher, nous avons appris quelque chose sur les défauts et la diversification, et ce sont de vieilles nouvelles. Mais avant de verrouiller la porte en ces jours sombres, J'offre un clin d'œil à l'un des rares héritages gratifiants de la crise :la caution municipale imposable.

Oui, il y a une telle chose. Une poignée sont des obligations générales, délivrés par les communes, mais la grande majorité sont des obligations de construction ou d'infrastructure émises et adossées à une entité publique. Environ 15 % de la nouvelle dette publique et locale paie aujourd'hui des intérêts soumis à l'impôt fédéral sur le revenu, et les rendements à l'échéance sont considérablement plus élevés que les bons du Trésor ou les municipalités ordinaires - souvent, plus de 3 % pour les obligations à 15 ans ou 5 % pour la dette à 20 ans. En 2019, l'émission de munis imposables a augmenté au milieu d'une forte demande, et cela s'est poursuivi jusqu'en 2020 en raison de la recherche de rendement et du puissant attrait de ces obligations pour les IRA, les fonds de pension et les acheteurs étrangers qui, de toute façon, ne tireraient aucun avantage de l'exonération fiscale.

La demande à l'étranger est souvent le déclencheur pour les émetteurs d'ajouter une plus petite portion imposable à une grande offre exonérée d'impôt. Après tout, un 3,2%, Obligation à 15 ans notée A+ et adossée à, dire, les revenus du terminal et du stationnement d'un aéroport international sont faciles à vendre en Europe à rendement négatif. Les émetteurs munis imposables ont récemment inclus l'Autorité portuaire de New York et du New Jersey, l'aéroport de Dallas-Fort Worth, le comté de Multnomah, District scolaire de l'Oregon (région de Portland), et plusieurs systèmes collégiaux et universitaires d'État.

Sonner décrit la qualité du crédit. Mais cela ne rend pas justice à la performance de ces obligations. L'indice Standard &Poor's Taxable Municipal a enregistré un rendement de 12,9% au cours de la dernière année, contre 8,1 % pour l'indice comparable à long terme exempt d'impôt S&P et 10,8 % pour l'étalon du marché obligataire large, l'agrégat américain Bloomberg Barclays. Le plus vaste fonds négocié en bourse d'obligations imposables de Vanguard, BND, fait 10,9%, ce qui est doux mais pas aussi spectaculaire que les retours imposables municipaux. De peur que vous ne rejetiez ces munis comme une merveille d'un an, le gain annualisé sur 10 ans pour cet indice municipal imposable S&P est de 6,5%, qui bat les 5,3 % d'un indice d'obligations émises par des entreprises de l'indice S&P 500, une comparaison équitable des émetteurs imposables de premier ordre.

Des fondamentaux solides. Les moteurs pour des rendements impressionnants continus sont les fondamentaux, qui comportent des rendements plus intéressants que les autres dettes imposables, cotes de crédit comparables ou supérieures, et, comme le dit Duane McAllister, expert municipal et gestionnaire de portefeuille de Baird, la sécurité de savoir que vous prêtez à des institutions publiques plutôt qu'à des sociétés soumises aux cycles de l'industrie ou aux prises avec un endettement élevé ou douteux. Récession, comme toujours, est un risque, mais où est la récession ? Ne pas le voir, copains.

Les munis imposables bénéficient également d'être pour la plupart non appelables, contrairement aux obligations d'entreprises. Bien que certains soient refinancés selon un calendrier fixe, vous pouvez supposer que le coupon attrayant survivra 10 ans ou plus. Jason Audette, qui gère des comptes municipaux séparés pour Appleton Partners, appelle la conception «un faible risque, anomalie de revenu élevé. Bien que j'épouse souvent la possession d'obligations munies individuelles, il y en a quelques-uns que je rejetterais, telles que les dettes garanties par les maisons de soins infirmiers et les parcs de baseball des ligues mineures. Les investisseurs de fonds peuvent envisager la FNB municipal imposable Invesco (symbole BAB, 32 $), suivre la performance d'un indice de dette municipale imposable aux États-Unis, et deux fonds fermés, Fiducie d'obligations municipales imposables BlackRock (BBN, 24 $) et Fonds de revenu municipal imposable Nuveen (NBB, 22 $). La gestion active des fonds fermés leur a donné un avantage, et les deux le sont, remarquablement, prix inférieur à la valeur liquidative.

-

4 questions à vous poser avant de devenir aidant naturel

Devenir laidant dun proche vieillissant peut être une expérience enrichissante, expérience enrichissante. Mais cela peut aussi être très épuisant et exigeant. Selon lAlliance nationale pour les soin

-

Faibles ratios de dépenses – Plus importants que vous ne le pensez pour vos retours sur investissement

Lorsque vous recherchez un rendement maximal des investissements des fonds, la plupart des investisseurs recherchent les fonds les plus performants, et cest comme il se doit. Mais la deuxième considér

-

Comment pratiquer l'écoute de soi pour prendre des décisions plus intelligentes

Si vous avez passé toute votre vie à faire ce que vous « devriez » faire au lieu de ce que vous voulez faire, sécouter peut sembler un concept étrange. Après tout, Ne vous a-t-on pas appris dès votre

-

Comment faire un diagramme de réseau

Les diagrammes de réseau vous donnent une vue densemble des relations complexes. Un diagramme de réseau illustre les relations entre différents objets. En finances personnelles ou en entreprise, par

Fonds d'investissement public

- Fonds de dette à court terme :avantages, Risques et différents fonds dans lesquels investir

- Fonds communs de placement et gains en capital à long terme

- Pour un objectif d'investissement à long terme (plus de 10 ans), est-il sage de continuer à investir dans des fonds communs de placement

- Votre portefeuille de fonds communs de placement est-il surdiversifié?

- Que signifie la fermeture complète des fonds communs de placement ?

- La stratégie d'investissement incontournable à 50 ans (planification de la retraite)

-

Quelle est la contribution maximale pour un 401k ?

Quelle est la contribution maximale pour un 401k ? Un 401k peut être une partie substantielle dun pécule de retraite. Un plan 401k constitue la principale source dépargne-retraite pour de nombreuses personnes. Les employés peuvent choisir de faire co...

-

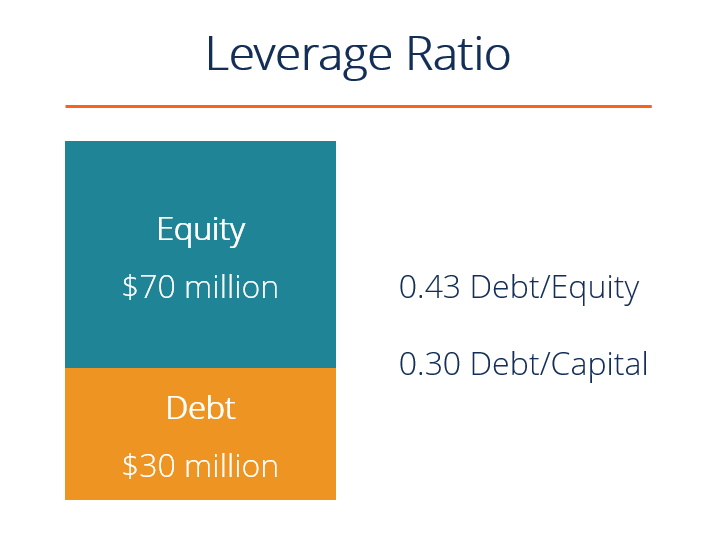

Que sont les ratios de levier ?

Que sont les ratios de levier ? Un ratio de levier est tout type de ratio financier Glossaire des ratios danalyse financière Glossaire des termes et définitions des termes courants des ratios danalyse financière. Il est important de...

-

Amazon vient d'augmenter le prix de Prime - mais pas tout

Amazon vient d'augmenter le prix de Prime - mais pas tout Crédit dimage:@ermelinphotos/Twenty20 Il semble désastreux de dire quAmazon a augmenté son abonnement mensuel Prime de près de 20%. Si vous avez budgétisé très, très étroitement, le passage de 10,99 ...

-

Qu'est-ce que l'éthique comptable ?

Qu'est-ce que l'éthique comptable ? Léthique comptable est un sujet important car, en tant que comptables, nous sommes le personnel clé qui accède aux informations financièresTrois états financiersLes trois états financiers sont le comp...