Ce docteur guérira votre portefeuille

Carolyn McClanahan a commencé sa carrière en tant que médecin, travaillant en pratique privée et comme médecin urgentiste à Richmond, Va. Elle est passée à la planification financière après qu'elle et son mari n'aient pas pu trouver un planificateur qui corresponde à leurs besoins. Elle s'est inscrite au programme de planification financière certifiée de l'Université de Floride du Nord et a fondé Life Planning Partners en 2004.

Avec les nouvelles du nouveau coronavirus affectant les marchés financiers, votre téléphone a sonné décroché ? Réellement, pas du tout. Mais nous sommes très proactifs avec les clients et envoyons des informations par e-mail.

Ce n'est pas garanti, mais quand vous regardez l'histoire chaque fois qu'il y a eu une épidémie, pensez à Ebola, SRAS, MERS—le marché baisse toujours, et puis après que les choses se soient calmées, cela remonte.

Qu'avez-vous dit aux clients ? Nous leur rappelons que nous les faisons investir au niveau de risque qu'ils peuvent tolérer et veulent prendre, et pas plus. Disons qu'un client est à la retraite et qu'il a 30 % investi dans des actions. Si leur allocation d'actions chute à 20 %, nous le ramenons à 30%. Il en va de même pour un client plus jeune qui est plus fortement investi en actions. Nous rééquilibrons leurs portefeuilles dans des situations comme celle-ci.

Votre expérience en tant que médecin influence-t-elle votre approche avec les clients ? Pas tellement sur les investissements, mais cela aide à façonner la façon dont nous faisons leur planification financière. Une partie du problème est que les gens passent beaucoup de temps à s'inquiéter d'un avenir imprévisible. Notre approche principale est de nous assurer que les gens vivent une vie heureuse maintenant. Par exemple, si quelqu'un déteste son travail, nous les faisons se concentrer sur la recherche d'un nouvel emploi au lieu de dépenser de l'argent pour prendre une retraite anticipée. S'ils sont plus heureux au travail, ils travailleront plus longtemps et seront plus en sécurité financièrement. Tome, le coronavirus est un autre signal d'alarme pour que les gens s'attaquent aux risques réparables.

Qu'entendez-vous par « risques réparables » ? Votre santé globale, pour un. Par exemple, la grippe tue une tonne de personnes chaque année, et nous avons des vaccins contre la grippe disponibles que la plupart des gens ne reçoivent pas. Ou dites que vous êtes un fumeur, ou vous ne portez pas de ceinture de sécurité en conduisant. Ce sont des risques réparables auxquels les gens ne pensent pas au jour le jour et qui les exposent à un risque beaucoup plus grand que quelque chose comme le coronavirus. Il est important que les gens vivent de manière consciente en prenant soin de leur santé.

Comment les gens doivent-ils se préparer financièrement à des crises telles que la pandémie de coronavirus ? Il est toujours important d'avoir un fonds d'urgence, d'autant plus que nous assistons à des quarantaines forcées et des fermetures d'écoles qui pourraient réduire vos revenus. Vous devez avoir les ressources pour pouvoir vous le permettre.

Il est également important que vous soyez assuré de manière appropriée. C'est un énorme. Les jeunes sont vraiment réticents à avoir une assurance invalidité. Que faire si vous tombez gravement malade et que vous êtes sans travail pendant une longue période ? Un fonds d'urgence, c'est bien, mais vous devez remplacer ce revenu si vous ne pouvez pas travailler. Si vous avez des personnes à charge, vous avez également besoin d'une assurance-vie. Avec le coronavirus, la plupart des personnes concernées sont plus âgées. Mais le gars qui l'a identifié en premier était un médecin de 31 ans, et il en est mort.

Quels conseils donneriez-vous à quelqu'un qui commence à investir, vu ce qui se passe sur le marché ? N'arrêtez pas vos contributions 401(k). En investissant systématiquement lorsque le marché est en baisse, vous achetez des actions à un prix inférieur. Si vous débutez et que vous n'avez pas beaucoup d'argent, la meilleure façon de rester diversifié est d'acheter un fonds à échéance. Alors que vous vous rapprochez d'avoir besoin de votre argent, vous pouvez demander l'aide d'un professionnel pour déterminer la bonne répartition en fonction de vos objectifs.

-

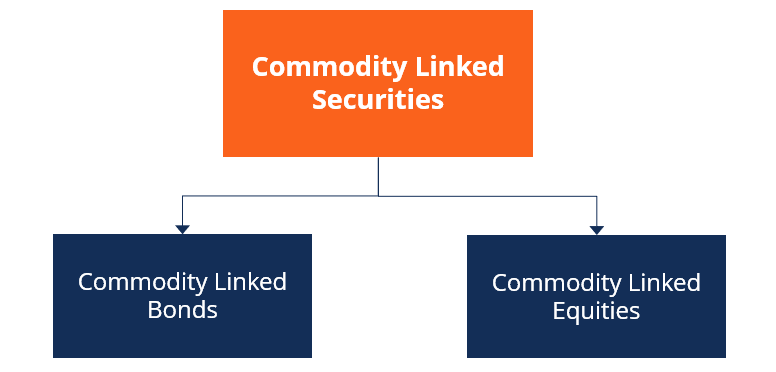

Que sont les titres liés à des matières premières ?

Les titres liés aux matières premières sont des instruments dinvestissement ou des titres qui sont liés à un ou plusieurs prix de matières premières. Contrairement aux matières premièresLes matières p

-

Qu'est-ce que la planification des besoins en matériaux (MRP) ?

Material Requirements Planning (MRP) est un système standard de planification des approvisionnements pour aider les entreprises, fabricants principalement axés sur les produits, comprendre les besoins

-

Les actions gagnent alors que Trump et Pelosi se disputent les progrès de la relance

Les actions ont clôturé en hausse, malgré le fait que la présidente de la Chambre, Nancy Pelosi, ait tempéré le statut des pourparlers de relance en cours. Il ny a pas de facture autonome sans factu

-

Vous devriez rechercher à qui appartient votre logement

Peu importe combien de temps à lavance vous lorganisez, dune manière ou dune autre, atterrir dans un endroit où vivre et y emménager est toujours un gâchis et une ruée. Les options tombent à leau, les

Fonds d'investissement public

-

Que signifie CR sur mon relevé de carte de crédit ?

Que signifie CR sur mon relevé de carte de crédit ? Ce CR signifie quil y a un crédit sur votre relevé de facturation. Que vous utilisiez votre carte de crédit tous les jours ou simplement en cas durgence, il est important de bien vérifier vos déclara...

-

Introduction à la rotation des stocks :calculs,

Introduction à la rotation des stocks :calculs, Tarifs et analyses Ce guide sur la rotation des stocks va au-delà des simples processus de contrôle des stocks. Il fournit aux professionnels des affaires des conditions, formules, rapports idéaux, ...

-

Comment fermer un compte bancaire HDFC

Comment fermer un compte bancaire HDFC Comment fermer un compte bancaire HDFC En tant que client de HDFC Bank, vous pouvez fermer nimporte lequel de vos comptes à tout moment. Cependant, HDFC Bank peut vous demander les raisons de votre f...

-

Moins de 35 ans ? Voici où mettre 10 $,

Moins de 35 ans ? Voici où mettre 10 $, 000 en ce moment pour cette maison de plage à la retraite Acheter des actions haut, vendre bas est la « recette du désastre » :PDG de Surevest Le PDG de Surevest, Rob Luna, donne des conseils aux ...