Les conflits d'intérêts inquiétants dans les fonds à date cible

Getty Images

Le Pension Protection Act de 2006 a créé à lui seul les fonds à date cible en tant que classe d'actifs mondiale, celui qui détient maintenant une part de 20 % à 25 % parmi les régimes de retraite publics et d'entreprise. Aux Etats-Unis, plus de 2,5 billions de dollars sont investis dans ces types de fonds par environ 40 millions de personnes.

La Pension Protection Act accorde une protection juridique aux gestionnaires de régime lorsque les participants ne font pas un choix précis. Dans ce cas, les cotisations de l'employé vont à l'option «par défaut» basée sur l'âge. Pour cette raison, de nombreux investisseurs dans des comptes de retraite finissent par détenir ces fonds à date cible (FDT) sans prêter attention aux coûts directs et indirects qui y sont associés. Il en résulte un rendement cumulé perte de 21% pour un investisseur moyen détenant le fonds depuis 50 ans, selon notre étude, « Les conséquences imprévues de l'investissement à long terme :preuves des fonds à date cible ».

Un portefeuille « Set It and Forget It » crée un manque de responsabilité

Grâce à la loi sur la protection des retraites, les fonds à date cible sont devenus l'option par défaut la plus populaire, et leur principale caractéristique est qu'ils offrent une allocation de portefeuille à long terme pour les investisseurs peu avertis et inattentifs. À mesure que l'investisseur vieillit, leurs investissements sont automatiquement ajustés d'actions plus risquées vers des obligations plus sûres. Cela prend la forme d'un rééquilibrage automatique (le « glide path ») avec un niveau de risque maîtrisé qui ne nécessiterait théoriquement pas un suivi fréquent de la part des investisseurs. Les fonds à date cible font tout ce que les concepteurs de régimes de retraite ont promis il y a 15 ans :des portefeuilles adaptés à l'âge avec un niveau de risque contrôlé qui ne nécessitent pas de suivi quotidien.

Mais il y a un problème avec cette mentalité « définissez-le et oubliez-le » pour les investisseurs dans les fonds à date cible, en particulier ceux dont l'horizon temporel est de 30 à 40 ans. Au début de leur calendrier d'investissement, ils pourraient être disposés à tolérer une volatilité à court terme, mais c'est le manque de suivi qui supprime l'incitation des sociétés de gestion à offrir aux investisseurs la meilleure performance possible.

Les fonds à date cible n'investissent généralement pas directement dans des actions ou des obligations, mais dans des véhicules d'investissement communs sous-jacents, comme les fonds communs de placement indiciels, les fonds négociés en bourse et les fonds communs de placement gérés activement, et sont généralement choisis au sein de la même famille de fonds. En 2019, environ 58 % des TDF n'ont investi que dans les fonds des mêmes familles. Un autre 20 % des TDF ont investi 50 à 99 % des actifs dans les fonds des mêmes familles. Seuls 10,6 % des TDF n'ont pas investi dans leur propre famille.

Dans notre recherche, nous avons constaté que les investisseurs ne punissent pas les gestionnaires de fonds pour sous-performance en retirant leur argent, ils ne les récompensent pas non plus pour une bonne performance en investissant davantage. Au lieu, les fonds reçoivent un flux régulier de cotisations mensuelles, indépendamment des performances.

Le problème causé par ce manque de responsabilité est particulièrement aigu chez les investisseurs relativement jeunes. En effet, un horizon d'investissement plus long réduit les incitations pour les jeunes investisseurs à surveiller leurs comptes - le rendement du fonds est si lointain dans le futur qu'il ne vaut même pas la peine d'y penser - offrant au gestionnaire plus d'opportunités de se comporter de manière opportuniste et de placer la société de gestion du fonds sur les intérêts des investisseurs.

L'autre gros problème :des frais plus élevés

En outre, le problème pour ces investisseurs par défaut concerne les frais. Les fonds à date cible contiennent à la fois des frais directs et indirects (frais facturés par les fonds dans lesquels le TDF investit), et la transparence des frais indirects est faible. Bien que les TDF soient moins chers que les produits actions à gestion active, la deuxième tranche de frais qui leur est associée tend à annuler cet avantage. En effet, Les gestionnaires de TDF pratiquent l'écrémage en facturant des frais plus élevés sur les moins observables, fonds sous-jacents plus opaques. Et plus l'horizon est long, plus le total des frais est élevé, selon nos recherches.

Presque tout l'effet provient des frais « sous-jacents », c'est-à-dire les frais facturés par les véhicules d'investissement sous-jacents. En revanche, dans le cas des frais facturés directement, l'horizon temporel ne joue aucun rôle. Ainsi, les TDF sont utilisés pour subventionner les fonds sous-jacents gérés par la même famille — en fait, dans 37% des cas, Les TDF investissent dans des classes de fonds plus chères, offrant à la famille de fonds une tranche supplémentaire de frais.

Plus important, même contrôler les frais, Les fonds à date cible sous-performent largement les fonds actions avec le même profil de risque. La sous-performance est importante dans les fonds à long terme :jusqu'à 1,8 % par an. L'effet sur les régimes de retraite 401(k) et autres des employés est important. Nous estimons que, sur une vie, une telle sous-performance se traduit par un déficit de 20 à 30 % de l'épargne-pension au moment de la retraite. Une telle performance inférieure est liée à la fois à un rendement plus faible et à une prise de risque plus élevée.

Notre conclusion :plus de réglementation est nécessaire

Globalement, nos résultats suggèrent que les fonds à date cible nécessitent une certaine forme de réglementation. En effet, alors que le TDF est une innovation essentielle qui vise à améliorer le bien-être des investisseurs dans les comptes de retraite, encore l'abus d'investisseurs inattentifs ressemble plus à un conflit d'intérêts, qui sert à saper les avantages essentiels de l'investissement à long terme.

Une solution potentielle résiderait dans une meilleure transparence de la politique d'investissement et du niveau de risque pris par les fonds à date cible, à la fois pour les horizons courts et longs. Dans ce contexte, la plus grande transparence de la règle qui réglemente la trajectoire de descente et le degré auquel la société de gestion peut la modifier constituerait une amélioration significative. Aussi, le degré auquel les fonds actifs devraient faire partie de l'allocation d'actifs à long terme des fonds à date cible est, au mieux, discutable. L'utilisation simple de quelques ETF ou de produits indiciels similaires offrirait des avantages d'allocation d'actifs rentables et éviterait les conflits d'intérêts potentiels.

A propos de l'auteur

Rabih Moussawi

Professeur agrégé, Université de Villanova

Rabih Moussawi est professeur agrégé de finance et d'immobilier à l'Université de Villanova. Ses intérêts de recherche sont dans les domaines des investisseurs institutionnels, ETF, les fonds spéculatifs et la gouvernance d'entreprise. Avant de rejoindre Villanova, Rabih était directeur de recherche au WRDS de la Wharton School, était auparavant chercheur quantitatif chez Barclays Global Investors (maintenant BlackRock), et a enseigné la finance à l'Université du Texas à Dallas.

Andreï Simonov, doctorat

Président, La Département de la Finance, Philip J. May Professeur titulaire de finance, Université de Michigan

Andrei Simonov est professeur de finance et président du département des finances de la Michigan State University. Il a obtenu un doctorat. en Finance de l'Institut Européen d'Administration des Entreprises (INSEAD, 2000). Il est également titulaire d'un doctorat. en physique théorique de l'Université d'État de Moscou. Ses intérêts de recherche comprennent l'évaluation des actifs, décision de portefeuille individuel, Banque d'investissement, les fonds communs de placement et la finance comportementale.

Massimo Massa, Professeur de Finance

Rothschild Chaired Professor of Banking, INSEAD

Massimo Massa est professeur titulaire de la chaire Rothschild de banque et professeur de finance à l'INSEAD. Les intérêts de recherche de Massa comprennent la gestion d'actifs, financement d'entreprise, finance comportementale et intermédiation financière. Il est titulaire d'un MBA de la Yale School of Management, d'une maîtrise et d'un doctorat. en économie financière de Yale.

-

Finances personnelles pour les étudiants :un guide clé

Cest dur dêtre étudiant. Mais les études et les notes ne sont quune partie du tableau. En plus déquilibrer lécole et peut-être le travail, une autre chose que vous devrez considérer est vos finances.

-

9 compétences essentielles en finances personnelles à enseigner à votre enfant avant qu'il ne déménage

Votre enfant est sur le point de déménager et de vivre seul. Sont-ils préparés ? Les armer des bonnes connaissances en finances personnelles leur donnera une base solide pour atteindre bon nombre de

-

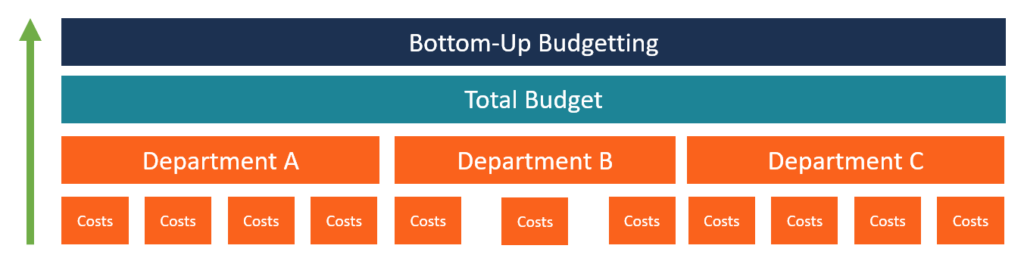

Qu'est-ce que la budgétisation ascendante ?

La budgétisation ascendante est une méthode de budgétisation qui commence au niveau du département, passer au niveau supérieur. Chaque département au sein de lorganisation est tenu de compiler une lis

-

7 fuites d'argent que vous devez colmater

Vous voulez resserrer votre budget, mais vous ne savez pas où vous pouvez économiser de largent ? Recherchez les fuites dans votre budget - des endroits où largent séchappe lentement mais sûrement. Vo

Fonds d'investissement public

- 5 conseils aux investisseurs pour faire face à la volatilité du marché boursier d'aujourd'hui

- Types de fonds communs de placement

- Prêt contre fonds communs de placement

- L'influence du roulement de portefeuille sur votre fonds commun de placement

- Fonds du secteur financier :le bon,

- Que peuvent offrir les fonds sectoriels pour votre portefeuille ?

-

Qu'est-ce qu'une disposition d'appel global ?

Qu'est-ce qu'une disposition d'appel global ? Une clause de rachat est une clause dans le contrat dune obligation qui permet à lémetteur de retirer lobligation par anticipation en remboursant la dette restante sur lobligation. Par ailleurs, une p...

-

Le coût de trouver un coffre au trésor plein d'or

Le coût de trouver un coffre au trésor plein d'or La plupart dentre nous ont eu le fantasme de découvrir un trésor caché. Peut-être que cest en train de creuser dans le jardin et de dénicher un coffre dor, ou il séchoue sur la plage. Quoi quil arrive...

-

Revue Profit Ascend :une solution ultime pour le trading en ligne

Revue Profit Ascend :une solution ultime pour le trading en ligne Alors que la nature la plus liquide et la portée mondiale du marché Forex vous attirent, vous pouvez vous sentir motivé pour le commerce en ligne pour gagner beaucoup dargent. Dautre part, si vous ave...

-

Société de revenu immobilier, , Analyse des actions pour le revenu de dividendes mensuel

Société de revenu immobilier, , Analyse des actions pour le revenu de dividendes mensuel Société de revenu immobilier, symbole boursier, , la Société de Dividende Mensuel, est lactif que je vais analyser aujourdhui en utilisant mon étrange système dinvestissement japonais. Cette action à ...