Prime d'encouragement

Qu'est-ce qu'un tarif incitatif ?

Une commission incitative est une commission facturée par un gestionnaire de fonds en fonction de la performance d'un fonds sur une période donnée. Les frais sont généralement comparés à un indice de référence. Par exemple, un gestionnaire de fonds peut recevoir une commission incitative si son fonds surperforme l'indice S&P 500 sur une année civile, et peut augmenter à mesure que le niveau de surperformance augmente.

Points clés à retenir:

- Un gestionnaire de fonds peut recevoir une commission incitative si un fonds se comporte bien sur une période donnée.

- Le montant des frais peut être basé sur les gains nets réalisés, plus-values nettes latentes, ou le revenu net généré.

- Une commission incitative de 20 % est typique des hedge funds.

- Les critiques de ces frais suggèrent qu'ils encouragent les gestionnaires à prendre des risques démesurés pour augmenter les rendements.

Comprendre les frais incitatifs

Une rémunération incitative, également appelée commission de performance, est généralement liée à la rémunération du manager et à son niveau de performance, plus précisement, leur niveau de rentabilité financière. Ces frais peuvent être calculés de diverses manières. Par exemple, dans des comptes séparés, les frais peuvent être indexés sur la variation des gains nets réalisés et latents, ou le revenu net généré.

Dans les fonds spéculatifs, où les frais incitatifs sont plus courants, la commission est généralement calculée en fonction de la croissance de la valeur liquidative (VNI) du fonds ou du compte. Une commission incitative de 20 % est de rigueur pour les hedge funds.

Bien qu'ils soient rares, certains fonds utilisent une structure « amortisseur » dans laquelle un gestionnaire de fonds est pénalisé avant l'investisseur pour un mouvement à la baisse de la performance.

Aux Etats-Unis, l'utilisation de commissions incitatives par les conseillers en investissement enregistrés (RIA) est couverte par la Loi sur les conseillers en investissement de 1940 et ne peut être facturée que dans des conditions spéciales. Les gestionnaires cherchant à utiliser les fonds de pension américains comme primes incitatives doivent se conformer à la Loi sur la sécurité des revenus de retraite des employés (ERISA).

Exemple de frais incitatifs

Un investisseur prend une position de 10 millions de dollars auprès d'un fonds spéculatif et, après un an, la valeur liquidative a augmenté de 10 % (ou 1 million de dollars) faisant de cette position une valeur de 11 millions de dollars. Le manager aura gagné 20 % de ce changement de 1 million de dollars, ou 200 $, 000. Ces frais réduisent la valeur liquidative à 10,8 millions de dollars, ce qui équivaut à un rendement de 8 % indépendant de tout autre frais.

La valeur la plus élevée d'un fonds sur une période donnée est appelée high water mark. En général, aucune commission incitative n'est encourue si un fonds chute à ce niveau. Les gestionnaires ont tendance à facturer des frais uniquement lorsqu'ils dépassent le seuil des hautes eaux.

Un obstacle serait un niveau de rendement prédéterminé qu'un fonds doit atteindre pour gagner une commission incitative. Les obstacles peuvent prendre la forme d'un indice ou d'un ensemble avec un pourcentage prédéterminé. Par exemple, si la croissance de la valeur liquidative de 10 % est soumise à un obstacle de 3 %, une commission incitative serait facturée uniquement sur la différence de 7 %. Les fonds spéculatifs ont été suffisamment populaires ces dernières années pour que moins d'entre eux appliquent des obstacles maintenant par rapport aux années qui ont suivi la Grande Récession.

Considérations spéciales pour les frais incitatifs

Critiques des frais incitatifs, comme Warren Buffett, soutiennent que leur structure asymétrique – dans laquelle un gestionnaire partage les bénéfices d'un fonds mais pas ses pertes – ne fait qu'encourager les gestionnaires à prendre des risques démesurés pour augmenter les rendements.

-

Avantages et inconvénients de la HSA

Dernièrement, mon père a vanté les avantages davoir un compte dépargne santé. Cette année, il a eu lopportunité de tirer le meilleur parti de son HSA - mauvaise nouvelle pour sa santé, mais une bonne

-

Comment investir une grosse somme d'argent

Nous avons récemment reçu une question dun lecteur qui a reçu une somme dargent assez importante il y a plusieurs mois et qui voulait connaître la meilleure façon de linvestir. La première chose que j

-

Bitcoin tombe en dessous de 39 $,

000 après que la Chine a émis un avertissement BEIJING:Bitcoin a plongé en dessous de 39 $, 000 pour la première fois en plus de trois mois mercredi après que la Chine a déclaré que les crypto-monn

-

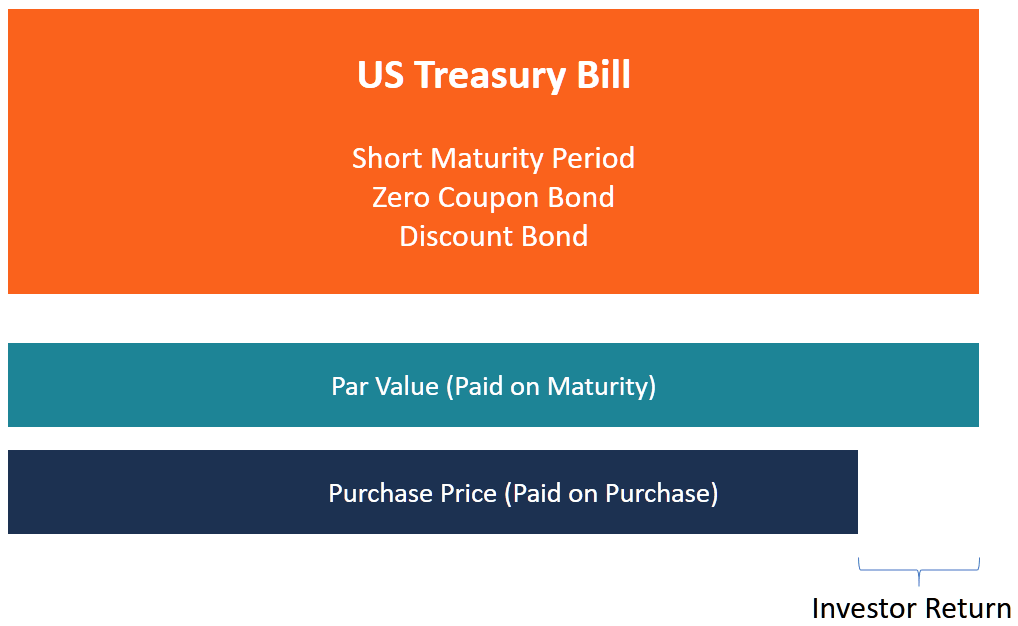

Que sont les bons du Trésor (T-Bills) ?

Les bons du Trésor (ou bons du Trésor en abrégé) sont un instrument financier à court termeTitres négociablesLes titres négociables sont des instruments financiers à court terme sans restriction émis

Fonds de couverture

-

6 excuses pour ne pas épargner en vue de sa retraite

6 excuses pour ne pas épargner en vue de sa retraite Avez-vous besoin dune excuse? Comme la sauterelle proverbiale, certaines personnes négligent dépargner pour leur retraite et ont de nombreuses excuses pour justifier leur manque de prévoyance. C...

-

Que sont les actifs non monétaires ?

Que sont les actifs non monétaires ? Les actifs non monétaires sont des actifs dont la valeur change fréquemment en réponse aux changements des conditions économiques et du marché. Les actifs figurent au bilan dans les actifs incorporels...

-

Pourquoi une startup blockchain appelée Govcoin veut «perturber» l'État-providence du Royaume-Uni

Pourquoi une startup blockchain appelée Govcoin veut «perturber» l'État-providence du Royaume-Uni Le récent budget de la chancelière britannique nous a rappelé que des problèmes systémiques continuent de perturber le déploiement retardé du crédit universel par le gouvernement – un paiement mensu...

-

Les meilleurs sites Web de recherche boursière pour les débutants

Les meilleurs sites Web de recherche boursière pour les débutants Investir est un moyen utile de créer de la richesse pour lavenir. Mais lorsque vous commencez, plonger dans linvestissement peut sembler intimidant. Cest à ce moment-là que les meilleurs sites Web de ...