Quelles mesures dois-je utiliser pour évaluer le compromis risque-rendement d'un fonds commun de placement ?

L'un des principes de l'investissement est le compromis risque-rendement, défini comme la corrélation entre le niveau de risque et le niveau de rendement potentiel d'un investissement. Pour la majorité des actions, obligations, et fonds communs de placement, les investisseurs savent qu'accepter un degré de risque ou de volatilité plus élevé se traduit par un potentiel plus élevé de rendements plus élevés. Pour déterminer le compromis risque-rendement d'un fonds commun de placement spécifique, les investisseurs analysent l'alpha de l'investissement, bêta, écart-type, et le rapport de Sharpe. Chacune de ces mesures est généralement mise à disposition par la société de fonds communs de placement offrant l'investissement.

Fonds commun de placement Alpha

L'alpha est utilisé comme mesure du rendement d'un fonds commun de placement par rapport à un indice de référence particulier, ajusté pour le risque. Pour la plupart des fonds communs de placement en actions, le benchmark utilisé pour calculer l'alpha est le S&P 500, et tout montant du rendement ajusté en fonction du risque d'un fonds supérieur à la performance de l'indice de référence est considéré comme son alpha. Un alpha positif de 1 signifie que le fonds a surperformé l'indice de référence de 1 %, tandis qu'un alpha négatif signifie que le fonds a sous-performé. Plus l'alpha est élevé, plus le rendement potentiel de ce fonds commun de placement spécifique est élevé.

Bêta des fonds communs de placement

Une autre mesure du compromis risque-rendement est le bêta d'un fonds commun de placement. Cette métrique calcule la volatilité par le mouvement des prix par rapport à un indice de marché, comme le S&P 500. Un fonds commun de placement avec un bêta de 1 signifie que ses investissements sous-jacents évoluent en ligne avec l'indice de référence. Un bêta supérieur à 1 se traduit par un investissement plus volatil que l'indice de référence, tandis qu'un bêta négatif signifie que le fonds commun de placement peut avoir moins de fluctuations au fil du temps. Les investisseurs prudents préfèrent des bêtas plus faibles et sont souvent prêts à accepter des rendements inférieurs en échange d'une volatilité moindre.

Écart-type

En plus de l'alpha et de la bêta, une société de fonds communs de placement fournit aux investisseurs le calcul de l'écart type d'un fonds pour montrer sa volatilité et son compromis risque-rendement. L'écart-type mesure le rendement individuel d'un investissement au fil du temps et le compare au rendement moyen du fonds sur la même période. Ce calcul est le plus souvent effectué en utilisant le cours de clôture du fonds chaque jour sur une période de temps déterminée, comme un mois ou un seul trimestre.

Lorsque les rendements individuels quotidiens s'écartent régulièrement du rendement moyen du fonds sur cette période, l'écart type est considéré comme élevé. Par exemple, un OPC avec un écart type de 17,5 a une volatilité et un risque plus élevés qu'un OPC avec un écart type de 11. Souvent, cette mesure est comparée à des fonds ayant des objectifs de placement similaires afin de déterminer lesquels ont le potentiel de fluctuer le plus au fil du temps.

Rapport de netteté

Le compromis risque-rendement d'un fonds commun de placement peut également être mesuré par son ratio de Sharpe. Ce calcul compare le rendement d'un fonds à la performance d'un investissement sans risque, le plus souvent le bon du Trésor américain à trois mois (T-bill). Un niveau de risque plus élevé devrait entraîner des rendements plus élevés au fil du temps, ainsi, un ratio supérieur à 1 représente un rendement supérieur à celui attendu pour le niveau de risque assumé. De la même manière, un ratio de 1 signifie que la performance d'un OPC est relative à son risque, tandis qu'un ratio inférieur à 1 indique que le rendement n'était pas justifié par le montant du risque pris.

-

Comment calculer les versements annuels pour une loterie

Vous devez tenir compte des taux dimposition lors du calcul des acomptes annuels. La plupart des gens aimeraient gagner à la loterie, mais ils naimeraient pas forcément tout le travail qui suit. Si v

-

Que signifie l'enregistrement de l'accord dans un contrat de location ?

Les contrats de location à long terme liés à des terrains ou à des bâtiments contiennent souvent des dispositions denregistrement. Cela est particulièrement vrai dans le contexte de la location commer

-

Fonctionnalités indispensables du système de gestion des stocks,

Exigences et modules Cet article explique les principales caractéristiques à prendre en compte lors de la recherche dun système de gestion des stocks. Il couvre également les dernières avancées de c

-

Comment vérifier un solde EPF

La manière exacte de vérifier le solde EPF varie en fonction de votre pays. Plusieurs gouvernements de la région Asie/Pacifique, dont lInde et la Malaisie, proposer des comptes dépargne et de retrait

Informations sur le fonds

- Le meilleur système de gestion des investissements - Approche d'incitations

- Qu'est-ce que la Solidité ?

- Confiez votre retraite à une société de fiducie de placement ?

- Comment juger le rendement des fonds communs de placement

- Comment les investisseurs analysent-ils une compagnie d'assurance ?

- Fonds sans charge

-

Les prix du bitcoin chutent aujourd'hui en raison de nouvelles craintes réglementaires

Les prix du bitcoin chutent aujourd'hui en raison de nouvelles craintes réglementaires Les prix du Bitcoin baissent aujourdhui grâce aux inquiétudes et à certains malentendus sur la réglementation des crypto-monnaies en Inde. Ministre des Finances de lInde, Arun Jaitley, a prononcé a...

-

Combien de temps faut-il pour refinancer une maison (+ 5 façons d'accélérer le processus)

Combien de temps faut-il pour refinancer une maison (+ 5 façons d'accélérer le processus) Nous recherchons tous des moyens de réduire les dépenses, en particulier les dépenses fixes qui nous enferment dans une facture contractée mois après mois. Une façon courante déconomiser votre budget ...

-

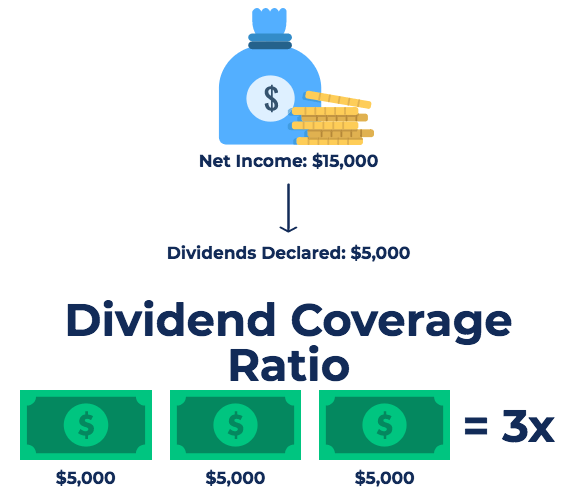

Qu'est-ce que le Dividend Coverage Ratio (DCR) ?

Qu'est-ce que le Dividend Coverage Ratio (DCR) ? Le Ratio de Couverture Dividende, également appelée couverture des dividendes, est une métrique financière qui mesure le nombre de fois quune entreprise peut verser des dividendes à ses actionnaires. ...

-

Logiciel scandinave de partage sécurisé en tant que service :La solution ultime pour les décideurs

Logiciel scandinave de partage sécurisé en tant que service :La solution ultime pour les décideurs Entretien avec Møyfrid Øygard, Directeur général chez Admincontrol Admincontrol fournit des solutions logicielles pour une collaboration sécurisée et un partage facile des documents dans les proce...