Flotteur sale

Qu'est-ce qu'un flotteur sale ?

Un flottant sale est un taux de change flottant où la banque centrale d'un pays intervient occasionnellement pour changer la direction ou le rythme de changement de la valeur de la monnaie d'un pays. Dans la plupart des instances, la banque centrale dans un système de flottement sale agit comme un tampon contre un choc économique externe avant que ses effets ne perturbent l'économie nationale. Un flotteur sale est également appelé « flotteur géré ».

Cela peut être contrasté avec un flotteur propre, où la banque centrale n'intervient pas.

Points clés à retenir

- Un flottement sale se produit lorsque les règles ou lois monétaires du gouvernement affectent le prix de sa monnaie.

- Avec un flotteur sale, le taux de change est autorisé à fluctuer sur le marché libre, mais la banque centrale peut intervenir pour le maintenir dans une certaine fourchette, ou l'empêcher d'évoluer dans une direction défavorable.

- Sale, ou les flotteurs gérés sont utilisés lorsqu'un pays établit une bande monétaire ou une caisse d'émission.

- L'objectif d'un flottement sale est de maintenir la volatilité des devises à un niveau bas et de promouvoir la stabilité économique.

Comprendre les flotteurs sales

De 1946 à 1971, bon nombre des principales nations industrialisées du monde ont participé à un système de taux de change fixe connu sous le nom d'Accord de Bretton Woods. Cela a pris fin lorsque le président Richard Nixon a retiré les États-Unis de l'étalon-or le 15 août, 1971. Depuis lors, la plupart des grandes économies industrialisées ont adopté des taux de change flottants.

De nombreux pays en développement cherchent à protéger leurs industries nationales et leur commerce en utilisant un flotteur géré où la banque centrale intervient pour guider la monnaie. La fréquence d'une telle intervention varie. Par exemple, la Reserve Bank of India gère étroitement la roupie dans une fourchette de devises très étroite tandis que l'Autorité monétaire de Singapour permet au dollar local de fluctuer plus librement dans une fourchette non divulguée.

Il y a plusieurs raisons pour lesquelles une banque centrale intervient sur un marché des devises qui est généralement autorisé à flotter.

Incertitude du marché

Les banques centrales avec un flottement sale interviennent parfois pour stabiliser le marché en période d'incertitude économique généralisée. Les banques centrales de Turquie et d'Indonésie sont intervenues ouvertement à plusieurs reprises en 2014 et 2015 pour lutter contre la faiblesse des devises causée par l'instabilité des marchés émergents dans le monde. Certaines banques centrales préfèrent ne pas reconnaître publiquement lorsqu'elles interviennent sur les marchés des devises; par exemple, La rumeur dit que la Bank Negara Malaysia est intervenue pour soutenir le ringgit malais au cours de la même période, mais la banque centrale n'a pas reconnu l'intervention.

Attaque spéculative

Les banques centrales interviennent parfois pour soutenir une devise attaquée par un hedge fund ou un autre spéculateur. Par exemple, une banque centrale peut découvrir qu'un fonds spéculatif spécule sur une dépréciation importante de sa devise ; Donc, le hedge fund constitue des positions courtes spéculatives. La banque centrale peut acheter une grande quantité de sa propre devise pour limiter le montant de la dévaluation causée par le hedge fund.

Un système flottant sale n'est pas considéré comme un véritable taux de change flottant parce que, théoriquement, les vrais systèmes de taux flottant ne permettent pas d'intervention. Cependant, la confrontation la plus célèbre entre un spéculateur et une banque centrale a eu lieu en septembre 1992, lorsque George Soros a forcé la Banque d'Angleterre à retirer la livre du mécanisme de taux de change européen (ERM). La livre flotte théoriquement librement, mais la Banque d'Angleterre a dépensé des milliards pour une tentative infructueuse de défendre la monnaie.

-

Où puis-je ouvrir un compte d'épargne ?

Un compte dépargne peut être une bonne option si vous cherchez un endroit où conserver et faire fructifier votre argent. Mais comment trouver un compte épargne qui correspond à vos besoins ? Que vou

-

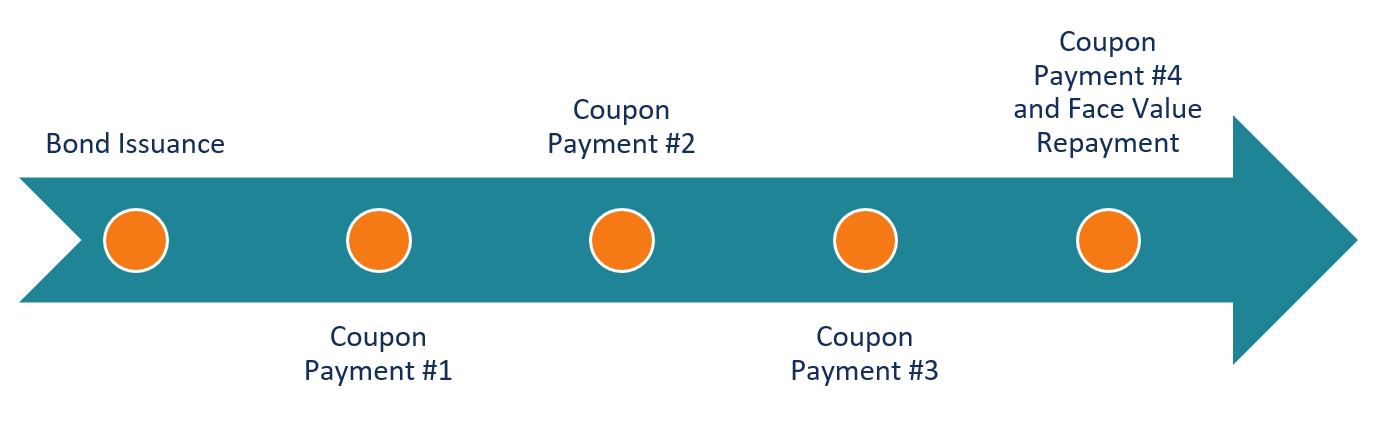

Qu'est-ce qu'une obligation à coupon ?

Une obligation à coupon est un type dobligation. Les obligations sont des titres à revenu fixe émis par des entreprises et des gouvernements pour lever des capitaux. Lémetteur de lobligation emprunte

-

Comment transférer 529 plans

La plupart des 529 plans sont admissibles au transfert une fois tous les 12 mois. Le transfert de votre régime dépargne-études 529 existant vers un autre régime 529 est relativement facile une fois q

-

Que sont les systèmes de trading automatisés ?

Les systèmes de trading automatisés utilisent le trading algorithmique Trading algorithmiqueLes stratégies de trading algorithmique impliquent de prendre des décisions de trading basées sur des règles

marché des changes

- Pourquoi des taux d'intérêt plus élevés devraient vous rendre heureux

- Le Zimbabwe veut lever des fonds par le biais d'une obligation souveraine. Pourquoi c'est mal avisé

- Stérilisation

- Déflation de la dette

- La guerre de la Chine contre la pensée est menée dans les universités occidentales

- Capital Tier 1 vs Capital Tier 2 :quelle est la différence ?

-

La volatilité du marché souligne le besoin d'une technologie de courtage fiable

La volatilité du marché souligne le besoin d'une technologie de courtage fiable Du 24 au 25 février, les actions ont subi leur pire période de deux jours de mémoire récente. Cette pression de vente a fait rougir les principaux indices boursiers cette année, et a injecté une réell...

-

Meilleurs fonds communs de placement en octobre 2021

Les fonds communs de placement sont lun des moyens les plus populaires dinvestir sur les marchés boursiers et obligataires, en particulier dans le cadre des plans 401 (k) parrainés par lemployeur et d...

-

Au-delà de la richesse :que se passe-t-il APRÈS avoir atteint l'indépendance financière ?

Au-delà de la richesse :que se passe-t-il APRÈS avoir atteint l'indépendance financière ? Dans leur classique Ton argent ou ta vie , Joe Dominguez et Vicki Robin soutiennent que la relation entre les dépenses et le bonheur nest pas linéaire. Plus de dépenses apporte plus dépanouisseme...

-

Comment acheter des actions Beyond Meat

Comment acheter des actions Beyond Meat Beyond Meat a fait des débuts fulgurants après son entrée en bourse, rejoindre un groupe doffres publiques initiales (IPO) très médiatisées en 2019. Le producteur de viande à base de plantes naurait p...