Indexation vs sélection de titres :vous n'avez pas à choisir votre camp

Une discussion sur les finances personnelles peut être polie, affaire sympathique. Peu de gens se disputent l'assurance ou la budgétisation. Mais certains sujets enflamment les passions financières, et l'un d'eux investit. Le scribe électronique de la GRS, William Cowie, a rencontré cela il y a quelques semaines lorsqu'il a plaidé pour l'investissement dans des actions individuelles dans certaines situations. J'ai pensé que je transmettrais quelques pensées de la mienne, étant donné que 1) William a cité le succès qu'il a eu avec un bulletin de The Motley Fool (mon employeur depuis plus de 15 ans), et 2) mon propre portefeuille a d'importantes participations dans des fonds indiciels, mais aussi des fonds gérés activement et des actions individuelles.

C'est un vaste sujet, avec suffisamment de livres écrits sur le sujet pour créer un mur entier de livres. Mais pour le post d'aujourd'hui, Je vais remettre en question l'un des principaux arguments contre les actions individuelles, puis concluez avec quelques réflexions d'adieu. Et comme mes publications sont traditionnellement parsemées de photos de chats, J'inclus ce chat cool "de la paix" comme source d'inspiration.

Les gens ne sont pas des fonds gérés activement

La preuve est claire :la plupart des fonds gérés activement sous-performent les fonds indiciels investis de manière similaire. Le rapport Standard &Poor's Index vs. Active (SPIVA) de la mi-2014 indique que plus de 70 pour cent des fonds gérés activement ont perdu par rapport à leurs indices de référence respectifs au cours des cinq dernières années. Les pom-pom girls des fonds indiciels ont de nombreuses preuves tangibles pour alimenter leurs pompons.

Cela amène certains à affirmer que si les gestionnaires de fonds fantaisistes de Wall Street ne peuvent pas battre un fonds indiciel, alors la Joséphine moyenne n'a aucune chance. Cependant, les gestionnaires de fonds doivent surmonter des obstacles que les investisseurs individuels ne rencontrent pas.

Tout d'abord, les sociétés de fonds prennent de l'argent de votre compte pour payer la gestion de l'entreprise et l'achat de pantalons de fantaisie. Les frais facturés par les fonds indiciels sont bien inférieurs à ceux facturés par les fonds gérés activement, ce qui donne au premier groupe une longueur d'avance, pour ainsi dire. Selon le rapport SPIVA, l'indice S&P 1500 (une mesure plus complète du marché boursier américain que le S&P 500) a obtenu un taux annualisé de 19,18 % au cours des cinq années se terminant le 30 juin. 2014 ; le fonds géré activement moyen a fait 17,95 pour cent - une différence de 1,23 pour cent. Pas par hasard, c'est à peu près le ratio des frais du fonds moyen, c'est-à-dire le pourcentage de la valeur de votre compte qu'une société de fonds extrait. En d'autres termes, les coûts plus élevés sont l'une des raisons pour lesquelles les fonds actifs sont à la traîne des fonds indiciels.

Investisseurs en actions individuelles, d'autre part, juste payer des commissions, qui sont généralement de 10 $ par transaction ou moins. Si ces actionnaires sont de véritables investisseurs d'achat et de conservation – ce qui est la bonne façon de procéder – c'est la seule dépense qu'ils paieront pour posséder une action pour les années à venir. Être juste, les investisseurs qui souscrivent à des services de recherche devraient également tenir compte de ces coûts. Mais les dépenses annuelles des investisseurs en actions individuelles ne devraient pas être proches de 1 %.

Aussi, les gestionnaires de fonds doivent gérer les flux d'argent entrant et sortant du fonds, ce qui pourrait les forcer à investir d'une manière qu'ils ne préféreraient pas. Par exemple, quand le marché s'effondre, les investisseurs de fonds retirent collectivement plus d'argent qu'ils n'en mettent. Cela peut obliger les gestionnaires à vendre des actions après que les prix ont déjà chuté, même s'ils préfèrent acheter lorsque les actions sont en baisse. D'un autre côté, lorsque le marché ou un fonds particulier se porte bien, l'argent afflue, et le gestionnaire est obligé d'investir l'argent une fois que les prix ont déjà augmenté. À mesure qu'un fonds s'agrandit, son menu d'achats potentiels se réduit; il ne peut plus investir dans des entreprises plus petites, car l'achat d'une participation significative pourrait faire monter le prix.

Les investisseurs individuels n'ont pas ces préoccupations. Ils peuvent investir dans les petites et grandes entreprises ainsi qu'acheter, vendre, ou tenir en fonction de leurs propres circonstances et choix. Ils ne sont pas obligés de vendre parce que d'autres paniquent.

Ces avantages des particuliers par rapport aux gestionnaires de fonds conduisent-ils à des rendements supérieurs au marché ? La recherche n'est pas aussi approfondie que la littérature « fonds indiciels contre fonds actifs » - et une grande partie est obsolète, n'implique que quelques années d'investissement, et/ou est basé sur des données provenant de bourses étrangères. Mais je connais suffisamment de personnes qui ont obtenu des rendements supérieurs aux références pour savoir que c'est possible.

Indexation et sélection d'actions, Vivre en harmonie

Il y a tellement plus à dire à ce sujet; mais pour l'instant, permettez-moi de transmettre ces trois pensées.

1. Les fonds indiciels sont le bon choix pour l'argent de la plupart des investisseurs. Même Warren Buffett, l'un des plus grands investisseurs de tous les temps, est d'accord. Dans la lettre annuelle de 2013 aux actionnaires de Berkshire Hathaway, il a révélé les instructions dans son testament pour l'argent dont sa femme héritera. « Mon conseil au syndic, " il a écrit, « ne pourrait pas être plus simple :placez 10 % des liquidités dans des obligations d'État à court terme et 90 % dans un fonds indiciel S&P 500 à très faible coût. (Je suggère Vanguard's.)”

2. Ce n'est pas une décision soit/ou. Même certains des partisans les plus ardents de l'investissement indiciel sont d'accord avec les personnes ayant 5 à 10 % de leurs portefeuilles dans des actions individuelles. L'une de ces personnes est Bill Schultheis, auteur de "The Coffeehouse Investor" (l'un de mes favoris de tous les temps). Il a écrit :« Quelque part parmi les millions et les millions de sélectionneurs d'actions, vous pourriez être le prochain Warren Buffett. Mais je ne suis pas sûr que cela vaille la peine de risquer tout votre portefeuille pour découvrir que vous ne l'êtes pas.

De nombreuses personnes connues pour leur plaidoyer en matière d'indexation possèdent également des actions individuelles. Zut, même Vanguard, la société la plus connue pour faire avancer la cause des fonds indiciels, propose des fonds gérés activement depuis des décennies. L'année dernière, ils ont publié « The Case for Vanguard Active Management » et lancé leur Global Minimum Volatility Fund non indiciel. Si Vanguard peut être cool avec un investisseur ayant à la fois des stratégies actives et indicielles dans un portefeuille, alors c'est probablement bien.

3. Gardez le score. Quelle que soit la manière dont vous investissez, évaluer vos choix annuellement. Vos fonds gérés activement suivent-ils le rythme ? Avez-vous les meilleurs fonds indiciels ? Si vous avez un conseiller financier, comment va-t-elle? Si vous choisissez des actions, Comment allez vous? Si vous ne savez pas comment faire tout cela, N'ai pas peur. Ce sera le sujet d'un de mes premiers articles de 2015. Mais battre un fonds indiciel n'est pas une chose facile à faire, il est donc important de savoir le plus tôt possible si vos incursions dans la gestion active portent leurs fruits.

-

16 meilleures décisions de carrière à prendre lorsque le marché boursier bascule

La planification de votre carrière est un processus difficile, une semée dembûches potentielles et rendue encore plus effrayante par le fait que vous navez quune seule chance. Et si cela ne suffisait

-

Mario Draghi dit que les crypto-monnaies sont trop limitées pour être réglementées malgré une capitalisation boursière de 244 milliards de dollars

Le président de la Banque centrale européenne, Mario Draghi, a généré un certain buzz après avoir déclaré que les monnaies numériques comme Bitcoin ne menacent pas le contrôle de la banque centrale

-

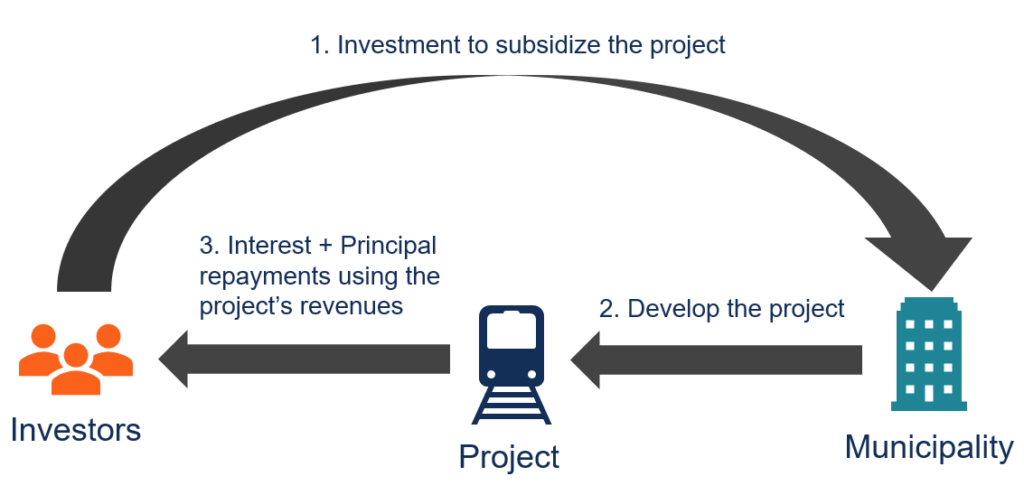

Qu'est-ce qu'une obligation fiscale ?

Une obligation fiscale est un type dobligation municipale dans laquelle le remboursement de lobligation est principalement garanti par les revenus dexploitation. Revenus (également appelés ventes ou r

-

6 avantages de louer au lieu d'acheter votre maison

Nous vivons dans un monde financier où les locataires sont méprisés par leurs amis propriétaires « supérieurs ». Ils se moquent, « Vous jetez votre argent par la suite. » Ils se vantent, « Ma mais

Des économies

- Comment rembourser une dette rapidement

- 7 idées d'argent à l'ancienne qui fonctionnent toujours

- Les cartes prépayées vous conviennent-elles ?

- Comment conserver vos rêves de constitution de richesse (même si vous avez été licencié)

- 5 façons dont Mint.com aide au moment des impôts

- Économiser de l'argent après les vacances

-

Coronavirus et vos prestations de Sécurité sociale :voici comment elles seront affectées

La pandémie de coronavirus a bouleversé nos vies et porté un coup financier majeur à des millions de personnes. Mais il y a au moins une bonne nouvelle pour les bénéficiaires de la sécurité sociale ou...

-

Comment suivre les mandats MoneyGram

Comment suivre les mandats MoneyGram Payer avec un mandat MoneyGram offre plus de sécurité que de largent liquide, en partie parce que vous pouvez vérifier que le destinataire la déposé ou encaissé. Cependant, tous ces services ne sont p...

-

Gérer les frais de garde d'enfants

Gérer les frais de garde d'enfants Mon fils est né fin août, 2010, après un été tumultueux qui ma amené à quitter mon poste denseignant, déménager de Colomb, Ohio à Lafayette, Indiana, et acheter une maison. Tout ce bouleversement a ...

-

Un commerçant peut-il débiter une carte de débit sans ma permission ?

Un commerçant peut-il débiter une carte de débit sans ma permission ? Un commerçant peut-il débiter une carte de débit sans ma permission ? Un commerçant ne peut pas débiter une carte de débit ou une carte de crédit sans votre permission. Il y a des situations où les c...