Comment les frais des fonds communs de placement peuvent vous coûter cher

Robert Farrington de The College Investor est récemment allé au bâton pour l'un de ses lecteurs. « J'ai l'impression que mon conseiller ne me guide pas sur la bonne voie, », lui a dit son lecteur. « Quand je lui parle de [fonds indiciels], il change de sujet ou se détourne vers d'autres sujets.

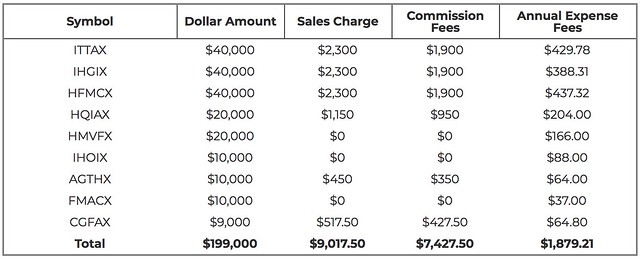

Farrington a analysé les chiffres et a découvert que le conseiller financier de son lecteur avait tout à gagner 7247,50 $ en commissions en recommandant des fonds communs de placement coûteux. Mais ce n'est pas tout. « Quand vous ajoutez le ratio des dépenses, ce portefeuille coûte à l'investisseur 11 $, 004.71 la première année, ", écrit Farrington. "Et coûtant potentiellement 1 $ à l'investisseur, 879.21 ou plus par an après ! (Et cela n'inclut pas les commissions et frais créés en rééquilibrant le portefeuille périodiquement.)

A titre d'expérimentation, Farrington a examiné ce qu'il faudrait pour déplacer le portefeuille existant de son lecteur vers des fonds indiciels à faible coût. Les résultats ont été choquants :« En investissant simplement dans un portefeuille à faible coût, nous avons pu réduire les coûts totaux de 11 $ 004,71 à seulement 176,60 $. C'est une réduction de 99% des coûts. "

Cela me rappelle une histoire de ma propre vie.

Enfermé par de mauvais investissements

Avant la mort de mon père en 1995, il a mis en place un plan d'intéressement pour les salariés de l'usine de boîtes familiales. Chaque année, l'entreprise a versé un certain montant (jusqu'à 15 % des revenus de tous les employés par an) dans un compte d'investissement. Parce que nous ne savions pas mieux, nous avons utilisé une société de courtage de renom pour gérer cet argent.

Mon cousin Nick, qui est un peu un nerd d'argent, tenu des registres pour la société de boîtes. Après quelques années, il a remarqué quelque chose d'étrange. Même si le marché boursier était en plein essor à cause de la bulle technologique, nos comptes de placement ne l'étaient pas. En réalité, ils grandissaient à peine. Il a fait quelques fouilles et ses recherches l'ont laissé furieux. Nous avions confiance que la grande société de courtage faisait de son mieux pour nous, mais ce n'était pas le cas. Ils faisaient de leur mieux pour eux-mêmes .

Quand j'ai demandé à Nick s'il se souvenait de ça (après presque vingt ans), il l'a certainement fait. "Ça m'a énervé, " il a dit. La maison de courtage nous a fait investir dans ce qu'on appelait un Unit Investment Trust. Voici comment Nick décrit la situation :

La fiducie de placement unitaire consistait en un ensemble d'actions sélectionnées pour être achetées par [la société de courtage] pour répondre à certains critères d'investissement. Les unités de ce forfait peuvent être achetées pour 1,00 $ plus une commission de 8 %.

À un moment précis, ils ont acheté les actions et les ont détenues pendant un an. À la fin de l'année, ils ont vendu les actions et pris leurs frais de gestion de 4 % et ont distribué le reste des fonds à ceux qui avaient acheté des parts. Puis recommencez. Je ne me souviens pas des taux réels de commission et de frais, mais il semble que le total était d'environ 12%.

Cela, associé à des frais de gestion normaux de 3 à 5 % pour leurs fonds (plus les commissions), m'a convaincu que je n'aimais pas [l'entreprise]. Par comparaison, Le fonds de croissance et de revenu de Vanguard a un ratio de frais de 0,34 %. Le fonds indiciel 500 de Vanguard a un ratio de frais de 0,14 %.

Peux-tu le croire? La maison de courtage de renom nous baisait à hauteur de près de douze pour cent par an. C'est ce genre de conneries qui fait de moi un ardent défenseur de l'investissement autonome avec des fonds indiciels. Peu m'importe le type de retour que votre courtier vous promet. Ils ne suffiront pas à compenser des frais de 12% ! (Et oui, Je connais, là sommes conseillers en éthique là-bas. Mais comment distinguer le bien du mal ?)

C'est aussi un exemple de la raison pour laquelle l'un des principes fondamentaux de Get Rich Slowly est personne ne se soucie plus de votre argent que vous . Il est très facile de faire confiance à des professionnels, qu'ils soient courtiers, agents immobiliers ou, bien, blogueurs - simplement parce qu'ils ont perçu une position d'autorité. Les conseils que les autres vous donnent sont presque toujours dans leur meilleur intérêt, qui peut ou peut ne pas être le même que votre meilleur intérêt. Faites vos propres recherches, obtenir des conseils de diverses sources, et à la fin, prendre vos propres décisions en fonction de vos propres objectifs et valeurs.

repaire de voleurs

À la fin de son article dans The College Investor, Farrington écrit :

Ce qui est triste, c'est qu'il faut beaucoup de temps et d'efforts pour déterminer ce que vous payez réellement à votre conseiller financier. J'ai passé environ une heure à rechercher les frais, ratios de dépenses, et les commissions que le conseiller financier recevait pour cet article. Et la plupart des gens ne passeront pas leur temps à faire ça.

J'aimerais vraiment que plus de conseillers soient à l'avance, honnête, et transparent sur leurs honoraires. C'est pourquoi j'aime vraiment les planificateurs financiers payants. Vous payez des frais fixes à l'avance et obtenez un plan financier que vous pouvez exécuter.

Pour une vision encore plus longue de la façon dont Wall Street prend votre argent (légalement), Découvrez la diatribe de Todd Tresidder à Financial Mentor. Lui aussi veut de meilleures divulgations :

Je pense que cela devrait être illégal pour tout courtier, conseiller financier, fiduciaire, société de courtage, vendeur, ou toute autre personne ayant un contact avec l'argent d'un client pour recevoir une compensation ou distribuer un paiement lié à ce compte qui n'est pas clairement divulgué à l'avance et directement sous la forme d'un état financier.

Les divulgations écrites dans les contrats ne sont pas adéquates parce que peu de gens les lisent ou les comprennent, et ne pas avoir de divulgation est totalement inacceptable. Vous devez montrer l'argent au client - c'est le point clé.

Si tu vraiment veulent être dégoûtés par les pirates de Wall Street, lire repaire de voleurs , le best-seller 1992 de James B. Stewart. Ce livre raconte les scandales de délits d'initiés des années 1980, quand des noms comme Ivan Boesky et Michael Milken étaient importants dans l'actualité.

repaire de voleurs ne m'a pas seulement ouvert les yeux sur les actions de ces escrocs bien connus; cela a révélé combien d'argent les grandes maisons de courtage dans leur ensemble saignent de notre économie. Et ils le font en profitant des gens ordinaires comme vous et moi.

-

Comment les banques gagnent-elles de l'argent ?

Les banques diversifiées gagnent de largent de différentes manières; cependant, au coeur, les banques sont considérées comme des prêteursPrêteurUn prêteur est défini comme une entreprise ou une instit

-

Comment encaisser une police d'assurance-vie

Walt Disney, Ray Kroc, et James Cash Penney ont tous encaissé des polices dassurance-vie pour démarrer leur entreprise ou pour les maintenir à flot pendant les périodes difficiles. Si vous possédez lu

-

Motifs triangulaires

Les motifs triangulaires sont un outil danalyse technique couramment utilisé. Cest important pour chaque traderEquity TraderUn trader sur actions est une personne qui participe à lachat et à la vente

-

Prévisions financières et modélisation financière :principales différences

En développement commercial, les gens se réfèrent souvent aux prévisions financières et à la modélisation financière de manière interchangeable. Bien quil existe des points communs entre les deux, la

Des économies

- Économisez de l'argent en rendant votre maison écoénergétique

- Pour quoi les différents États économisent selon Google

- Penny-Wise ou Penny-Pincher ?

- 5 habitudes financières liées à la pandémie qui valent la peine d'être conservées

- Petites économies ? Pas de problème - ces banques offrent des rendements élevés avec des exigences de solde minimum faibles

- Les cinq types de retraite

-

Combien gagne un soudeur moyen par mois ?

Combien gagne un soudeur moyen par mois ? Les soudeurs qualifiés peuvent employer plus de 100 techniques de soudage différentes. Les soudeurs sont des professionnels de lindustrie qui sont formés pour assembler des métaux en appliquant la bo...

-

Comment calculer le risque de liquidité

Comment calculer le risque de liquidité Calculez le risque de liquidité avec en trouvant la différence entre le spread acheteur et vendeur. De nombreux investisseurs comparent les investissements en fonction de leur liquidité; Cest, est-il...

-

Qu'est-ce qu'un biologiste marin est payé pour une heure par jour ?

Qu'est-ce qu'un biologiste marin est payé pour une heure par jour ? Les biologistes marins étudient les processus biologiques de la vie marine. Les biologistes marins sont des scientifiques biologiques qui se spécialisent dans létude de la vie aquatique deau salée. L...

-

Comment la nouvelle monnaie locale de Liverpool s'intègre dans les tendances mondiales de l'argent et du pouvoir

Comment la nouvelle monnaie locale de Liverpool s'intègre dans les tendances mondiales de l'argent et du pouvoir Les tensions entre lIran et les États-Unis se jouent sur plusieurs fronts. Lun des moins effrayants est peut-être labandon du dollar par lIran dans ses rapports financiers. Mais cela ressemble aussi é...