Combien rapporte la bourse ?

L'une des idées fondamentales que j'essaie de promouvoir ici chez Get Rich Slowly est que votre épargne doit être investie pour une croissance à long terme. Vous devez utiliser la magie de la composition pour créer une boule de neige de richesse.

Naturellement, vous voulez investir votre argent dans un placement qui offre un rendement raisonnable et un risque acceptable. Mais quel investissement est le meilleur ? Je crois — comme la plupart des experts financiers — que vous êtes le plus susceptible d'obtenir des rendements élevés en investissant dans le marché boursier .

Mais Pourquoi est-ce que tant de gens favorisent le marché boursier? Combien le marché boursier rapporte-t-il réellement? Est-ce vraiment mieux que d'investir dans l'immobilier ? Ou Bitcoin ? Nous allons jeter un coup d'oeil.

Combien le marché boursier rapporte-t-il?

Dans Des actions à long terme , Jeremy Siegel a analysé la performance historique de plusieurs types d'investissements. Les recherches de Siegel ont montré que pour la période entre 1926 et 2006 (quand il a écrit le livre) :

- Les actions ont produit un rendement réel moyen de 6,8 %. Le « rendement réel » signifie le rendement après l'inflation. Avant de prendre en compte l'inflation, les actions ont rapporté environ 10 % par an.

- Les obligations d'État à long terme ont généré un rendement réel moyen de 2,4 %. Avant d'ajuster pour l'inflation, ils ont eu un rendement d'environ 5%.

- L'or a eu un rendement réel de 1,2%. "À long terme, l'or offre aux investisseurs une protection contre l'inflation, " écrit Siegel, "mais peu d'autre."

Mes propres calculs — et ceux de Les rapports des consommateurs magazine — montrent que l'immobilier fait pire que l'or sur le long terme. (J'arrive à un retour réel d'un peu moins d'un pour cent.) Oui, tu pouvez gagner de l'argent en investissant dans l'immobilier, mais c'est beaucoup plus compliqué que d'acheter une maison et de s'attendre à ce que sa valeur monte en flèche. (Il est important de noter que les rendements de l'immobilier sont un sujet controversé. Ce récent article universitaire analysant le taux de rendement de « presque tout » a révélé que le logement surpasse en fait le marché boursier d'une légère marge.)

Siegel a constaté que les actions ont rapporté une moyenne à long terme d'environ sept pour cent pour 200 ans . Si

vous aviez acheté un dollar d'actions en 1802, il serait passé à plus de 750 $, 000 en 2006. Si vous mettiez plutôt un dollar dans des obligations, vous auriez juste 1 $, 083. Et si vous mettiez cet argent en or ? Bien, cela vaudrait presque deux dollars – après l'inflation.

Les découvertes de Siegel ne sont pas uniques. En réalité, chaque livre sur l'investissement montre la même chose. À long terme, le marché boursier produit un rendement annuel moyen d'environ 10 %.

La moyenne n'est pas normale

Au cours des 200 dernières années, les actions ont surperformé tous les autres types d'investissement. Mais avant de vous précipiter et de jeter vos économies en bourse, vous devez comprendre un certain nombre de choses.

Le premier debout, il est important de comprendre que la performance moyenne du marché est ne pas Ordinaire .

A court terme, les retours sur investissement fluctuent. Le prix d'une action peut être de 90 $ par action un jour et de 85 $ par action le lendemain. Une semaine plus tard, le prix pourrait grimper à 120 $ par action. Les prix des obligations fluctuent aussi, quoique plus lentement. Et oui, même les rendements que vous gagnez sur votre compte d'épargne changent avec le temps.

S'il est vrai que les actions ont en moyenne un rendement annuel de 10 %, il est rare que le marché boursier produise un rendement proche de cette moyenne au cours d'une année donnée. L'histoire récente est typique. Le tableau suivant présente le rendement annuel du S&P 500 au cours des vingt dernières années (hors dividendes) :

Le S&P 500 a obtenu un rendement annualisé moyen de 7,19 % pour la période de vingt ans se terminant en 2017. Mais en seulement une de ces vingt années (2004) étaient des rendements boursiers n'importe où près de la moyenne pour l'ensemble de la période. ( Noter: Cette période de vingt ans a le le plus bas taux de rendement enregistré pour le S&P 500.)

Les mouvements du marché à court terme ne sont pas un indicateur précis des performances à long terme. (Et ne vous y trompez pas :une année est « à court terme » lorsqu'il s'agit d'investir.) Ce qu'une action ou un fonds a fait l'année dernière ne vous dit pas grand-chose sur ce qu'il fera au cours de la prochaine décennie.

En raison de leur volatilité, les actions surpassent les obligations pendant seulement 60 % des périodes d'un an. Mais sur des périodes de dix ans, ce nombre passe à 80 %. Et plus de trente ans, les actions gagnent presque toujours.

Des actions à long terme

La meilleure façon de faire boule de neige de votre richesse est d'investir en bourse. Cela vous offrira probablement le taux de rendement le plus élevé sur votre argent. Et la meilleure façon d'aborder l'investissement en bourse est d'avoir une vision à long terme. Oubliez ce que fait le marché aujourd'hui ou demain. Concentrez-vous sur l'avenir.

Quand j'ai commencé à changer ma vie financière, J'ai pris l'habitude de lire des livres sur l'argent. Plus je lis, plus certains schémas devenaient clairs. J'ai écrit sur ces modèles dans mon tout premier article sur le fait de devenir riche lentement.

J'ai continué à lire des livres sur les finances personnelles, y compris des livres sur l'investissement. Et j'ai continué à détecter des thèmes récurrents. L'un des thèmes les plus importants - présent dans la plupart des livres d'investissement et présent dans la plupart des conversations avec des planificateurs financiers réels - est que, à long terme, les actions produisent des rendements attrayants. Ils peuvent fluctuer à court terme, et peut même baisser de 50 % en une seule année, mais historiquement, ils rapportent un retour sur investissement d'environ 10 %.

Mais je ne suis pas un expert financier. Je suis juste un gars moyen qui essaie de construire sa richesse. Voyons ce que le réel les experts ont à dire. Dans ce billet, J'ai inclus des extraits de quatre de mes livres préférés sur l'investissement.

De Oui, Vous pouvez… atteindre l'indépendance financière (2004)

Ce livre de James Stowers contient certaines des informations les plus complètes que j'ai trouvées sur les retours sur investissement. Et Stowers le présente de manière intéressante. Voici ce qu'il dit sur la comparaison du court terme au long terme :

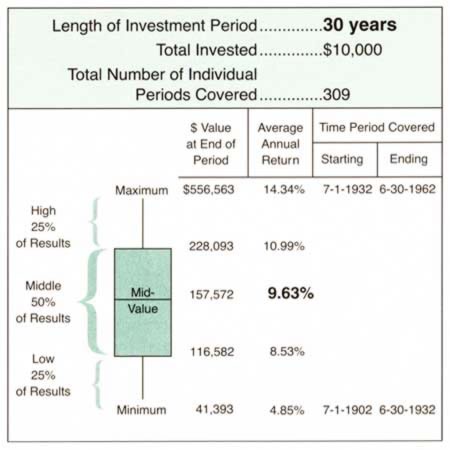

[Un 10 $, 000] l'investissement réalisé le 1er juillet 1932 aurait été réalisé, un an plus tard, le pire résultat sur un an sur 425 [périodes testées] :moins 69 %. La plupart des gens, s'ils avaient connu ces mauvais résultats, aurait supposé qu'il s'agissait d'une indication des performances futures et se serait découragé. Beaucoup auraient échangé leur investissement contre des dollars et auraient essayé de trouver un autre endroit pour investir leur argent.S'ils avaient eu confiance dans les opportunités à long terme du Dow Jones et avaient laissé leur investissement intact pendant encore 29 ans (30 ans au total), ça aurait valu 556 $, 563. L'investissement initial, qui a commencé avec le pire résultat sur un an, a augmenté à un taux composé annuel moyen de 14,34 % (le meilleur résultat sur 30 ans). Comme tu peux le voir, il est imprudent de supposer que les résultats d'investissement à court terme sont une indication précise de la performance à long terme.

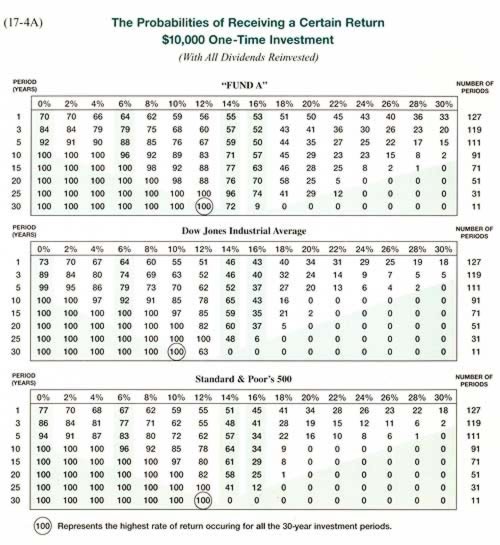

Les graphiques suivants indiquent la probabilité d'obtenir un certain rendement à partir de 10 $, 000 investissement ponctuel. La ligne supérieure de chaque graphique indique les probabilités sur un an. Donc, par exemple, il y a 55 % de chances que l'indice S&P 500 produise un rendement de 10 % sur une période d'un an. Il y a 85 % de chances d'obtenir ce rendement sur une décennie. Mais, historiquement, il y a 100% de chances de gagner ce retour sur une carrière d'investissement de 30 ans. (Ignorez le « Fonds A » - il n'a aucun rapport avec cette discussion.)

de Oui, Vous pouvez… atteindre l'indépendance financière par James Stowers

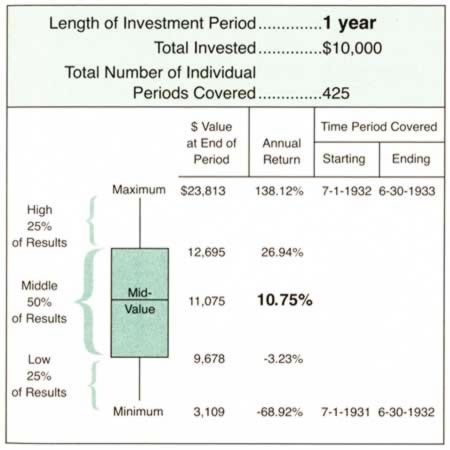

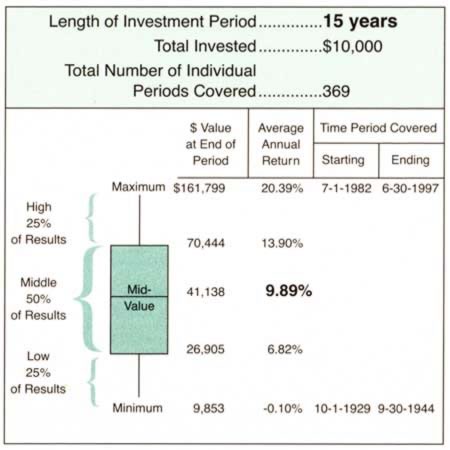

Ces trois graphiques suivants fournissent des instantanés d'un an, 15 ans, et investissements sur 30 ans de janvier 1897 à décembre 2003. Les « périodes individuelles » ont des dates de début trimestrielles. Chaque graphique divise les retours en quartiles. Regardez comment les chiffres se déplacent vers le milieu - à environ 10 %.

de Oui, Vous pouvez… atteindre l'indépendance financière par James Stowers

de Oui, Vous pouvez… atteindre l'indépendance financière par James Stowers

de Oui, Vous pouvez… atteindre l'indépendance financière par James Stowers

Extrait de Épargner et investir (2005)

Le mince volume de Michael Fischer reste l'un des livres de finance les meilleurs et les plus sous-estimés de ces dernières années. C'est dommage qu'il n'ait pas un public plus large. Heureusement, La chaîne Fischer's Saving and Investing sur YouTube continue de croître. (1350+ abonnés maintenant !) Voici son point de vue sur l'impact du temps sur les retours sur investissement :

L'impact du temps (7:15)

De son livre :

Afin de capter les rendements positifs à long terme d'un actif volatil comme les actions [actions], il est plus facile de prédire le résultat lorsque l'actif est détenu pendant longtemps. Sur de courtes périodes, les rendements sont très difficiles à prévoir, et sautez beaucoup. Un horizon temporel plus long augmente considérablement la probabilité d'avoir un bon résultat.

Une implication de ceci est que lorsque nous investissons dans des actifs volatils comme les actions, notre horizon d'investissement devrait être plus long pour augmenter nos chances d'obtenir un résultat positif.

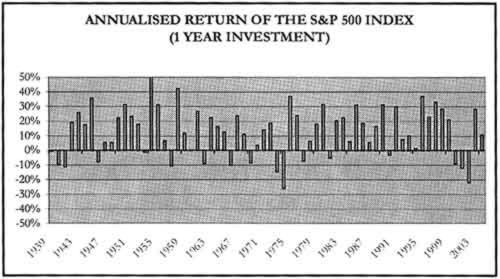

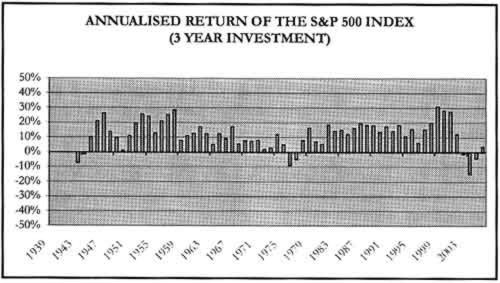

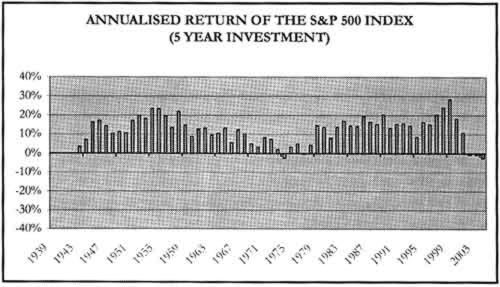

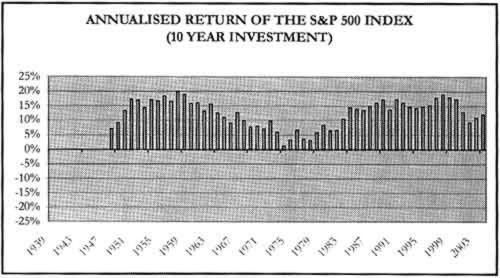

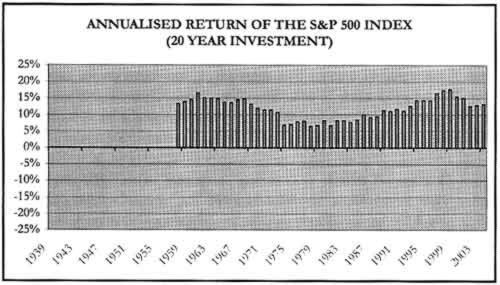

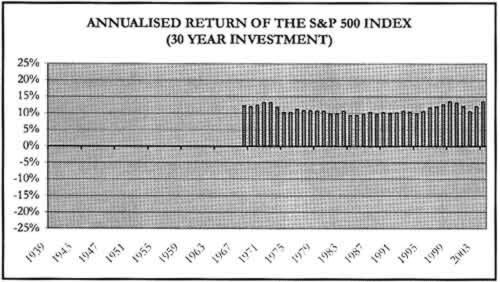

Voici une série de graphiques retraçant le rendement annualisé de l'indice S&P 500 pour diverses périodes se terminant de 1939 à 2003. Remarquez comment les rendements sur un an sont partout sur la carte. Au fur et à mesure que l'horizon d'investissement s'allonge, les retours deviennent plus lisses.

de Épargner et investir par Michael Fischer

de Épargner et investir par Michael Fischer

de Épargner et investir par Michael Fischer

de Épargner et investir par Michael Fischer

de Épargner et investir par Michael Fischer

de Épargner et investir par Michael Fischer

Extrait des Quatre piliers de l'investissement (2002)

Si je pouvais recommander une livre à ceux qui veulent s'informer sur la bourse, je pense que ce serait Les quatre piliers de l'investissement . L'auteur n'enrobe rien. Comme il décrit l'histoire de la spéculation, il explique qu'il est tout à fait possible que les performances passées du marché boursier américain s'effondrent tout simplement à l'avenir. Tous les mêmes, il ne peut pas offrir un meilleur investissement à long terme :

Risque à court terme, survenant sur des périodes inférieures à plusieurs années, C'est ce que nous ressentons dans nos tripes lorsque nous suivons le marché au jour le jour et de mois en mois. C'est ce qui donne aux investisseurs des nuits blanches. Plus important, c'est ce qui pousse les investisseurs à renflouer les actions après une mauvaise course, généralement en bas. Et encore, à long terme, c'est d'une importance insignifiante. Après tout, si vous pouvez obtenir des rendements élevés à long terme, qu'importe si vous avez perdu et récupéré 50 % ou 80 % de votre capital en cours de route ?

Cette, bien sûr, est plus facile à dire qu'à faire. Même les investisseurs les plus disciplinés ont quitté les marchés dans les années 1930, ne jamais revenir… Si vous voulez obtenir des rendements élevés, être prêt à subir de lourdes pertes de temps à autre. Et si vous voulez une sécurité parfaite, résignez-vous à de faibles rendements… Des retours sur investissement élevés ne peuvent être obtenus sans prendre des risques substantiels. Les investissements sûrs produisent de faibles rendements.

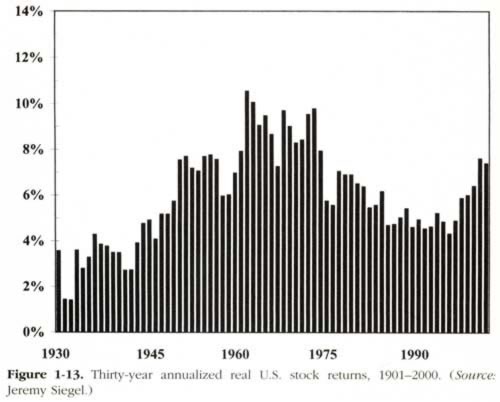

Dans ce tableau, Bernstein présente le rendement annualisé sur 30 ans corrigé de l'inflation des actions américaines.

Extrait des Quatre piliers de l'investissement de William Bernstein

Extrait du Guide de la marche aléatoire pour investir (2003)

Finalement, le gourou de la finance Burton Malkiel plaide également en faveur de l'investissement en bourse. Comme les autres, il note que le marché boursier peut (et entre) des périodes prolongées de baisse de valeur :

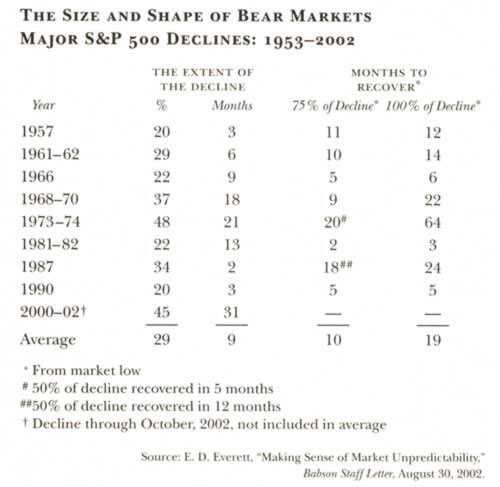

Les actions ordinaires ont été le grand gagnant, offrant un rendement annuel moyen d'environ 10 pour cent. Ce rendement de 10 % comprend à la fois les dividendes et les plus-values résultant de la croissance au fil du temps des bénéfices et des dividendes des entreprises. Mais ces rendements généreux ont été obtenus au prix d'une volatilité annuelle considérable, ce qui est un bon indicateur de risque.

Dans quelques années, les actions ont perdu plus d'un quart de leur valeur. Et parfois, il y a eu trois années consécutives de rendements négatifs, comme ce fut le cas de 2000 à 2002. En effet, les investisseurs en actions ont souffert de plusieurs marchés baissiers sévères au cours des cinquante dernières années. Le graphique ci-dessous montre l'ampleur des baisses ainsi que le nombre de mois qu'il a fallu au marché boursier pour se redresser.

de The Random Walk Guide to Investing par Burton Malkiel

Plus tard dans le livre, Malkiel écrit :

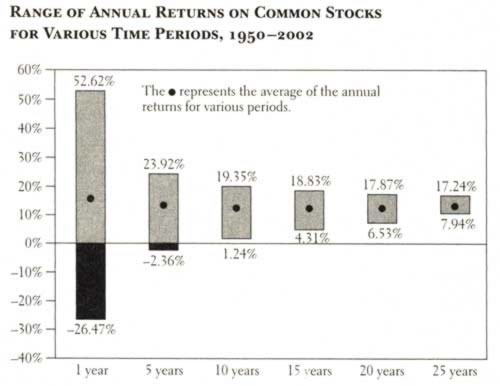

Il s'avère que plus vous détenez vos actions longtemps, plus vous pouvez réduire le risque que vous assumez en investissant dans des actions ordinaires. Le tableau ci-dessous fait le point de manière convaincante. De 1950 à 2002, les actions ordinaires ont procuré aux investisseurs un rendement annuel moyen d'un peu plus de 10 %…

Même au cours de la pire période de 25 ans, vous auriez obtenu un taux de rendement de près de 8 %, un rendement assez généreux et supérieur au rendement moyen à long terme des obligations relativement sûres. C'est pourquoi les actions sont un moyen tout à fait approprié pour investir dans des fonds de retraite à long terme.

de The Random Walk Guide to Investing par Burton Malkiel

La ligne de fond

Tous les livres disent la même chose :sur le long terme, les stocks ont rapporté en moyenne environ 10 % par an. Évidemment, il n'y a aucune garantie qu'ils Continuez d'offrir ce genre de retours, mais il n'y a aucune raison de croire qu'ils ne le feront pas, Soit.

Même après les krachs boursiers, J'ai confiance (certains pourraient l'appeler « foi ») que nous verrons toujours une régression vers la moyenne. C'est-à-dire, les rendements tendront vers les normes historiques auxquelles nous sommes habitués. Si vous ne partagez pas cette confiance (ou « foi »), alors je dirais que votre tolérance au risque est trop faible, et tu devrait envisager d'autres investissements.

C'est un krach boursier au arrière fin de vie de votre investissement qui vous fera du mal - si votre répartition de l'actif n'est pas adaptée à votre âge - et non un crash au départ. Un crash à l'avant a, historiquement, a été un bon chose. Qu'est-ce que ça veut dire? Si vous avez la vingtaine ou la trentaine, les statistiques semblent indiquer que votre meilleur pari en ce moment est d'acheter en bourse. C'est ce que je compte continuer à faire.

Ne laissez pas les mouvements sauvages du marché vous rendre nerveux. Et ne les laissez pas non plus vous rendre irrationnellement exubérant. Ce que vos investissements ont fait cette année est beaucoup moins important que ce qu'ils feront au cours de la prochaine décennie (ou deux, ou trois). Ne laissez pas un an vous paniquer, et ne courez pas après les derniers investissements à chaud. Tenez-vous en à votre plan à long terme.

-

Les mormons et l'argent :une histoire peu orthodoxe et désordonnée des finances de l'église

LÉglise de Jésus-Christ des Saints des Derniers Jours aurait amassé 100 milliards de dollars dactifs prétendument caritatifs depuis 1997 sans jamais donner dargent – une violation possible des lois

-

16 meilleures alternatives à la télévision par câble pour 2021

Lorsquil sagit de services qui vous aident à économiser de largent, le câble traditionnel nest jamais sur cette liste. La plupart des gens méprisent cette facture mensuelle de câble, même sils aiment

-

Pourquoi et comment diversifier un portefeuille d'investissement

Depuis des décennies, les experts ont averti les Américains de ne pas compter sur la sécurité sociale comme moyen viable de subvenir à leurs besoins pendant la retraite. Le gouvernement fédéral a mi

-

Durement touché par l'impôt minimum de remplacement (AMT) ? Voici 6 façons de réduire le montant que vous devez

Limpôt minimum de remplacement (AMT) est embêtant. Vous pensez avoir terminé votre déclaration de revenus, seulement pour faire les calculs de lAMT et constater que vous devez plus dimpôts. Bien quil

Des économies

- Les erreurs d'argent que font les couples qui pourraient conduire à des ruptures

- Un pourcentage croissant d'Américains n'ont aucune épargne d'urgence

- Dois-je payer des impôts sur mon compte d'épargne ?

- Les allocations de chômage en cas de pandémie viennent d'expirer – suivez ces 9 étapes si vous n'avez toujours pas de travail

- Frais de scolarité USC gratuits pour les étudiants avec un revenu familial de 80 000 $ ou moins

- Sondage :moins de 4 Américains sur 10 pourraient payer 1 $ surprise,

-

A quoi sert un bordereau de dépôt bancaire ?

A quoi sert un bordereau de dépôt bancaire ? Les banques utilisent des bordereaux de dépôt pour suivre les transactions. Un bordereau de dépôt bancaire indique à votre banque ce que vous voulez faire avec largent que vous lui donnez et vous fou...

-

Qu'est-ce qu'une contrainte budgétaire ?

Qu'est-ce qu'une contrainte budgétaire ? Gros plan sur une calculatrice assise sur un tableau de budgétisation La contrainte budgétaire est un concept de base en modélisation économique. Le cadre aide les chercheurs à analyser tous les choi...

-

Comment utiliser une carte-cadeau Visa avec PayPal

Comment utiliser une carte-cadeau Visa avec PayPal Comment utiliser une carte-cadeau Visa avec PayPal Vous devez avoir un compte PayPal pour utiliser une carte Visa avec PayPal. Louverture dun compte est simple. Accédez au site Web de PayPal et suive...

-

Comment calculer l'appel de marge

Comment calculer l'appel de marge Comment calculer lappel de marge Si un investisseur na pas suffisamment de fonds pour un achat dactions, il peut acheter des titres sur marge. Bien que les sociétés de bourse accordent des crédits au...