Qu'est-ce qui compte le plus pour constituer un patrimoine :votre taux d'épargne ou le rendement de vos investissements ?

Je m'appelle Zach, et j'écris à Four Pillar Freedom, où j'ai tendance à aborder des sujets financiers à travers la visualisation de données. Pendant que J.D. est en vacances, Je lui ai proposé d'explorer l'un de ses sujets préférés :les effets du taux d'épargne par rapport aux rendements des investissements.

Albert Einstein aurait dit un jour que l'intérêt composé est la huitième merveille du monde. Mais les données soutiennent-elles réellement cette affirmation ?

Dans ce billet, J'explore la nature des intérêts composés, combien de temps il faut pour devenir un facteur important dans l'accumulation de richesse, et si oui ou non cela compte beaucoup pour les personnes qui espèrent atteindre l'indépendance financière dans un délai relativement court.

Qu'est-ce qui compte le plus :votre taux d'épargne ou le rendement de vos investissements ?

Accumulation de richesse dans les premières années

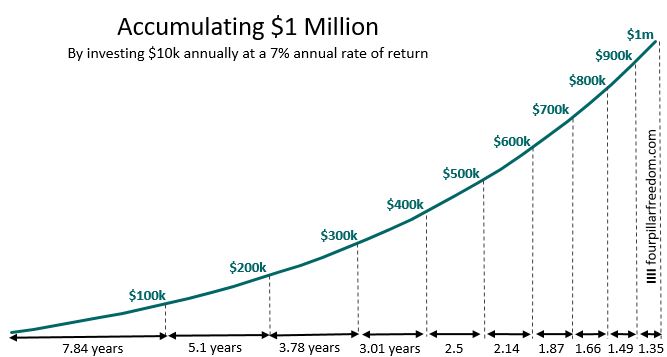

Supposons que votre objectif soit d'atteindre une valeur nette de 1 million de dollars. Si vous investissez 10 $, 000 chaque année et gagnez un rendement annuel de 7 % sur vos investissements — ce qui est une hypothèse raisonnable pour les rendements boursiers à long terme — vous accumulerez 1 million de dollars dans environ 30,7 ans.

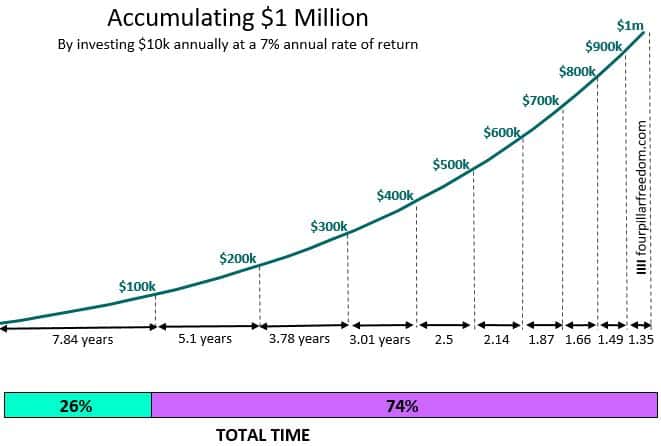

Le graphique ci-dessous montre exactement combien de temps il faudrait pour atteindre chaque tranche de 100 $, 000 jalon de la valeur nette, en utilisant les hypothèses d'un 10 $, 000 investissement annuel avec un rendement annuel de 7% :

Remarquez comment chaque 100 $, Le jalon de la valeur nette de 000 prend moins de temps à atteindre que le précédent. En réalité, c'est ahurissant de voir ça ça te prendra plus long passer de 0 $ à 100 $, 000 que cela passera de 600 $, 000 à 1 million de dollars :

Les premiers 100 $, 000 prend le plus de temps à épargner parce que vous ne recevez pas beaucoup d'aide des retours sur investissement au début. Le temps qu'il vous faut pour passer de 0 $ à 100 $, 000 dépend principalement de l'écart entre vos revenus et vos dépenses.

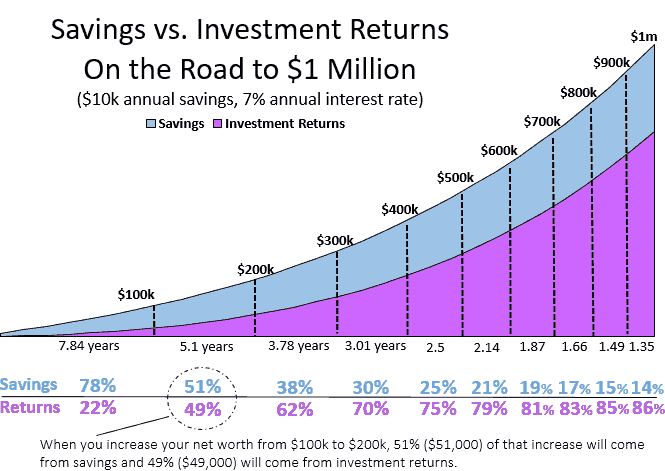

Le graphique suivant montre à quel point l'épargne contribue à la croissance de la valeur nette par rapport aux rendements des investissements :

Si vous investissez 10 $, 000 chaque année à un taux de rendement annuel de 7%, vous passerez de 0 $ à 100 $, 000 en 7,84 ans et un énorme 78% de ces 100 $, 000 viendra uniquement de l'épargne.

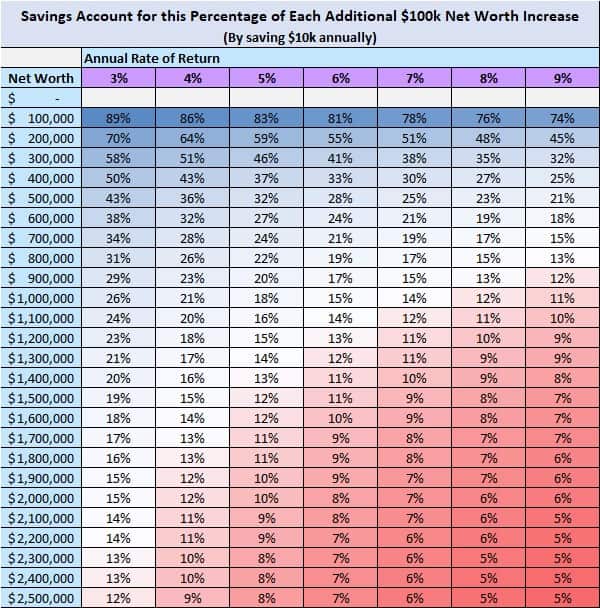

Même si vous obtenez des rendements annuels plus élevés sur vos placements, la majorité de vos premiers 100 $, 000 viendront encore de l'épargne. Le tableau ci-dessous montre combien de compte d'épargne pour chaque 100 $, Jalon de la valeur nette de 000 en fonction de différents taux de rendement annuels :

Sur le bas de gamme, si vous ne gagnez que 3% de rendement annuel, alors l'épargne représentera 89 % de la croissance de votre valeur nette totale de 0 $ à 100 $, 000. Sur le haut de gamme, si vous gagnez 9 % de rendement annuel, alors l'épargne ne représentera toujours que 74 % de la croissance de la valeur nette totale.

La bonne nouvelle, c'est qu'une fois les 100 $ franchis, 000 jalon de la valeur nette, les retours sur investissement commencent à vous aider. Par exemple, si vous continuez à investir 10 $, 000 chaque année à un taux de rendement annuel de 7%, puis 49 % de la croissance de votre valeur nette à partir de 100 $, 000 à 200 $, 000 proviendront des retours sur investissement :

Donc, même si vous épargnez et investissez le même montant chaque année (10 $, 000), il ne vous faudra que 5,1 ans pour passer de 100 $, 000 à 200 $, 000 puisque les retours sur investissement s'ajoutent à votre valeur nette. Remarquez qu'il faut de moins en moins de temps pour accumuler chaque 100 $, 000 parce que les retours sur investissement commencent à représenter une croissance plus importante au fil du temps.

Pourquoi votre premier 100 $, 000 est une si grosse affaire

Vous pourriez trouver ces graphiques décourageants si vous êtes quelqu'un qui n'a pas encore épargné ses premiers 100 $, 000. Après tout, les chiffres ne mentent pas :les premiers 100 $, 000 prend le plus de temps à s'accumuler. Le partenaire commercial de longue date de Warren Buffett, Charlie Munger, a même dit une fois :« Les premiers 100 $, 000, c'est une salope !

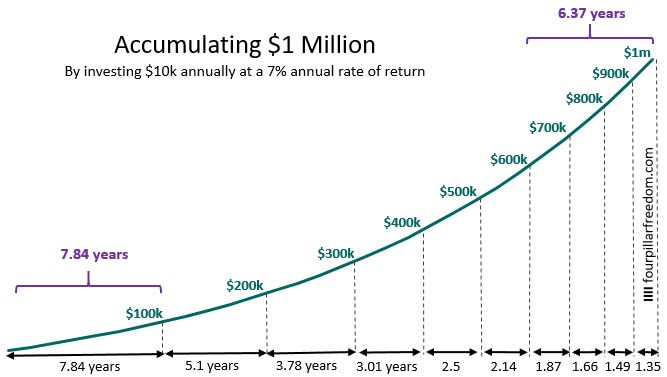

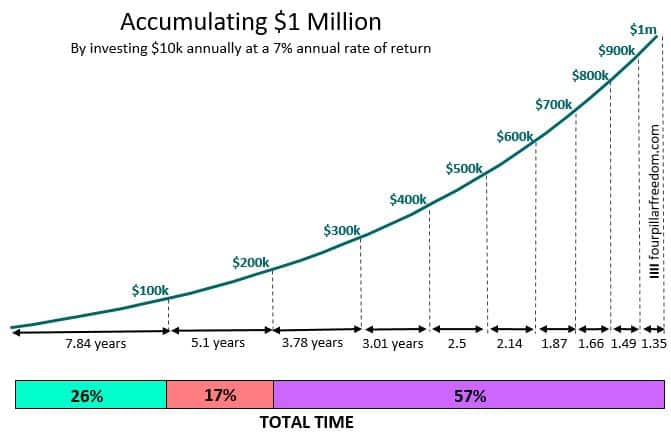

La bonne nouvelle, bien que, est-ce que vous accumulez vos premiers 100 $ ? 000 représente une étape importante. Si votre objectif est d'économiser 1 million de dollars, puis 100 $, 000 ne représente que 10% de votre objectif total. Mais voyons plutôt l'accumulation de richesse d'un point de vue temporel :il faut 7,84 ans pour mettre la main sur les premiers 100 $, 000 et un total de 30,7 ans pour passer de 0 $ à 1 million de dollars.

Cela signifie accumuler les premiers 100 $, 000 représente 26 % (7,84 ans / 30,7 ans) du temps total nécessaire pour accumuler 1 million de dollars :

Même si cela ne semble pas être une étape importante en termes de dollars, accumuler vos premiers 100 $, 000 est une étape importante en termes de temps.

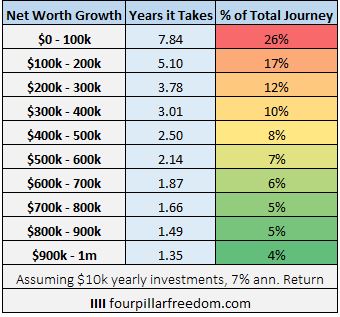

C'est fascinant de voir combien de temps chaque 100 $, 000 étapes représente en fait sur la route à 1 million de dollars. Par exemple, à partir de 100$, 000 à 200 $, 000 représente 17 % du trajet total en années :

Cela signifie que accumuler vos premiers 200 $, 000 représente 43 % du trajet jusqu'à 1 million de dollars en années . Le tableau ci-dessous montre combien de temps chaque 100 $, 000 entreprend le voyage jusqu'à 1 million de dollars (encore une fois, en supposant un investissement constant de 10 $, 000 par an à un taux de rendement de 7 %) :

Au fur et à mesure que votre valeur nette augmente, chaque 100 $ subséquent, 000 prend moins de temps à atteindre que le précédent.

Quand le retour sur investissement compte-t-il plus que l'épargne ?

Nous avons vu que la croissance de la valeur nette peut être lente au début simplement parce que vous n'avez pas assez d'argent investi pour que les retours sur investissement fassent une grande différence. Comme le temps passe, bien que, les retours sur investissement commencent à expliquer de plus en plus la croissance de la valeur nette. Vous vous demandez peut-être : Quand le retour sur investissement compte-t-il plus que l'épargne ?

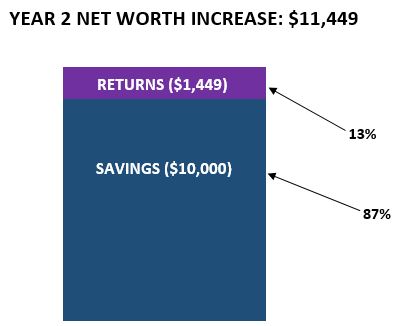

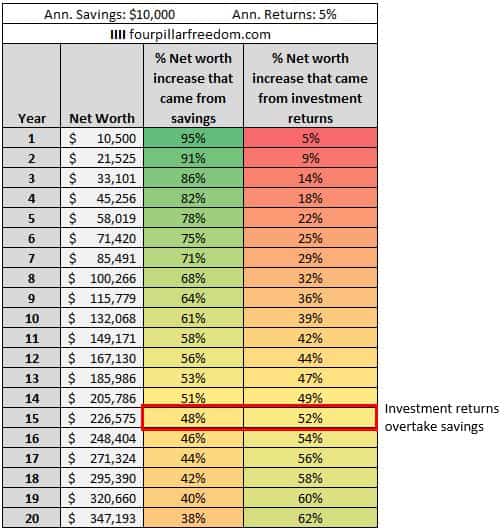

Pour répondre à cela, Considérons le cas de tout à l'heure où vous investissez 10 $, 000 et gagnez un rendement annuel de 7%. À la fin de la première année, vous avez vos 10 $ initiaux, 000 plus 700 $ en retours de placement pour un total de 10 $, 700. Cela signifie 93% (10 $, 000 / 10 $, 700) de la croissance de votre valeur nette provient de l'épargne et seulement 7 % (700 $ / 10 $, 700) provenaient des retours sur investissement.

Au cours de la deuxième année, vous investissez encore 10 $, 000 et gagnez à nouveau un rendement de 7%. Cette année, vous gagneriez 1 $, 449 ((10 $, 700 + 10 $, 000) * 7%) à partir des retours sur investissement. Cela signifie 87 % (10 $, 000 / 11 $ 449) de la croissance de votre valeur nette provient de l'épargne et 13 % (1 $, 449 / 11 $ 449) provenaient des retours sur investissement :

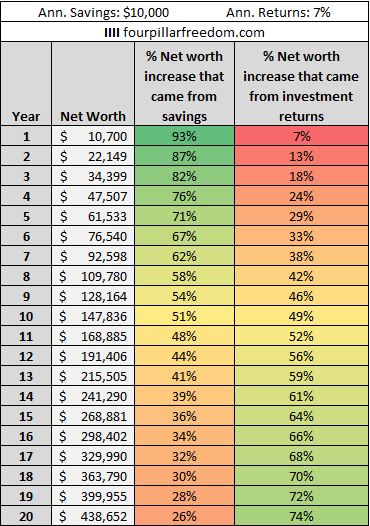

Si nous continuons à faire ces calculs chaque année, nous constaterons que les retours sur investissement représentent de plus en plus les augmentations annuelles de la valeur nette au fil du temps :

Remarquez qu'il faut environ 11 ans pour que les retours sur investissement représentent une croissance annuelle de la valeur nette supérieure à celle de l'épargne :

Après la 11e année les retours sur investissement deviennent la principale force qui tire votre valeur nette plus haut.

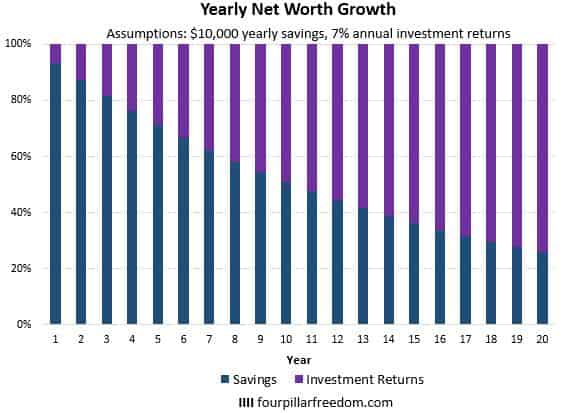

Voici une autre façon d'afficher ces chiffres :

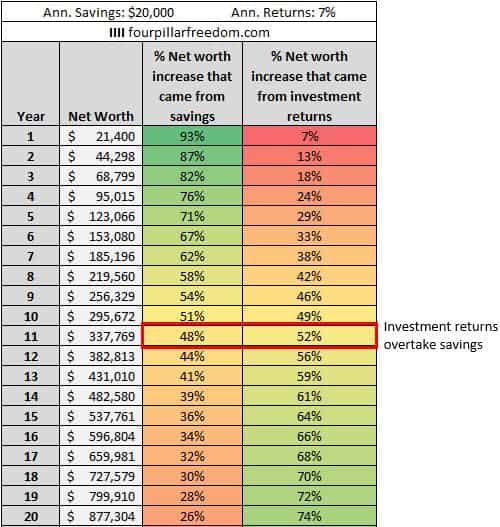

Il s'avère que peu importe combien vous économisez chaque année, ces chiffres sont vrais. Par exemple, supposons que vous ayez économisé 20 $, 000 régulièrement chaque année au lieu de 10 $, 000 :

Seuls les chiffres de la valeur nette changent. Les pourcentages restent les mêmes. Les rendements des investissements dépassent à nouveau l'épargne au cours de la 11e année.

Mais que se passe-t-il si vous gagnez moins de 7 % de rendement annuel sur vos investissements ? Par exemple, supposons que vous économisez 10 $, 000 chaque année, mais gagnez à la place 5% de rendement annuel :

Nous observons un schéma similaire :les rendements des investissements commencent lentement à expliquer une croissance plus importante de la valeur nette au fil du temps, mais dans ce scénario, il faut environ 15 ans pour que les rendements deviennent plus importants que l'épargne.

Cela soulève une question intéressante : Combien de temps faut-il pour que le rendement des investissements dépasse l'épargne pour différents montants de rendement annuel ?

Ce tableau révèle la réponse :

Plus vos rendements annuels de placement sont bas, plus il faut de temps pour que les retours sur investissement deviennent plus importants pour la croissance de la valeur nette que l'épargne.

Dans quelle mesure les retours sur investissement sont-ils importants pour les jeunes retraités ?

Nous avons vu que le montant que vous économisez est généralement plus important que les retours sur investissement que vous gagnez au cours des premières années d'un parcours d'avoir net. Cela soulève une question intéressante :dans quelle mesure les retours sur investissement importent-ils pour les personnes qui espèrent atteindre l'indépendance financière dans un laps de temps de seulement 10 à 20 ans ?

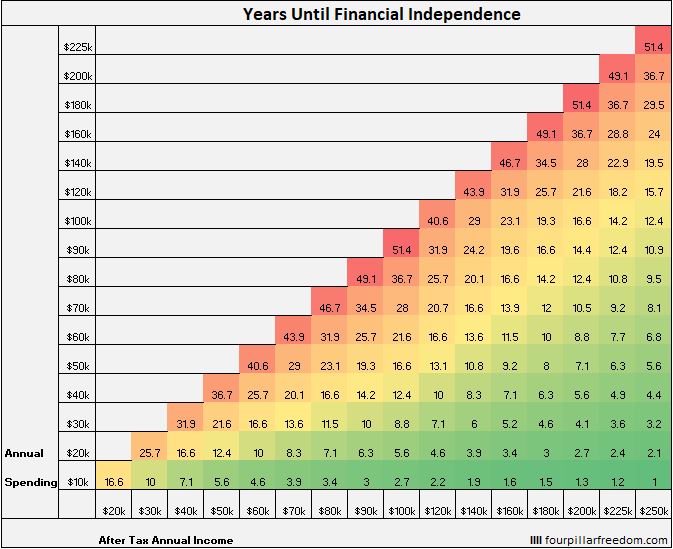

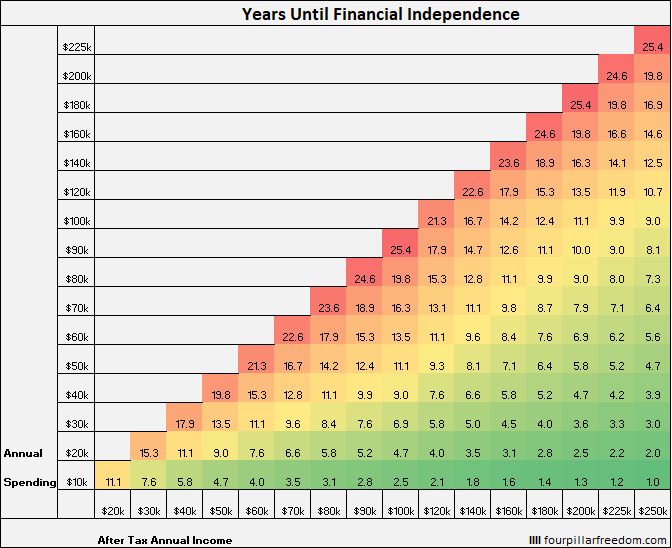

Selon la grille d'indépendance financière, un ménage capable d'économiser chaque année 50 % de son revenu annuel après impôt pourra atteindre son indépendance financière (25 fois ses dépenses annuelles) en seulement 16,6 ans, en supposant qu'ils commencent avec 0 $ et gagnent un rendement de 5 % chaque année :

Arrondissons ce nombre à 17 ans et découvrons à quel point les retours sur investissement par rapport à l'épargne sont importants sur la voie de l'indépendance financière. À l'aide de mon calculateur de contributions par rapport aux rendements, nous pouvons découvrir à quel point les retours sur investissement sont importants. (Remarque :j'utilise ici les termes « cotisations » et « économies » de manière interchangeable.)

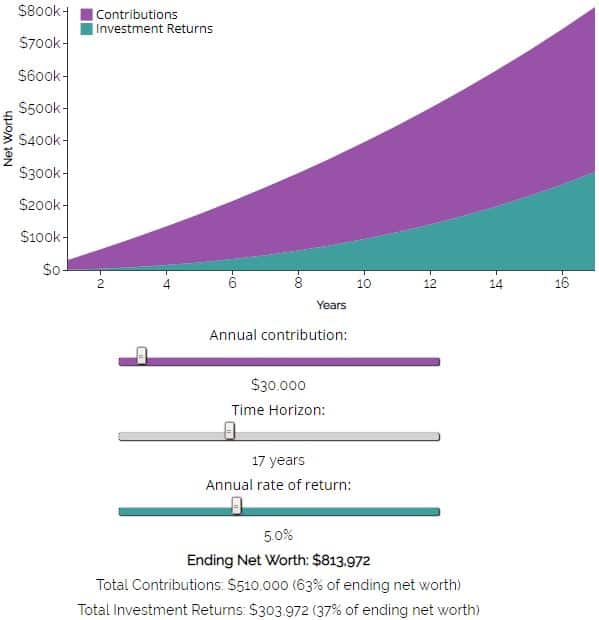

Considérons un ménage capable d'investir 30 $, 000 par an à un taux de rendement annuel de 5 % pendant 17 ans. Au terme de ces 17 années, ils auront 813 $ 972, dont 63% proviendront uniquement de l'épargne. Seuls 37% de ce montant final total proviendront des retours sur investissement.

Considérez plutôt si ce ménage est en mesure de gagner 7 % de rendement annuel tout en économisant la moitié de son revenu. Il s'avère qu'ils seraient en mesure d'atteindre F.I. en seulement 15 ans. Dans ce cas, les retours sur investissement représenteraient 44% de leur valeur nette totale après 15 ans :

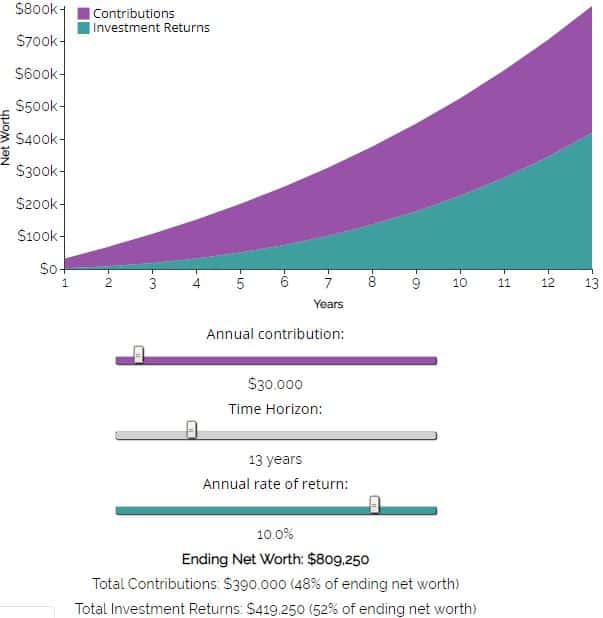

Et si ce même ménage obtenait plutôt des rendements annuels exceptionnels de 10 %, ils seraient en mesure d'atteindre F.I. en seulement 13 ans. Dans ce cas, les retours sur investissement représenteraient 52 % de leur valeur nette totale après 13 ans :

Donc, pour les personnes capables d'atteindre la F.I. en 13 à 17 ans, les retours sur investissement représentent entre un tiers et la moitié de la croissance de la valeur nette totale.

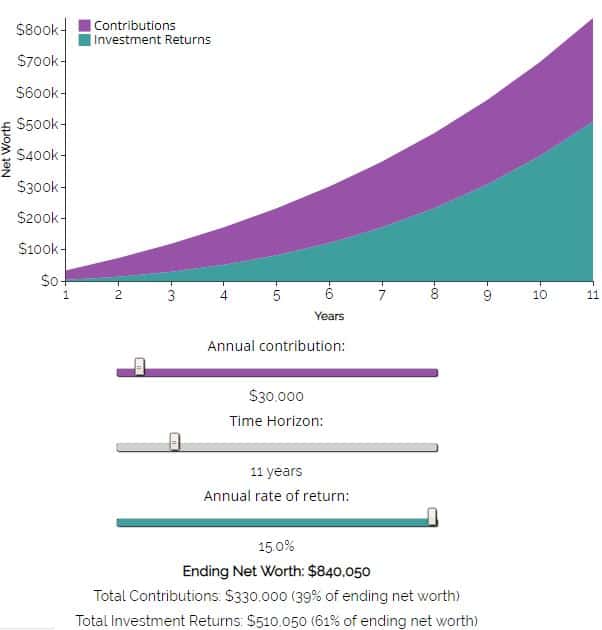

Mais supposons que ce même couple connaisse des rendements annuels incroyables de 15 % comme nous l'avons vu depuis le creux du marché boursier de mars 2009, comme J.D. mentionné précédemment. Voici la même grille d'indépendance financière que précédemment, sauf avec les hypothèses de rendements annuels des investissements de 15 % au lieu de 5 % :

Si ce même couple a pu épargner et investir la moitié de ses revenus chaque année avec un rendement annuel de 15 %, ils seraient en mesure d'atteindre l'indépendance financière en seulement 11,1 ans.

Pour la simplicité, arrondissons à 11 ans et insérons les mêmes nombres que précédemment dans le calculateur de contributions par rapport aux rendements :

Il s'avère que 61% de la valeur nette de ce couple après 11 ans serait composé de retours sur investissement. Rappelons que ce même couple qui a obtenu 5% de rendement annuel en se rendant à F.I. n'avaient que 37% de leur valeur nette finale composée de retours sur investissement. C'est une énorme différence !

Comme l'a souligné J.D., ces rendements incroyables depuis 2009 ont donné un énorme coup de pouce aux investisseurs au cours de la dernière décennie, mais ce type de retours n'est pas typique. Le marché boursier offre généralement environ 7% de rendement annuel, c'est pourquoi j'ai utilisé ce nombre de manière cohérente tout au long de cet article.

Conclusion

Nous avons vu quelques choses intéressantes dans ce post :

- Sur un voyage de valeur nette, les premiers 100 $, 000 prend souvent le plus de temps à s'accumuler. Chaque 100 $ subséquent, 000 prend de moins en moins de temps à accumuler, bien que.

- Le montant que vous économisez compte plus que le rendement de vos investissements dans les premières années.

- Pour les personnes capables d'atteindre la F.I. en 13 à 17 ans, les retours sur investissement représentent entre un tiers et la moitié de la croissance de la valeur nette totale.

Votre travail en tant qu'individu consiste à concentrez-vous sur ce que vous pouvez contrôler . Cela signifie se concentrer sur l'augmentation de vos revenus, contrôler vos dépenses, minimiser les frais d'investissement, et maintenir une répartition de l'actif qui correspond à vos objectifs financiers.

Si vous espérez atteindre l'indépendance financière dans un laps de temps relativement court, vous feriez probablement mieux de vous concentrer sur ces variables que vous pouvez contrôler plutôt que de vous inquiéter des retours sur investissement, qui sont en grande partie hors de votre contrôle - et ne seront probablement jamais aussi bons qu'ils l'ont été au cours de la dernière décennie.

-

Qu'est-ce que la conformité volontaire ?

La conformité volontaire est une hypothèse en vertu de laquelle le système fiscal américain fonctionne. Cest le principe pour lequel tous les contribuables coopéreront avec le système fiscal, produire

-

Qu'est-ce que l'investissement indiciel ?

Linvestissement indiciel est une méthode dinvestissement passive obtenue en investissant dans un fonds indiciel. Un fonds indiciel est un fonds qui cherche à générer des rendements sur le marché au se

-

Comment acheter des actions Apple

Apple est un géant absolu dans lespace technologique, et elle est devenue la première entreprise au monde à valoir mille milliards de dollars en franchissant le cap en 2018. Bien que sa valorisation

-

Qu'est-ce que Coinbase et comment ça marche ?

En peu de temps, la crypto-monnaie est passée dun petit, investissement alternatif à un autre dune valeur denviron 2 000 milliards de dollars collectivement. Que vous cherchiez à investir dans la cryp

Des économies

- Pourquoi chacun de vos dollars pendant le coronavirus a besoin d'un nom :Dave Ramsey

- Taux des comptes d'épargne Citibank

- 3 dispositifs d'économie d'électricité utiles

- Économisez gros grâce aux coupons de détourage

- 5 étapes à suivre après avoir remboursé votre dette de carte de crédit

- 3 mythes sur l'économie d'électricité

-

Qu'est-ce qu'un échange des Bermudes ?

Qu'est-ce qu'un échange des Bermudes ? Une swaption des Bermudes est une option qui offre à lacheteur le droit – mais pas lobligation – de participer à un swap de taux dintérêtInterest Rate SwapUn swap de taux dintérêt est un contrat dériv...

-

Qu'est-ce qu'un Blue Chip ?

Qu'est-ce qu'un Blue Chip ? Un blue chips est une actionStockQuest-ce quune action ? Un individu qui possède des actions dans une entreprise est appelé actionnaire et peut réclamer une partie des actifs et des bénéfices résiduel...

-

Que se passe-t-il après la reprise volontaire d'un véhicule ?

Que se passe-t-il après la reprise volontaire d'un véhicule ? Si vous ne pouvez pas effectuer les paiements sur un véhicule que vous financez, le prêteur peut reprendre possession de la voiture. Bien que les reprises de possession soient généralement involontair...

-

Comment se préparer à un audit

Comment se préparer à un audit Les entreprises doivent apprendre à se préparer à un audit. Faire vérifier les dossiers financiers peut être stressant. Cependant, la préparation et la planification peuvent vous aider à réaliser un a...