Combien devrais-je avoir dans un fonds d'urgence?

Depuis que nous sommes enfants, la plupart d'entre nous ont entendu nos parents et grands-parents parler d'« épargner pour un jour de pluie ». L'idée est que vous devez mettre de l'argent de côté quand les temps sont bons afin d'avoir de l'argent pour quand les temps sont mauvais.

Quelque part le long de la ligne, ce concept a été perdu pour de nombreux Américains, faisant chuter les taux d'épargne. Des sondages récents indiquent également que près de la moitié des Américains auraient même du mal à trouver 1 $, 000 en cas d'urgence.

Un fonds d'urgence solide est peut-être l'un des outils les plus importants pour développer et maintenir la sécurité financière. La plupart des experts financiers recommandent d'avoir entre trois et six mois de dépenses courantes, car peu importe à quel point les choses vont bien, de mauvaises choses peuvent arriver de temps en temps.

Dans ce billet, nous discutons de ce que sont les fonds d'urgence, pourquoi ils sont utiles, et, le plus important, répondre à des questions importantes comme, « combien dois-je avoir dans un fonds d'urgence ? » Pour couronner le tout, nous vous montrerons comment utiliser notre calculateur de fonds d'urgence interactif pour vous aider à identifier un objectif d'épargne et à créer un budget pour y parvenir.

- Combien d'argent dois-je avoir dans un fonds d'urgence?

- Pourquoi ai-je besoin d'un fonds d'urgence ?

- Le lien fonds d'urgence/dette.

- Calculateur de fonds d'urgence

- Sur quel type de compte dois-je conserver mon fonds d'urgence ?

- Quelque chose c'est mieux que rien.

Combien d'argent dois-je avoir dans un fonds d'urgence?

Le montant que vous auriez dû mettre de côté peut varier, mais la plupart des recommandations disent quelque part entre trois et six mois de revenu après impôt .

Donc, si vous gagnez 3 $, 000 par mois après impôts et déductions pour cotisations d'assurance maladie et de retraite, vous voudrez avoir environ 9 $, 000 à 18 $, 000 dans votre fonds d'urgence. En général, moins vos revenus sont stables et incertains (surtout pour les indépendants), plus vous voudrez avoir dans votre fonds.

En son coeur, votre fonds d'urgence doit être équipé pour gérer les dépenses essentielles imprévues, pas des extravagances. Les fonds d'urgence fonctionnent bien lorsqu'ils sont utilisés en tandem avec un budget d'urgence qui priorise ces dépenses hautement prioritaires.

Pareto dit que cela dépend également du nombre de personnes qui gagnent un revenu dans le ménage, les conditions de vie et divers autres facteurs, par exemple si la personne a ou non une couverture d'invalidité à court terme.

Parce que si peu de gens ont leurs numéros cibles mis de côté, elle vous recommande de mettre de l'argent de côté régulièrement au fil du temps pour éventuellement atteindre votre objectif de fonds d'urgence.

Pourquoi ai-je besoin d'un fonds d'urgence ?

Peu importe combien d'argent vous gagnez ou à quel point vous planifiez les choses dans la vie, de mauvaises choses arrivent de temps en temps. Un chauffe-eau peut provoquer une fuite et inonder une pièce. Votre véhicule pourrait tomber en panne et avoir besoin d'un dollar, 000 réparation, ou vous pourriez tomber avec une mauvaise maladie et accumuler des factures médicales.

Dans tous les cas, toutes ces choses vont coûter de l'argent. Mari Adam d'Adam Financial Associates à Boca Raton, Floride., dit que peu importe à quel point les choses vont bien, des problèmes peuvent survenir.

« Ces choses arrivent. Vous ne pouvez pas toujours être préparé pour le bilan émotionnel ou les tracas, mais vous pouvez être prêt à gérer les factures, " dit Adam.

Votre « fonds d'urgence » est de l'argent que vous mettez de côté dans le seul but de gérer des urgences comme celles-ci. Adam dit que le fonds devrait être sur un compte « facilement accessible », généralement un compte d'épargne, ainsi, l'argent peut être consulté sans pénalité en un jour ou deux.

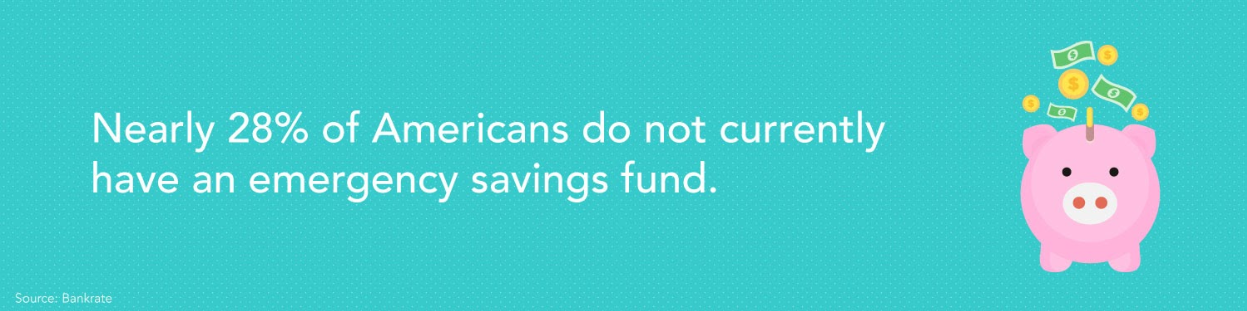

Cela semble simple, mais les données d'enquête révèlent que c'est tout sauf cela pour de nombreux Américains. Selon une enquête de 2019, environ 28 % des Américains n'ont actuellement pas de fonds d'urgence établi.

Autrefois, Les Américains ont dit qu'ils débiteraient leur carte de crédit, emprunter à la famille ou aux amis, vendre quelque chose, ou ouvrir une nouvelle marge de crédit s'ils ont engagé une dépense imprévue qu'ils ne pourraient pas couvrir.

Cathy Pareto, un conseiller financier à Coral Gables, Floride., dit en tout cas, l'absence d'un fonds d'urgence crée non seulement un stress financier, mais il pousse le consommateur à s'endetter. Pareto voit régulièrement des consommateurs « vivre de chèque de paie en chèque de paie » avec peu ou pas d'économies mises de côté pour gérer les urgences.

« Quand tu vis comme ça, vous n'êtes qu'un accident ou un événement imprévu loin d'un désastre financier complet, ", dit Pareto.

Annalee Léonard, Fondateur et président de Mainstay Financial Group à Pensacola, Floride., affirme qu'un fonds d'urgence solide est particulièrement essentiel en période d'incertitude économique. Une perte d'emploi, même pour un mois seulement, peut dévaster une famille lorsqu'elle a peu d'argent de côté.

« L'économie dans laquelle nous vivons aujourd'hui est tout simplement trop imprévisible. Vous ne pouvez pas vivre six mois avec votre carte de crédit. Fais ça, et vous le rembourserez pendant 15 ans, ", dit Léonard.

Le lien fonds d'urgence/dette.

Ne pas disposer d'un fonds d'urgence approprié peut souvent conduire les gens à s'endetter parce que, comme nous en avons discuté, mettre des dépenses sur une carte de crédit est généralement le seul moyen pour eux de trouver de l'argent. Leonard dit que c'est un gros problème car cela ajoute de l'intérêt à l'urgence initiale et crée un trou financier profond dont il est difficile de sortir.

« Vous allez devoir mettre les choses sur une carte de crédit et non seulement vous aurez la facture, mais vous devrez payer 25 % d'intérêt sur cette facture. Préparez-vous pour les choses maintenant en économisant de l'argent, ", dit Léonard.

Calculateur de fonds d'urgence

Calculateur de fonds d'urgenceVos résultats :montant optimal du fonds d'urgence :0 $ (6 mois de frais de subsistance) épargne par mois :0 $ (nécessaire pour atteindre l'objectif d'ici 0 mois) Quand voulez-vous atteindre l'objectif ? Quand voulez-vous atteindre l'objectif : Commencez par saisir le calendrier d'épargne de votre choix :quand voulez-vous que le montant optimal de votre fonds d'urgence soit atteint ? ans et moisMois de frais de subsistance nécessaires en épargne ? Mois de frais de subsistance nécessaires en épargne : Ajustez le barème des frais de subsistance mensuels que vous souhaitez dans votre fonds d'épargne d'urgence - le montant recommandé se situe entre trois et six mois. mois

Coûts du logement/des services publics

Frais de logement/services publics : Ajoutez vos frais de logement et de services publics dans chaque case appropriée. Paiements de loyer/hypothèque :

Coûts des télécommunications

Frais de télécommunication : Entrez les dépenses de télécommunications (c'est-à-dire, facture téléphonique, internet).Paiements par téléphone :

Frais d'assurance

Frais d'assurance : Saisissez vos mensualités d'assurance, y compris l'assurance automobile, soins de santé, et politiques diverses. Paiements de voiture :

Les coûts de transport

Les coûts de transport: Estimez et ajoutez à vos dépenses mensuelles de transport, comme le gaz, transport public, services de covoiturage, etc.Paiements automobiles :

Coûts de la dette

Coûts de la dette : Lorem Ipsum est simplement un texte factice de l'industrie de l'impression et de la composition. Paiements par carte de crédit/prêt :

Coûts alimentaires

Frais de nourriture : Regardez les reçus pour calculer et ajouter vos frais mensuels de nourriture pour l'épicerie et les repas au restaurant.Paiements d'épicerie :

Téléchargez notre application mobile gratuiteDisponible pour iOS et Android Télécharger Télécharger

Selon votre situation personnelle et financière, calculer le montant optimal de votre fonds d'urgence peut être plus facile à dire qu'à faire. Heureusement, notre calculateur de fonds d'urgence facile à utiliser et interactif peut vous dire combien vous devriez avoir dans votre fonds d'urgence et combien vous devez budgétiser chaque mois pour y arriver.

Voici comment utiliser notre calculateur de fonds d'urgence étape par étape :

- Commencez par saisir le calendrier d'épargne de votre choix :quand voulez-vous que le montant optimal de votre fonds d'urgence soit atteint ?

- Ajustez le barème des frais de subsistance mensuels que vous souhaitez dans votre fonds d'épargne d'urgence - le montant recommandé se situe entre trois et six mois.

- Ajoutez vos coûts de logement et de services publics dans chaque case appropriée.

- Entrez les dépenses de télécommunications (c'est-à-dire, facture téléphonique, l'Internet).

- Saisissez vos mensualités d'assurance, y compris l'assurance automobile, soins de santé, et diverses politiques.

- Estimez et ajoutez à vos dépenses mensuelles de transport, comme le gaz, transport public, services de covoiturage, etc.

- Ajouter les dépenses de la dette, y compris les paiements par carte de crédit et de prêt, et tout autre solde impayé nécessitant un paiement mensuel.

- Regardez les reçus pour calculer et ajouter vos coûts alimentaires mensuels pour l'épicerie et les repas au restaurant.

Une fois que vous avez entré toutes les informations demandées, notre calculateur de fonds d'urgence générera un montant suggéré de fonds d'urgence en fonction de votre contribution. En outre, nous vous fournirons un objectif d'épargne mensuel pour vous aider à travailler et éventuellement à augmenter votre fonds d'urgence au fil du temps.

Noter: En fonction de votre étape de vie et de votre situation financière, vous pouvez avoir des besoins différents en matière de fonds d'urgence. Un fonds d'urgence du collège, par exemple, peut ne pas avoir besoin d'autant de coussin qu'un parent avec une hypothèque et une famille à nourrir. Tenez compte de votre situation unique lorsque vous commencez à constituer votre épargne d'urgence. À mesure que votre situation financière change, n'oubliez pas de réévaluer votre fonds d'urgence !

Sur quel type de compte dois-je conserver mon fonds d'urgence ?

Maintenant que vous avez une idée du montant que vous devriez avoir dans votre fonds d'urgence, vous avez probablement des questions de suivi, Comme, « où dois-je garder mon fonds d'urgence ? »

Alors que l'argent devrait être facilement accessible, Pareto recommande de le garder dans son propre compte pour aider à réduire la tentation de le dépenser pour d'autres choses.

Les l'argent ne doit pas être sur votre compte courant ou votre compte d'épargne ordinaire, mais peut-être dans un compte d'épargne en ligne lié à votre compte d'exploitation habituel.

Même si prendre jusqu'à deux jours pour transférer l'argent peut sembler fastidieux, cela peut aider à minimiser le risque que vous dépensiez vos fonds d'urgence pour des dépenses non urgentes.

Quelque chose c'est mieux que rien.

Pareto dit que certains qui n'ont pas encore leur objectif ou qui peuvent récupérer leur compte d'une urgence précédente, peut être en mesure de combler temporairement l'écart avec une marge de crédit sur valeur domiciliaire. Ces prêts peuvent servir de marge de crédit ouverte en exploitant la valeur nette de votre maison.

Bien que vous deviez contracter des dettes et payer des intérêts, ce sont certainement de bien meilleures offres que de se fier aux cartes de crédit. Les taux actuels sur les marges de crédit sur valeur domiciliaire sont d'environ 5 %.

"C'est une option, mais il a ses inconvénients. Et tout cela suppose que vous pouvez même obtenir la marge de crédit sur valeur domiciliaire, ", dit Pareto.

N'importe quel fonds d'urgence est également mieux que pas de fonds d'urgence. Adam dit qu'elle a vu des gens se décourager, pensant qu'ils vont simplement jeter l'éponge s'ils ne voient pas possible d'économiser jusqu'à trois à six mois de revenus.

Adam dit de commencer avec ce que vous pouvez et de mettre de côté une somme mensuelle pour accumuler autant que possible dans votre fonds. Commencez avec un petit objectif d'épargne et augmentez-le progressivement au fil du temps.

Fixez-vous un objectif et démarrez votre fonds d'urgence dès aujourd'hui. Peu importe à quel point vous commencez, quelque chose c'est mieux que rien.

Craig Guillot est un écrivain sur les affaires et les finances personnelles de la Nouvelle-Orléans. Il couvre les assurances, investir, immobilier, retraite et endettement. Son travail a été publié dans des publications et des sites Web tels que Entrepreneur, CNNMoney.com, CNBC.com, Bankrate.com et Investor’s Business Daily. Il est l'auteur de "Stuff About Money:No BS Financial Advice for Regular People".

-

La Fed se soucie quand le marché boursier panique – mais seulement quand il se transforme en ours

Les stocks baissent depuis plus de deux mois, avec des investisseurs qui supplient presque la Réserve fédérale darrêter de relever les taux dintérêt à court terme. Des taux plus élevés nuisent aux act

-

Pourquoi nous aimons (irrationnellement) les nombres ronds

Imaginez ceci :deux pigistes sont payés pour leur travail dans leur devise locale. LAméricain obtient 1 $, 521, qui na rien à flairer, mais le Canadien obtient un tour de 2 $, 000. Grâce au taux de ch

-

Quels sont les meilleurs plans d'épargne-études?

Jaurais bien aimé que ma famille ait ouvert un plan dépargne-études 529 pour moi quand jétais enfant. Quand jai obtenu mon diplôme universitaire en 2010, Je devais plus de 60 $, 000 en prêts étudian

-

Sondage :21 % des travailleurs américains n'épargnent rien du tout

Sur la liste des problèmes avec lesquels nous luttons en tant que nation, économiser de largent est près du sommet. Plus dun Américain sur cinq néconomise pas dargent pour sa retraite, urgences ou a

Des économies

- Hassett :L'épargne des consommateurs finance l'essor de l'investissement

- Comparaison des comptes d'épargne-études

- Un téléphone portable prépayé peut-il vous faire économiser de l'argent ?

- APR vs APY :quelle est la différence ?

- Comment choisir le meilleur compte épargne santé

- Sondage :moins de 4 Américains sur 10 pourraient payer 1 $ surprise,

-

Un guide sur la détention de crypto - Ce que cela signifie de « HODL »

Un guide sur la détention de crypto - Ce que cela signifie de « HODL » Que signifie « HODL » ? Lorigine de HODL et un guide pour HODLing Bitcoin et autres crypto-monnaies Le terme « HODL, une faute dorthographe de hold dun message du forum Bitcointalk 2013 qui est d...

-

Épargner pour la retraite à 20 ans

Épargner pour la retraite à 20 ans Il est facile de comprendre pourquoi épargner pour la retraite nest pas une priorité dans la vingtaine - une décennie pour faire avancer votre carrière, ne pas planifier pour la fin de celui-ci, sembl...

-

Comment gérer votre argent :19 conseils pour bien faire les choses

Comment gérer votre argent :19 conseils pour bien faire les choses Bien que largent ne puisse pas acheter le bonheur, cela peut apporter un sentiment de sécurité si vous gérez correctement votre argent. Sans une poignée sur la gestion de largent, vous pouvez toujours...

-

Comment suivre les mandats Western Union

Comment suivre les mandats Western Union Un mandat-poste offre un moyen pratique de payer des factures sans utiliser despèces ou de chèques personnels. Il nest pas nécessaire dutiliser une banque, ou même avoir un compte bancaire; au lieu, v...