Comment économiser de l'argent en seulement 6 étapes simples

Vous savez probablement déjà que vous devez économiser plus d'argent, mais par où commencer ? L'idée de stocker des fonds n'est pas glamour, mais apprendre quelques astuces simples pour économiser de l'argent le plus tôt possible sera bénéfique à long terme en établissant de bonnes habitudes. Et il est plus facile que vous ne le pensez d'économiser de l'argent.

Quelques décisions stratégiques suffisent pour vous préparer à la réussite financière. Avant de le savoir, vous atteindrez vos objectifs d'épargne avec un minimum d'effort.

1. Configurez-vous avec le bon type de compte

Les comptes d'épargne offrent un endroit sûr pour ranger votre argent, mais ils ne sont pas tous créés égaux. Il est important de trouver un compte d'épargne qui vous convient pour maximiser vos actifs et vous permettre d'atteindre vos objectifs plus rapidement. Les éléments à prendre en compte lors de l'analyse de vos options incluent les exigences de solde minimum, frais, et taux d'intérêt.

Un compte d'épargne de base auprès de votre banque nationale ou locale, tout en étant pratique, aura probablement un taux d'intérêt relativement bas, ce qui signifie moins de retour sur votre épargne. Les banques et les coopératives de crédit offrent d'autres options qui peuvent être meilleures si vous voulez des taux d'intérêt plus élevés et des frais moins élevés.

Comptes d'épargne en ligne

Ces comptes offrent des taux d'intérêt plus élevés que les comptes d'épargne ordinaires, ainsi que des frais moins élevés en raison de frais généraux moins élevés. Ces comptes offrent également généralement des cartes de guichet automatique et un dépôt de chèques compatible avec les appareils mobiles. Vous pouvez également transférer des fonds par voie électronique depuis votre banque habituelle (si cela ne vous dérange pas d'attendre 3 jours).

Comptes du marché monétaire

Les comptes du marché monétaire sont similaires aux comptes d'épargne, mais vous pouvez souvent obtenir un meilleur taux d'intérêt. Ils constituent également une bonne option si vous souhaitez pouvoir faire des chèques ou effectuer des achats par carte de débit à partir du compte, à condition de respecter leurs limites. Gardez à l'esprit que ces comptes nécessitent généralement un solde minimum plus élevé.

Certificat de Dépôts (CD)

Les CD auront probablement les taux d'intérêt les plus élevés et sont d'excellentes options si vous n'avez pas besoin d'accéder à votre argent pendant au moins six mois. Ces comptes sont assortis d'engagements temporels variables, et vous payez une pénalité si vous devez retirer des fonds plus tôt. Certains CD offrent des retraits sans pénalité, mais ceux-ci viennent généralement avec un taux d'intérêt inférieur.

2. Établissez un budget et respectez-le

Une fois que vous avez choisi le bon type de compte d'épargne, il est temps de faire un budget. Au moment de décider comment économiser de l'argent, Commencez par porter une attention particulière à la façon dont vous dépensez votre argent et éliminez les dépenses inutiles et les mauvaises habitudes de dépenses.

Suivez la règle du 50/20/30

Si vous avez du mal à savoir comment répartir vos revenus, envisagez d'utiliser une calculatrice de budget 50/30/20. La règle du 50/30/20 suggère que la moitié suggère que la moitié de vos revenus aille aux dépenses nécessaires telles que le loyer, épiceries, et factures. 30 % de vos revenus devraient être affectés à des « désirs » tels que les loisirs et les sorties au restaurant. Les 20 pour cent restants sont réservés aux comptes de retraite, rembourser la dette, et la constitution d'économies.

Utiliser les applications de gestion de l'argent

L'utilisation d'une application pour vous aider à gérer votre argent peut vous aider à éliminer le stress de tout faire vous-même. Ils constituent un moyen simple et sûr de vous aider à respecter votre budget et de comprendre facilement comment vous dépensez de l'argent.

Avec des fonctionnalités telles que la gestion des factures, suivi des investissements, alertes et conseils, et même des cotes de crédit gratuites, il n'a jamais été aussi facile d'être organisé financièrement. Et si vous êtes inquiet pour la sécurité, rechercher des applications avec des mesures de sécurité solides telles que l'authentification multifacteur, identification tactile, et l'analyse de sécurité pour les transferts de données sensibles.

3. Faites-vous des amis avec l'automatisation

Arrêtez de transférer manuellement de l'argent sur votre compte d'épargne après chaque chèque de paie. C'est facile d'oublier de faire ça, sans parler de la douleur de voir l'argent quitter votre compte. Lorsque vous cherchez à économiser de l'argent, l'automatisation rend le processus plus facile.

Configurer les virements automatiques

La plupart des banques proposent des virements automatiques que vous pouvez définir pour des jours spécifiques en fonction du moment où vous êtes payé. Envisagez un petit auto-transfert quotidien, ou un montant hebdomadaire ou mensuel plus important. Réglez-le et oubliez-le - et regardez vos économies croître sans effort.

Utiliser le dépôt direct

Le dépôt direct est une autre façon de tirer parti de l'automatisation. La plupart des employeurs offrent la possibilité de déposer un certain montant de votre salaire directement sur votre compte d'épargne. C'est de l'argent que vous ne manquerez même pas car il n'a jamais atteint votre compte courant.

4. Améliorez votre pointage de crédit

Une bonne cote de crédit est l'épine dorsale de bonnes pratiques de gestion de l'argent et vous permettra d'obtenir des taux d'intérêt plus bas sur les prêts, ce qui pourrait vous faire économiser des milliers de dollars au cours de votre vie financière. Lorsque vous apprenez à économiser de l'argent, commencez par vérifier votre pointage de crédit pour voir où vous en êtes, puis travaillez pour l'améliorer.

Obtenez des taux d'intérêt plus bas

Si vous effectuez des paiements sur 30 ans, hypothèque à taux fixe de 200 $, 000, avoir une cote de crédit endommagée pourrait vous coûter 190 $ de plus par mois sur votre paiement jusqu'à ce que votre hypothèque soit remboursée. Avec une bonne cote de crédit, c'est 190 $ par mois que vous pourriez consacrer à vos objectifs d'épargne.

Essayez d'éviter de porter un solde de carte de crédit

En parlant de taux d'intérêt, ceux associés aux cartes de crédit sont facilement évitables en ne reportant pas un solde de mois en mois. Le maintien d'un solde trop élevé peut en fait nuire à votre pointage de crédit si vous utilisez un pourcentage trop élevé de votre limite de crédit, mais le maintien de tout solde à tout prix vous intéresse. Cela peut vous empêcher d'économiser autant d'argent que possible.

Si vous avez actuellement un solde de carte de crédit, pensez à allouer une partie de vos revenus pour les rembourser le plus rapidement possible. Vous pouvez ensuite mettre l'argent que vous utilisiez en intérêts pour faire fructifier votre épargne.

5. Envisagez de refinancer votre prêt immobilier ou automobile

Si vous essayez de comprendre comment économiser de l'argent en refinançant, évaluez d'abord vos prêts immobiliers ou automobiles et décidez si c'est le bon moment pour refinancer. Il pourrait y avoir des avantages au refinancement – faites juste attention aux frais de clôture élevés. Pesez combien d'argent vous économiserez en refinançant et comparez-le au coût de refinancement pour décider si cela en vaut la peine. Des recherches approfondies et des discussions avec un conseiller financier vous permettront d'acquérir de meilleures connaissances avant de prendre des décisions importantes.

Réduisez votre paiement mensuel

La principale raison pour laquelle les gens refinancent est de bloquer un taux d'intérêt plus bas, et à son tour, des mensualités plus faibles, même si cela implique parfois d'augmenter la durée du prêt. La clé pour réussir à épargner grâce au refinancement est d'avoir un plan clair sur ce qu'il faut faire avec tout l'argent que vous économiserez chaque mois. Assurez-vous qu'il va vers quelque chose qui vous aidera activement à atteindre votre objectif d'épargne, qu'il aille directement sur un compte d'épargne, ou reprenez votre prêt hypothécaire pour vous aider à le rembourser plus tôt.

Fossé assurance hypothécaire privée

Si votre mise de fonds était inférieure à 20 % du coût de votre maison, vous avez probablement dû souscrire une assurance hypothécaire privée, ce qui représente généralement 0,5 % à 1 % de votre prêt total — payé chaque année. La raison pour laquelle votre prêteur vous fera probablement souscrire cette assurance est de protéger la société de prêts hypothécaires en cas de défaut de remboursement du prêt.

La bonne nouvelle, c'est après avoir eu votre hypothèque pendant quelques années, vous aurez probablement abaissé votre ratio prêt/valeur, ce qui augmente votre équité. À ce point, une fois que vous avez rempli les conditions requises, votre prêteur hypothécaire est tenu de supprimer le PMI. Vous n'avez pas besoin de refinancer pour que cela se produise, mais en combinaison avec votre refinancement, vous pourriez potentiellement économiser des milliers de dollars par an. Bonjour, de l'argent supplémentaire pour économiser.

6. Soyez en bonne santé

Il n'est pas difficile de soutenir le fait qu'être en bonne santé a une myriade d'avantages, à la fois pour votre taille et votre portefeuille. Une bonne gestion de l'argent se résume à de bonnes habitudes, et on peut en dire autant de la santé — et les deux peuvent vous aider à écraser vos objectifs d'épargne.

Vous pourriez gagner plus

Oui, une étude menée par Vasilios Kosteas, chercheur à Cleveland State, a révélé que faire de l'exercice régulièrement peut entraîner une augmentation de salaire moyenne de 10 % pour les femmes et de 6 % pour les hommes. Faire circuler votre sang conduit à une productivité accrue, augmenter votre potentiel pour une promotion ou une augmentation.

Être en bonne santé signifie également moins de jours de maladie et de visites chez le médecin, qui, en plus d'être un frein, entraînent plus de jours de travail manqués. Quand tu t'absentes trop souvent du travail, cela peut nuire à votre salaire.

Vous dépenserez probablement moins

Un mode de vie globalement plus sain signifie moins d'argent dépensé en pilules, visites chez le médecin, et autres dépenses de santé. Vous économiserez également l'argent que vous dépenseriez autrement pour des vices malsains comme la malbouffe, cigarettes, ou de soude. Plus, envisager de remplacer cher, activités sédentaires comme un film à 12 $ avec une randonnée dans la nature avec des amis.

Si vous avez une assurance-vie, même perdre quelques kilos en trop peut vous faire économiser 25 % ou plus. Et saviez-vous que de nombreux employeurs et assureurs offrent des rabais sur les aliments sains et les programmes de perte de poids ? Profitez des réductions pour vous mettre en forme.

Ces six conseils sur la façon d'économiser de l'argent vont au-delà des solutions à court terme, vous préparer à une vie de succès financier. Si vous essayez d'économiser de l'argent facilement et régulièrement, gardez ces choses à l'esprit et vous atteindrez probablement vos objectifs budgétaires et constaterez que vos fonds augmentent. Parce qu'après tout, moins de temps passé à vous soucier de vos finances signifie plus de temps à profiter de choses qui comptent vraiment, comme ces vacances en Europe pour lesquelles vous avez économisé avec diligence.

Sources :Meilleures habitudes d'argent | Nouvelles des États-Unis | TEMPS | TEMPS | L'équilibre | L'équilibre | NerdWallet | L'argent parle Nouvelles | Aujourd'hui | NerdWallet | GOTaux bancaires | Investopedia

-

Les banques qui n'utilisent pas ChexSystems

Les banques qui nutilisent pas ChexSystems Le réseau ChexSystems suit la mauvaise gestion des comptes chèques par les clients. Si vous avez fait plusieurs chèques sans provision ou mal géré un compte

-

Guide des cadeaux Baller vs Budget :votre collègue

1. Bouteille SwellWater, 45 $ Crédit dimage:Nordtstrom Prenez ceci à Nordstrom. vs. Bouteille deau Calypso, 15 $ Crédit dimage:Bed Bath &Beyond Disponible chez Bed Bath &Beyond. 2.

-

Pourquoi je ne m'inquiète pas du crash crypto de cette semaine

Tom Gentile Le crash de la crypto-monnaie de mercredi a été un bain de sang; il ny a pas dautre moyen de le mettre ou de lenrober. Mais cela vaut la peine de souligner que ce nétait pas un bain de sa

-

Que sont les penny stocks?

Les actions Penny sont de petites entreprises dont les actions se négocient à un prix relativement bas. Ils peuvent sembler bon marché par rapport aux actions populaires telles quAmazon ou Apple, mais

Des économies

- Votre $1,

- Ouvrez un compte d'épargne à haut rendement pour gagner plus d'intérêts sur votre argent

- Comment évaluer les fonds communs de placement pour augmenter vos rendements

- Meilleures catégories de budget

- Face à une baisse de salaire en raison de l'arrêt du coronavirus? Voici ce que vous pouvez faire

- Cadeaux de la Saint-Valentin :6 façons pratiquement gratuites de célébrer

-

Donnez la priorité à ces 5 factures lorsque vous êtes à court d'argent

Donnez la priorité à ces 5 factures lorsque vous êtes à court d'argent Vous savez que vous devez payer toutes vos factures à temps. Mais que faire si vous êtes à court dargent ce mois-ci ? Vaut-il mieux payer certaines factures en retard ? Oui, réellement. Certaines fa...

-

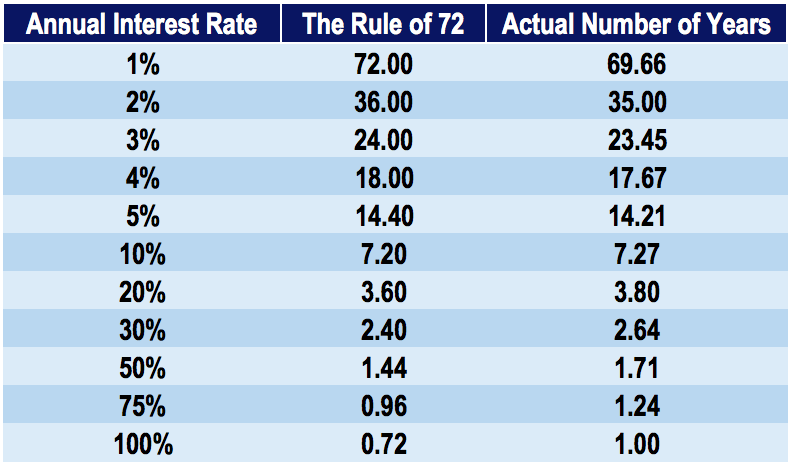

Qu'est-ce que la règle de 72 ?

Qu'est-ce que la règle de 72 ? En finance, la règle de 72 est une formule qui estime le temps quil faut pour quun investissement double en valeur, obtenir un taux de rendement annuel fixeTaux de rendementLe taux de rendement (ROR) ...

-

Comment supprimer les éléments négatifs des rapports de crédit

Comment supprimer les éléments négatifs des rapports de crédit Effacer les effets des dettes en souffrance nécessite un certain travail sur le terrain de votre part. Malgré ce que prétendent certaines sociétés de réparation de crédit, il ny a pas de moyen secret...

-

Est-il sûr de donner des numéros de compte courant ?

Est-il sûr de donner des numéros de compte courant ? Autrefois une alternative pratique au paiement en espèces, le chèque bancaire est désormais un potentiel jackpot dinformations pour les criminels. Votre numéro de compte courant est imprimé au bas de...