7 étapes de planification de la retraite que les débutants tardifs doivent suivre

La plupart des Américains n'épargnent pas assez pour leur retraite - et pire encore, beaucoup commencent tard. Depuis 2011, le pourcentage annuel de travailleurs américains avec moins de 1 $, 000 en épargne et placements pour la retraite a varié de 26% à 36%.

Ces faibles niveaux d'épargne ont un impact sur les pépins. Une estimation met l'épargne-retraite idéale pour une personne de 45 ans à 162 $, 000 et calcule que, en réalité, la plupart des Américains sont environ 100 $, 000 de moins que cet objectif au moment où ils atteignent l'âge de 45 ans. Passons en revue ce que les retardataires devraient faire pour donner à leur épargne un coup de pouce nécessaire et apprenons quelques conseils pour ceux qui ont 15 ans, dix, ou à cinq ans de la retraite.

15 ans avant la retraite

En supposant que votre âge cible de la retraite est de 65 ans, vous avez maintenant 50 ans et êtes susceptible de faire partie de la génération X. Environ la moitié des membres de la génération X ont moins de 10 $, 000 en épargne-retraite.

Étape 1 :Profitez des contributions de rattrapage

A partir de 50 ans, vous êtes désormais légalement autorisé à commencer à verser des cotisations de rattrapage annuelles en plus des plafonds de cotisation réguliers sur vos comptes de retraite éligibles. En 2016, les personnes de 50 ans et plus pourraient contribuer un supplément :

- 6 $, 000 en plus des 18 $, 000 limite à 401K (autre qu'un SIMPLE 401K), 403b, SARSEP, et les plans gouvernementaux 457b;

- 3 $, 000 en cotisations de rattrapage aux plans SIMPLE IRA ou SIMPLE 401K ; et

- 1 $, 000 en plus des 5 $, Limite de 500 aux IRA traditionnels ou Roth.

En outre, les personnes ayant au moins 15 ans d'emploi peuvent verser des cotisations supplémentaires à leurs régimes 403b en plus des 6 $ réguliers, 000 en cotisations de rattrapage. Pour plus de détails, revoir les règles de l'IRS pour les limites de contribution 403b.

Étape 2 :Recherchez des frais d'investissement inférieurs

Lorsque vous choisissez des fonds pour votre 401K, vous pensez peut-être qu'il y a peu de différence entre un fonds avec un ratio de frais annuels de 0,16 % et un fonds avec un de 0,25 %. Cependant, à 15 ans de la retraite, ces différences s'aggravent avec le temps. A 30 $, 000 investissement coûterait 48 $ par an sur le premier fonds et 75 $ par an sur le deuxième fonds.

En investissant dans le fonds dont le ratio de frais annuels est le plus élevé, et en supposant que les deux fonds ont un rendement annuel de 7 %, vous passeriez à côté d'une épargne-retraite supplémentaire de 703,94 $ au moment où vous atteignez l'âge de 65 ans. Sans parler des gains supplémentaires sur ces fonds que vous auriez pendant vos années de retraite.

Plusieurs études ont montré que les ratios de dépenses sont le seul indicateur fiable de la performance future des fonds. Par exemple, une étude de l'agence de notation Morningstar a révélé que les fonds à faible coût surpassent constamment les fonds à coût élevé.

10 ans avant la retraite

À ce point, vous avez maintenant 55 ans et vous êtes censé être plus sage. Toujours, environ 33% des Américains de 55 ans et plus n'ont pas d'épargne-retraite et 26% ont des comptes de retraite avec des soldes inférieurs à 50 $, 000. En plus de profiter des contributions de rattrapage et de courir après des fonds à moindre coût, Voici quelques étapes supplémentaires pour donner à votre stratégie de retraite un coup de pouce bien nécessaire.

Étape 3 :Considérez les villes où vous pouvez prendre votre retraite avec une sécurité sociale juste

Cela peut être une expérience humiliante de devoir se serrer la ceinture après avoir travaillé si dur pendant de nombreuses décennies. Si vous comptez faire partie des 62 % de retraités américains qui s'attendent à ce que la sécurité sociale soit une source majeure de revenus pendant la retraite, commencez à rechercher quelles villes américaines sont les mieux adaptées pour vivre avec votre chèque attendu de la Social Security Administration (SSA).

Voici trois listes de villes pour commencer votre recherche :

- 5 villes américaines où vous pouvez prendre votre retraite grâce à la sécurité sociale

- 4 passionnant, Villes américaines abordables pour prendre sa retraite

- 4 Plus excitant, Villes américaines abordables pour prendre sa retraite

Penser à votre budget pendant vos années de retraite est une bonne idée pour planifier les retraits de votre compte retraite, déterminer vos contributions nécessaires pour la prochaine décennie, et trouver des moyens de maîtriser les dépenses.

Étape 4:Réduisez votre risque d'investissement

Les temps désespérés appellent souvent des mesures désespérées. Cependant, jouer à la bourse à temps partiel avec vos fonds de retraite ou allouer plus d'argent à des véhicules d'investissement promettant des rendements plus élevés - et plus de risques ! - n'est pas une bonne idée. N'oubliez pas que seuls 20 à 25 % des fonds gérés activement dépassent leur indice de référence.

Discutez avec l'administrateur de votre régime de l'investissement de revenu, qui se concentre sur la sélection de véhicules financiers qui fournissent un flux régulier de revenus. Même si vous pensez peut-être que les obligations sont votre seule option, il y a beaucoup d'autres titres parmi lesquels choisir. Par exemple, il y a des actions qui paient systématiquement des dividendes.

5 ans avant la retraite

C'est le compte à rebours final jusqu'à l'âge de la retraite et vous avez maintenant 60 ans. Avec une épargne-retraite de référence de 260 $, 494, environ 74% des Américains sont en retard sur leur épargne-retraite. Voici trois étapes de planification supplémentaires.

Étape 5 :Accumulez des crédits de retraite différée

Il est temps d'obtenir l'image la plus précise de votre prestation de retraite prévue de la SSA. Pour faire ça, vous pouvez utiliser le Calculateur Détaillé de la Sécurité Sociale, qui vous permet d'estimer votre prestation de retraite en accédant à votre relevé de salaire réel via une interface sécurisée. Si vous trouvez que le chèque de prestations mensuelles est trop bas, une façon d'augmenter est de retarder votre prestation SSA au-delà de l'âge de votre retraite à taux plein.

Selon l'année de votre naissance, votre âge de la retraite à taux plein se situera entre 65 et 67 ans. Pour chaque année pendant laquelle vous retardez votre prestation de retraite au-delà de votre âge de la retraite à taux plein, vous pouvez obtenir jusqu'à 8 % d'augmentation sur votre prestation annuelle totale. L'augmentation des prestations ne s'applique plus lorsque vous atteignez l'âge de 70 ans, même si vous continuez à retarder le versement des prestations.

Étape 6 :Retarder les distributions minimales requises

Généralement, les détenteurs de plans traditionnels et Roth 401K doivent commencer à recevoir les distributions minimales requises (RMD) une fois qu'ils atteignent l'âge de 70-1/2 ans.

Cependant, il existe un moyen de retarder les RMD. Si vous deviez prendre un emploi à temps partiel offrant un plan de retraite qui vous permet de reconduire votre ancien plan 401K, alors vous pouvez continuer à cotiser au nouveau régime et reporter votre premier RMD jusqu'au 1er avril de l'année suivant votre retraite.

Garde en tête que:

- Votre ancien 401K traditionnel doit aller dans un nouveau 401K;

- Votre ancien Roth 401K doit être transféré dans un nouveau Roth IRA ;

- Votre nouveau plan doit accepter les reconductions ; et

- Vous ne pouvez pas détenir plus de 5 % de l'entreprise parrainant l'ancien régime pour pouvoir effectuer un roulement après 70 ans et demi.

Avant de tenter un roulement après l'âge de 70-1/2 ans, consulter l'administrateur de votre régime de retraite actuel, celui de votre nouvel employeur potentiel, et votre fiscaliste ou planificateur financier, si vous en avez un. C'est l'un de ces moments qui peuvent justifier l'embauche du bon type de conseiller financier pour éviter toute pénalité fiscale.

Étape 7 :Envisagez de prendre votre retraite à l'étranger

Enfin et surtout, une façon d'étirer davantage votre pécule est de prendre sa retraite dans une ville à l'étranger pour vivre mieux avec un budget plus petit, avoir accès à des allégements fiscaux généreux, et profitez de beaux endroits et de conditions météorologiques idéales.

Plusieurs pays, dont le Costa Rica, Panama, et le Nicaragua, offrir des programmes de retraite qui offrent aux retraités américains plusieurs avantages et exigent une prestation SSA mensuelle minimale allant de 600 $ à 1 $, 000 pour se qualifier. (Voir aussi:4 villes du monde passionnantes dans lesquelles vous pouvez vous permettre de prendre votre retraite)

-

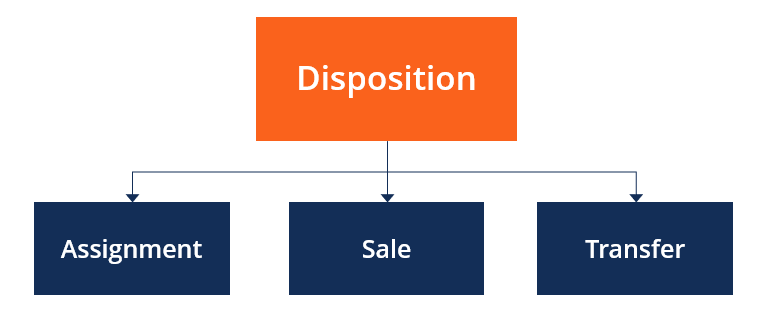

Qu'est-ce qu'une disposition ?

Une disposition fait référence à la disposition dactifs ou de titres par cession, vendre, ou une autre méthode de transfert. Il sagit simplement du transfert de la propriété dun bien, où lactif est so

-

Qu'est-ce que le capital social ?

Capital social (capital social, capitaux propres, capital dapport, Surplus dapportLe surplus dapport est un compte dans la section capitaux propres du bilan qui reflète les montants excédentaires perç

-

Utilisez votre HSA comme véhicule d'investissement - Comment maximiser la valeur de votre compte d'épargne santé

Lun des produits financiers qui a attiré beaucoup dattention ces derniers temps est le compte dépargne santé (HSA). Cest parce que le HSA vous permet de mettre de largent de côté pour vos dépenses méd

-

Marchés d'acheteurs et marchés de vendeurs :comment ils fonctionnent

Que vous souhaitiez constituer votre portefeuille dinvestissement ou acheter votre première maison, déterminer sil sagit dun marché dacheteurs peut être utile. Avec ces informations à lesprit, vous po

se retirer

- 5 façons de minimiser les impôts sur les revenus de retraite

- Moins de la moitié des Américains plus âgés peuvent travailler à domicile :voici pourquoi c'est un problème

- Regard sur le Plan d'Épargne Salariale

- 4 facteurs dans la sélection d'une rente IRA

- 3 cas où un compte IRA est le deuxième meilleur

- Faut-il épargner pour sa retraite ou rembourser ses dettes ?

-

Devrions-nous fusionner les finances après le mariage ?

Devrions-nous fusionner les finances après le mariage ? Il y a des années, la fusion des finances après le mariage nétait pas une chose à laquelle les gens devaient beaucoup réfléchir. On supposait quun nouveau mari et sa femme ouvriraient des comptes banc...

-

Comment apprendre à votre adolescent à établir un budget comme un pro

Comment apprendre à votre adolescent à établir un budget comme un pro Cela nous étonne à quelle vitesse nos filles grandissent. Le mois prochain quand lécole reprendra, nous aurons une quatrième et une maternelle. Même si nous avons un peu de temps avant quils soient ...

-

Comment répondre aux exigences d'une retraite médicale anticipée

Comment répondre aux exigences d'une retraite médicale anticipée Si vous êtes trop malade ou handicapé pour travailler, vous pourrez peut-être prendre une retraite anticipée. La Sécurité sociale vous permet de percevoir des allocations avant votre retraite, mais le...

-

Qu'est-ce que Monero ?

Qu'est-ce que Monero ? La meilleure façon de décrire Monero est un open-source, crypto-monnaie axée sur la confidentialité construite sur une blockchain complètement opaque. Cest pour cette raison que la pièce a atteint un ...