4 fausses hypothèses qui pourraient menacer vos années de retraite

Je suis sûr que ce n'est pas une nouvelle pour vous que de nombreuses personnes n'épargnent pas suffisamment pour leur retraite. Pour certains, il ne semble pas y avoir assez d'argent pour payer les factures et enregistrer. Cependant, pour les autres, des hypothèses erronées peuvent être à blâmer.

Considérez les déclarations ci-dessous. Avez-vous déjà pensé ou dit de telles choses ? Si c'est le cas, ils pourraient vous empêcher d'économiser autant que vous le devriez pour vos dernières années.

1. "Je pourrai gagner un revenu aussi longtemps que je le souhaiterai."

Un nombre croissant de travailleurs d'aujourd'hui prévoient de continuer à travailler au-delà de l'âge normal de la retraite. Cependant, leurs plans ne correspondent pas aux expériences des retraités actuels.

Selon la dernière enquête sur la confiance à la retraite de l'Employee Benefit Research Institute (EBRI), 38 pour cent des travailleurs d'aujourd'hui prévoient prendre leur retraite à 70 ans ou plus tard, ou ne jamais prendre sa retraite. Comment cela se compare-t-il aux retraités d'aujourd'hui? Seulement 4% ont quitté le marché du travail aussi tard.

Parmi les retraités qui ont quitté le marché du travail plus tôt que prévu, L'EBRI dit que beaucoup l'ont fait "à cause d'une épreuve, comme un problème de santé ou un handicap. » D'autres ont pris une retraite anticipée en raison de « changements dans leur entreprise ».

Ce même écart entre les attentes et la réalité peut être observé dans le nombre de travailleurs qui prévoient de travailler contre rémunération après ils prennent leur retraite. Quelque 79 pour cent disent que c'est leur intention alors que seulement 29 pour cent des retraités actuels ont réellement travaillé contre rémunération.

Que devrais tu faire? Au lieu de compter sur un travail rémunéré dans vos dernières années, plan financier pour prendre sa retraite à l'âge normal de la retraite. À la fois, maintenez vos compétences professionnelles à jour afin que vous pourrait continuez à travailler si vous le souhaitez et le pouvez.

2. "L'inflation sera toujours faible."

Si vous souhaitez faire un bilan de votre épargne retraite, vous pourriez être tenté de prendre votre pécule total et de le diviser par le nombre d'années que vous pensez pouvoir vivre. Cela vous donnera une idée de combien d'argent vous aurez chaque année pour couvrir vos frais annuels. Quand tu en as assez pour t'en sortir, vous pourriez supposer que vous êtes "prêt".

Il y a juste un problème avec cette approche, ce que les gens oublient souvent :l'inflation. Alors que le coût de la vie n'a augmenté qu'à un rythme relativement modéré ces dernières années, même une augmentation de 2 % signifie que 500 $ d'épicerie aujourd'hui coûteront environ 600 $ dans 10 ans. Et qui sait combien de temps l'inflation restera basse ?

C'est pourquoi garder tout votre pécule dans un compte qui paie aujourd'hui une fraction de 1% est mal avisé. Compte tenu de nos durées de vie plus longues, il est généralement préférable d'investir une partie de votre pécule dans des actions. (Voir aussi :10 signes que vous n'épargnez pas assez pour votre retraite)

3. "Je serai toujours en bonne santé."

Quand tu es en bonne santé, il est difficile d'imaginer devenir gravement malade. Les crises cardiaques, coups, cancer, et la démence n'arrive qu'aux autres, droit?

Cette hypothèse peut expliquer pourquoi tant de gens ignorent les ressources qui pourraient être utilisées pour aider à payer les dépenses de santé plus tard dans la vie. L'EBRI a constaté que seulement 13% des titulaires de compte ont versé le montant annuel total autorisé sur leur compte d'épargne-santé en 2016. Pendant ce temps, selon le groupe de stratégie de financement LTC, seulement 16 pour cent des personnes éligibles de plus de 65 ans ont une police d'assurance soins de longue durée (LTCI). Le coût est certainement un facteur dans ces décisions, mais l'hypothèse d'une bonne santé continue peut également jouer un rôle.

Que faire? Faire face aux faits. Vous ne serez probablement pas toujours en aussi bonne santé qu'aujourd'hui. Selon l'Association nationale des commissaires aux assurances, on s'attend à ce que plus de la moitié des personnes qui atteignent l'âge de 65 ans auront besoin de soins de longue durée à un moment donné au cours de leurs dernières années.

Si vous utilisez un compte d'épargne-santé en combinaison avec une police d'assurance-maladie à franchise élevée, envisagez d'augmenter vos cotisations dans l'intention de reporter un solde important à la retraite. (Voir aussi :Comment un HSA pourrait aider votre retraite)

Aussi, pensez à votre histoire familiale. Vos parents ou grands-parents ont-ils eu des problèmes de santé importants à un âge relativement jeune ? Si vous rencontrez un problème similaire, comment géreriez-vous le coût? Surtout s'il y a des antécédents de démence dans votre famille, envisagez de souscrire une assurance soins de longue durée. (Voir aussi :L'assurance soins de longue durée en vaut-elle la peine ?)

4. "Si jamais je tombe gravement malade, mes enfants seront là pour moi."

Et si vous faire souffrez d'une maladie débilitante — une maladie qui vous oblige à avoir besoin d'aide pour certaines des activités de la vie quotidienne ? Si vous êtes comme la plupart des gens, vous préférerez probablement éviter de vivre en maison de retraite, mais quelles autres options auriez-vous?

Pensez à vos enfants. Quel âge auront-ils à 80 ou 90 ans ? Seront-ils disponibles, ou seront-ils occupés à construire leur carrière, élever leurs propres enfants, ou les deux? Sont-ils susceptibles d'habiter près de chez vous?

Compter sur vos enfants adultes pour prendre soin de vous, c'est peut-être trop compter. Encore ici, une politique de soins de longue durée peut être en ordre. La plupart des politiques LTCI d'aujourd'hui aideront à couvrir le coût d'une maison de soins infirmiers et soins à domicile.

Parmi les nombreuses menaces à une retraite financièrement sûre, la difficulté que beaucoup d'entre nous ont à imaginer les circonstances auxquelles nous serons confrontés à l'avenir est l'une des plus importantes. Cela peut conduire à des hypothèses erronées selon lesquelles, à son tour, peut nous laisser au dépourvu pour nos dernières années. La bonne nouvelle est, si nous réalisons assez tôt que nous maintenons ces fausses hypothèses, nous pouvons les changer et corriger le cours afin que nous soyons financièrement en sécurité dans nos dernières années.

-

Quels documents sont nécessaires pour ouvrir un compte bancaire ?

Doigts entrant un code sur le guichet automatique dune banque. Lors de louverture dun compte bancaire, la loi fédérale vous oblige à prouver votre identité. Vous devrez donc fournir une pièce didenti

-

Comment débloquer un compte Bank of America

Vous pouvez débloquer votre compte bancaire. Vous avez donc essayé de retirer de largent de votre compte Bank of America, mais vous avez découvert que votre compte est gelé. Lorsquune banque gèle le

-

Revenu avant impôt contre revenu après impôt :votre vrai salaire

Le revenu avant impôt par rapport au revenu après impôt est un domaine qui est si souvent négligé par tant de gens jusquà ce quils commencent à examiner de plus près leurs finances personnelles. Il

-

Pourquoi vous pourriez avoir besoin d'une fiducie de vie révocable

Si vous êtes nommé exécuteur testamentaire de quelquun, préparez-vous à des ennuis. Dans la plupart des États, vous devrez passer par le processus dhomologation, qui comprend le dépôt de documents jud

se retirer

- Dave Ramsey :Vous voulez aider des proches à court d'argent ? Considère ceci

- Investir pour la retraite :commencez dès aujourd'hui

- 5 types de régimes IRA

- 3 Avantages d'une rente différée fixe

- Planification du revenu de retraite :rentes,

- Ne réclamez pas de prestations de sécurité sociale si vous ne pouvez pas répondre à ces 3 questions

-

11 erreurs de guichet automatique à éviter à l'étranger

11 erreurs de guichet automatique à éviter à l'étranger Grâce à la généralisation des guichets automatiques dans le monde, vous pouvez voyager dans un pays étranger avec un peu plus quune carte bancaire et accéder instantanément à votre argent. Cependant, ...

-

Chômage pour déménagement avec conjoint

Chômage pour déménagement avec conjoint Ladmissibilité au chômage est déterminée par lendroit où vous avez gagné votre salaire. Si votre conjoint est déménagé et que vous devez quitter votre emploi pour déménager, vous pouvez prétendre aux...

-

Ce que signifie un nouveau développement pour votre loyer

Ce que signifie un nouveau développement pour votre loyer Vivre en ville signifie généralement faire certains compromis, selon ce à quoi vous êtes habitué. Vous devrez peut-être abandonner votre voiture, par exemple, mais en retour, vous bénéficiez dun trans...

-

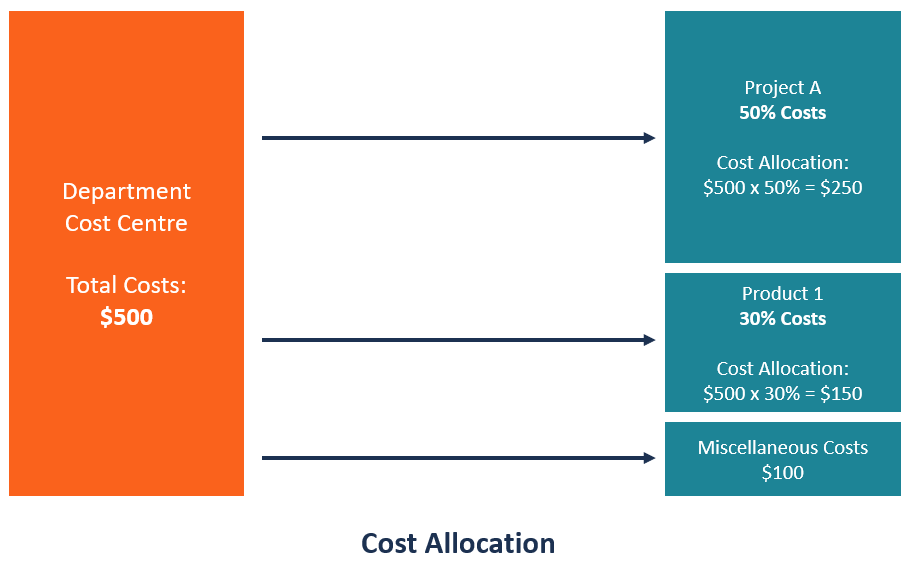

Qu'est-ce que la répartition des coûts ?

Qu'est-ce que la répartition des coûts ? La répartition des coûts est le processus didentification, accumuler, et laffectation des coûts aux objets de coûts tels que les départements, des produits, programmes, ou une succursale dune entrepri...