N'empruntez jamais d'argent pour ces 5 achats

Bien qu'il y ait un temps et un endroit pour le crédit - la plupart d'entre nous ne seront jamais en mesure de payer en espèces pour une maison, une formation collégiale, ou même une voiture - il y a aussi des moments où il faut l'éviter, à tout prix.

Il est difficile de retarder la gratification. Cela n'aide pas qu'il y ait toujours une demande de carte de crédit ou de prêt personnel par la poste. Toujours, il y a des moments où cela n'a absolument aucun sens d'emprunter de l'argent pour faire un achat. Pour ces gros articles, réfléchissez bien avant de glisser votre carte ou de demander cette ligne de crédit. (Voir aussi :7 façons dont la fierté vous rend pauvre)

1. Un bateau

Selon le bateau acheté, un paiement pourrait égaler le coût d'un paiement de voiture neuve ou - pour une option plus luxueuse - le coût d'une hypothèque. À la fois, les taux actuels des prêts de bateaux varient d'environ 4,5 % pour un montant de 350 $, 000 bateau jusqu'à 6,25% pour un 25 $, 000 bateaux. Cela signifie que sur une durée de 15 ans, un modeste 25 $, 000 bateaux pourraient finir par coûter 38 $, 584. C'est 13 $, 584 de plus que le prix de l'autocollant d'origine.

Quand il s'agit de nautisme, bien que, le coût du navire est souvent la partie la moins chère de la propriété. Les frais supplémentaires à prendre en compte sont les taxes d'État, frais de dossier, stockage d'hiver, enregistrement et licence, carburant, Assurance, et entretien. Mint a récemment estimé le coût annuel de 20 $, 000 entretien bateau à 4$, 300 par an ou 358 $ par mois.

2. Votre mariage

Se marier est l'un des moments les plus excitants de la vie d'un jeune, et pourtant… beaucoup ne réalisent pas pleinement tous les coûts qui surviennent après s'être embarqués dans une nouvelle vie ensemble. Tout le monde ne fait pas les mêmes choix de vie, bien sûr, mais des maisons, enfants, frais de scolarité, comptes de retraite, et même les nouvelles voitures sont des objets de vie coûteux que de nombreux nouveaux couples choisissent d'acheter ou de financer alors qu'ils construisent leur vie ensemble.

Commencer un voyage avec un prêt coûteux avec un taux d'intérêt élevé est un moyen coûteux de vous handicaper pendant que vous travaillez pour construire ensemble une vie financièrement stable. Lors de la planification d'un mariage, il peut être utile de se rappeler qu'il ne s'agit que d'une grande fête. Tu auras les souvenirs quand ce sera fini, mais c'est le fondement sur lequel le mariage est construit qui est vraiment le plus important. Et cela ne coûte pas un centime.

3. Bijoux

Les bijoux haut de gamme comme les bagues de fiançailles ou les bracelets de tennis sont assez chers sans ajouter de frais de financement. Cela peut sembler une bonne nouvelle que de nombreuses bijouteries soient prêtes à aider à défrayer les coûts en offrant zéro intérêt si l'achat est remboursé dans les six ou 12 mois (selon le magasin) mais attention, il y a généralement un hic.

Manquer un paiement ou ne pas payer le solde avant la date d'échéance et, pour la plupart des magasins, des intérêts deviendront dus pour la tout solde d'origine - et c'est généralement à un taux qui se situe entre 23% et 29%. Cela signifie qu'un 5 $, 200 bagues (le coût moyen d'une bague de mariage) pourraient finir par coûter 1 $ de plus, 461 en paiements d'intérêts uniquement, en supposant un taux d'intérêt de 25 % et une durée de deux ans.

4. Meubles et électronique grand public

Les cartes de crédit émises en magasin sont des ventes incitatives courantes à la caisse enregistreuse et, si vous achetez un article important comme un nouveau canapé ou un téléviseur à écran plat, il est facile de se laisser tenter par les conditions de financement apparemment attrayantes. Ce que de nombreux consommateurs de crédit ne réalisent pas, c'est que les cartes de magasin fonctionnent généralement de la même manière que le financement de bijoux, comme décrit ci-dessus.

L'offre peut indiquer 12 mois, zéro TAEG (ou 12 mois, comme en espèces), mais ratez un paiement et vous réinitialiserez l'horloge, se trouver responsable des paiements d'intérêts à compter de la date d'achat, pas à partir de la date à laquelle le paiement a été manqué. Pour 4$, 000 achats de meubles, un paiement manqué pourrait ajouter 1 $, 400 en intérêt de la facture, en supposant un taux d'intérêt de 24,99 % et une durée de 24 mois. En d'autres termes, qui ont financé des meubles (ou un ordinateur ou un réfrigérateur ou… eh bien, vous avez l'idée) pourrait finir par vous coûter beaucoup plus cher que prévu.

5. Vacances

La plupart des vacances durent une semaine ou moins, mais, si vous contractez un prêt personnel ou glissez une carte de crédit pour financer l'escapade, ce ne seront pas seulement les souvenirs qui dureront toute une vie. Plus tôt cette année, MarketWatch a déterminé que vous pouviez élever un enfant de la petite enfance à l'âge adulte avant de pouvoir rembourser 2 $, 000 solde de carte de crédit avec un taux annuel de 18%, si vous ne faites que le paiement mensuel minimum. C'est 30 ans de remboursement, sur la base de leur analyse, et 4 $ de plus, 931 en paiements d'intérêts.

Pour de nombreux achats, l'achat à crédit peut causer beaucoup de difficultés financières. Avant d'acheter, il est important de comprendre le coût total de l'achat, y compris le coût du crédit. La plupart du temps, vous seriez bien mieux servi en économisant, au lieu de glisser votre carte. Réfléchissez avant d'emprunter. Votre portefeuille vous remerciera.

Quels achats refusez-vous de faire à crédit ?

-

Que signifie MR sur un rapport de crédit ?

Les rapports de crédit contiennent une variété dinformations sur les antécédents de crédit. Tous les consommateurs ont des rapports de crédit qui détaillent leur historique en tant quutilisateur de d

-

Coût mensuel moyen de l'assurance maladie

Les primes que les employeurs, les individus et les familles paient mensuellement pour lassurance maladie continuent daugmenter chaque année. Par conséquent, certains employeurs ont cessé de fournir u

-

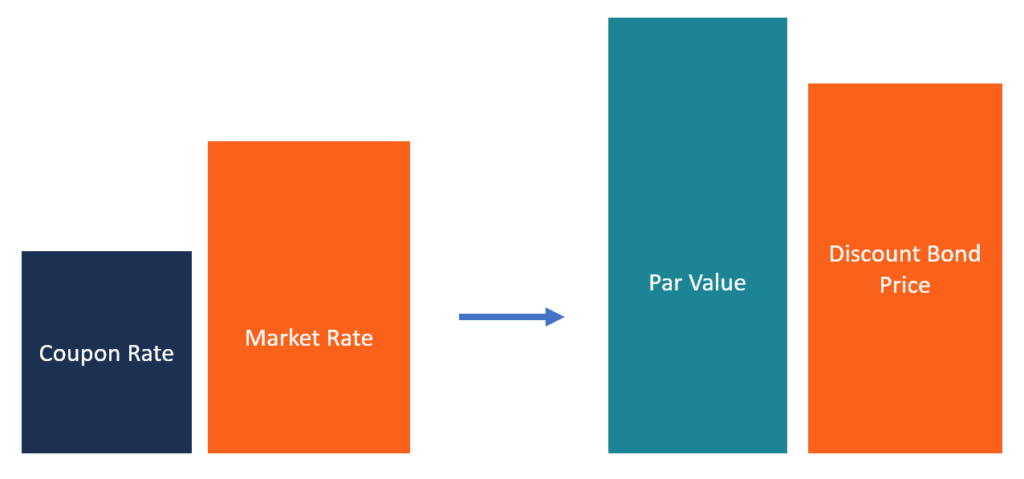

Qu'est-ce qu'une obligation à escompte ?

Une obligation discount est une obligation émise à un prix inférieur à sa valeur nominalePar ValuePar Value est la valeur nominale ou nominale dune obligation, ou stock, ou un coupon tel quindiqué sur

-

Parce que les Américains vivent plus longtemps,

ils devraient investir plus :Expert Lorsquil sagit dinvestir sur le long terme, « vous pouvez vous permettre de prendre plus de risques que vous ne le pensez, , a déclaré jeudi un stratège en invest

Finances personnelles

- Le loyer dans la plupart des villes est supérieur aux niveaux d'avant la pandémie :que faire si le vôtre a augmenté

- 5 pays sans (ou très peu) d'impôts

- Un nouveau rapport montre comment les étudiants emprunteurs s'en sortent avec les plans de remboursement fondés sur le revenu

- Mauvais credit? Cela pourrait vous coûter votre mariage

- The Weekly Roundup :Quels sont les projets universitaires pour le printemps ?

- Comment se débarrasser des pensées qui obstruent votre cerveau

-

Ce triple play de stock de mauvaises herbes est l'endroit idéal pour commencer à investir

Ce triple play de stock de mauvaises herbes est l'endroit idéal pour commencer à investir Michael A. Robinson Le secteur de la marijuana est toujours un marché volatil, mais avec la Californie désormais « totalement légale » et le Canada dans cette direction cet été, il y a des milliards ...

-

Guide rapide des allocations de chômage pendant COVID-19

Guide rapide des allocations de chômage pendant COVID-19 Au moins 30 millions dAméricains ont déposé une demande de chômage pour la première fois depuis que le nouveau coronavirus COVID-19 a fermé le pays. Normalement, lassurance-chômage est destinée aux tr...

-

Aide médicale pour les adultes à faible revenu sans assurance au Texas

Aide médicale pour les adultes à faible revenu sans assurance au Texas De nombreux programmes existent pour les résidents du Texas qui ont de faibles revenus et ne peuvent pas se permettre une couverture dassurance maladie. Lorsque vous remplissez certaines conditions de...

-

Je vends ma voiture et je ne trouve pas le titre

Je vends ma voiture et je ne trouve pas le titre Vous vous demandez, « Que dois-je faire si je perds mon titre de voiture » ? Si vous avez besoin de vendre votre voiture mais que vous ne trouvez pas le titre, vous devez simplement contacter tous les...