Combien de temps faut-il pour atteindre le seuil de rentabilité avec un Home ReFi ?

Le refinancement de votre prêt hypothécaire à un taux d'intérêt plus bas est une bonne chose financièrement, généralement. Tout dépend de la baisse de votre taux d'intérêt, combien vous devez sur votre prêt, et combien de temps vous prévoyez de rester dans votre maison.

Le refinancement d'un prêt hypothécaire n'est pas gratuit. Les coûts varient selon le prêteur, mais vous pouvez vous attendre à payer entre 1,5 % et 2 % du solde impayé de votre prêt pour conclure un refinancement. Si vous devez 200 $, 000 sur votre prêt hypothécaire, qui revient à 3 $, 000 à 4 $, 000 — pas une petite quantité. Mais si votre prêt hypothécaire mensuel diminue suffisamment, vous récupérerez ces coûts rapidement. Puis, les économies dont vous bénéficiez chaque mois commenceront à s'accumuler.

Déterminer combien de temps il vous faudra pour atteindre le seuil de rentabilité de votre refinancement nécessite un peu de mathématiques. Pensons aux chiffres.

Trouver le seuil de rentabilité

Disons que vous avez payé 250 $, 000 30 ans, hypothèque à taux fixe avec un taux d'intérêt de 4,50 pour cent. Votre versement hypothécaire mensuel — sans compter les frais supplémentaires des impôts fonciers et de l'assurance habitation — sera d'environ 1 $, 266.

Maintenant, dire quand vous êtes prêt à refinancer, votre solde hypothécaire est descendu à 200 $, 000. Si vous refinancez ce solde sur une nouvelle période de 30 ans, hypothèque à taux fixe avec un taux d'intérêt de 3,85 pour cent, votre mensualité estimée, encore une fois hors taxes et assurances, tombera à environ 937 $ par mois. C'est une économie d'environ 329 $ par mois, ou 3 $, 948 par an.

Si vous avez dépensé 3 $, 000 en frais de clôture sur votre refinancement, vous auriez atteint le seuil de rentabilité de votre prêt en moins d'un an.

Mais le refinancement ne s'accompagne pas toujours d'une période de récupération aussi rapide.

Par exemple, si vous avez payé 30 ans, prêt à taux fixe de 200 $, 000 à un taux d'intérêt de 4,15 %, votre mensualité, hors taxes et assurances, serait d'environ 972 $. Disons que vous devez maintenant 190 $, 000 sur ce prêt et vous le refinancez sur 30 ans, prêt à taux fixe avec un taux d'intérêt de 3,85 %. Cela fera baisser votre paiement mensuel à environ 890 $, une différence de 82 $ par mois ou d'environ 948 $ par année.

Si cela vous coûte 3 $, 000 pour refinancer cette hypothèque, il vous faudra un peu plus de trois ans pour atteindre le seuil de rentabilité. Si vous prévoyez vivre dans votre logement et rembourser votre nouvelle hypothèque pendant plus de ces trois ans, ce refinancement pourrait encore avoir un sens financier. La période de remboursement, bien que, ne sera pas aussi rapide.

Accélérer le seuil de rentabilité

Vous pouvez réduire le temps qu'il vous faut pour atteindre le seuil de rentabilité de plusieurs manières.

D'abord, vous pouvez chercher un prêteur hypothécaire qui facture des frais moins élevés. Vous êtes libre de conclure votre refinancement avec n'importe quel prêteur autorisé à faire des affaires dans votre état. Vous n'êtes pas obligé de travailler avec le prêteur auquel vous envoyez déjà vos versements hypothécaires mensuels. Évidemment, plus vos coûts initiaux de refinancement sont bas, plus vite vous atteindrez votre seuil de rentabilité.

Attraper le taux d'intérêt le plus bas possible contribuera également à accélérer le point mort. Plus votre tarif est bas, plus votre paiement mensuel sera bas. Obtenir un taux inférieur, bien que, nécessite une bonne cote de crédit.

Avant de demander un refinancement, commandez des exemplaires gratuits de vos rapports de crédit sur AnnualCreditReport.com. Ces rapports ne vous donneront pas votre pointage de crédit, mais ils vous indiqueront si vous avez des paiements en retard ou manqués dans votre dossier. De tels chocs financiers réduiront votre pointage de crédit. Si vous avez des imperfections sur vos rapports de crédit, se qualifier pour un taux d'intérêt suffisamment bas pour qu'un refinancement en vaille la peine pourrait ne pas être possible.

Vous pouvez également commander votre score FICO auprès des trois bureaux de crédit nationaux :TransUnion, Equifax, ou Experian. Cela vous coûtera généralement environ 15 $, mais vous permettra de savoir avec certitude à quel point votre pointage de crédit est élevé ou bas. Si vous souhaitez obtenir votre score gratuitement, vous pouvez appeler un prêteur et expliquer que vous souhaitez refinancer. Ce prêteur vérifiera souvent votre score actuel, et peut vous faire savoir immédiatement s'il est suffisamment élevé pour justifier un refinancement.

Finalement, plus vous avez remboursé votre hypothèque existante avant de refinancer, plus vite vous atteindrez votre seuil de rentabilité. La plupart des prêteurs ne vous approuveront pas pour un refinancement à moins que vous n'ayez déjà accumulé 20 % de la valeur nette de votre maison. Alors ne courez pas pour refinancer juste un an après avoir contracté votre hypothèque existante. À moins que votre maison n'ait considérablement augmenté en valeur, vous n'aurez probablement pas assez de fonds propres pour vous qualifier pour un refinancement, ou pour que cela en vaille la peine financièrement.

Autres facteurs à considérer

Bien sûr, la réduction de votre paiement mensuel n'est pas la seule raison de refinancer. Vous souhaitez également réduire le montant des intérêts que vous payez sur votre prêt.

C'est pourquoi vous pourriez envisager de refinancer un prêt à plus long terme en un prêt à plus court terme. Cela augmentera généralement votre paiement mensuel, car vous réduisez le nombre d'années qu'il vous faut pour rembourser votre prêt hypothécaire. Mais refinancement à partir d'un 30 ans, prêt à taux fixe sur 15 ans, un prêt à taux fixe pourrait vous faire économiser beaucoup d'intérêts.

Si vous souscrivez à 30 ans, hypothèque à taux fixe de 200 $, 000 à un taux d'intérêt de 4,2 %, vous paierez plus de 150 $, 000 d'intérêt si vous prenez les 30 années complètes pour rembourser votre prêt. Si vous souscrivez plutôt un contrat de 15 ans, prêt à taux fixe de 200 $, 000 à un taux d'intérêt de 3,5 pour cent, vous paierez moins de 60 $, 000 d'intérêt si vous prenez la totalité du terme pour rembourser ce prêt.

La meilleure chose à faire lorsqu'on envisage un refinancement est de passer en revue les chiffres avec un prêteur hypothécaire. Un prêteur ne vous facturera pas pour un examen préliminaire de votre hypothèque et de votre crédit. Mais un prêteur sera en mesure de vous dire combien de temps il faudra pour récupérer les coûts de refinancement et si vous serez admissible à un taux d'intérêt suffisamment bas pour faire du refinancement un choix viable.

-

Qu'est-ce que Safemoon et comment ça marche ?

Safemoon est une crypto-monnaie qui a été lancée en mars 2021 et a attiré lattention après la montée en flèche de son prix en avril. Il a été conçu pour récompenser les détenteurs à long terme et fact

-

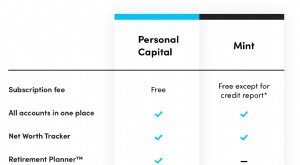

Capital personnel vs menthe :quel est le meilleur choix pour vous ?

Quelle plate-forme financière devriez-vous utiliser - Personal Capital ou Mint ? Il sagit dune question courante car les deux sociétés proposent des outils de financement en ligne populaires. En u

-

Un aperçu des certifications financières

Dans le monde complexe de la finance, il est logique quil existe de nombreux types de certifications financières disponibles. Même si les titres peuvent sembler similaires, chaque certification financ

-

C'est le moyen le plus rapide de tout désencombrer

Que vous soyez en quarantaine depuis six mois ou que vous soyez simplement dhumeur à tourner la page, vous avez probablement développé des opinions bien arrêtées sur votre espace de vie au fil du temp

Finances personnelles

- Les demandes de chômage hebdomadaires atteignent un niveau record :cela signifie-t-il qu'il n'y a plus d'aide à la stimulation ?

- Comment réussir à tenir vos résolutions du Nouvel An

- Gérez votre énergie personnelle pour améliorer la qualité de vie

- Comment créer un fonds de voyage

- Comment remplir votre accord de partage des revenus :paiements requis

- 4 nouvelles raisons pour lesquelles vous avez besoin d'un fonds d'urgence

-

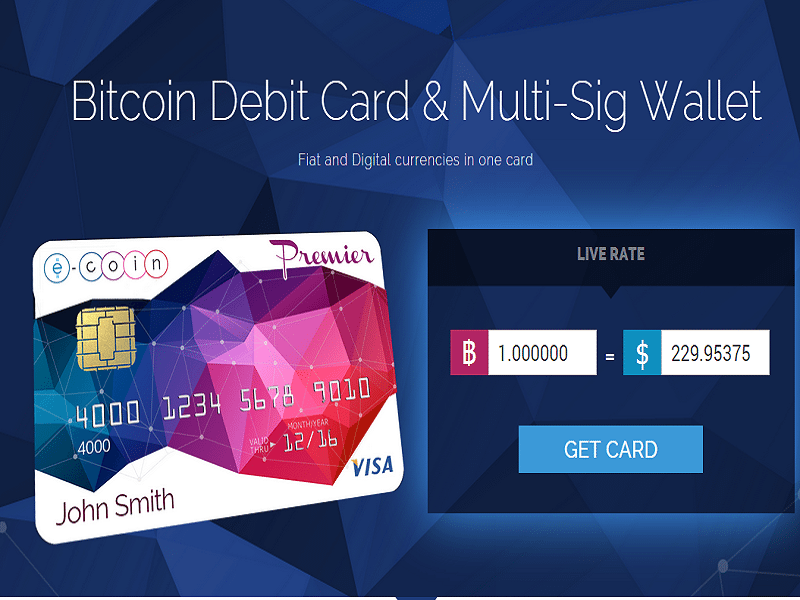

L'AVENIR DU CRÉDIT AVEC LA TECHNOLOGIE BLOCKCHAIN

L'AVENIR DU CRÉDIT AVEC LA TECHNOLOGIE BLOCKCHAIN Cartes de crédit cryptographiques La crypto-monnaie a pris le monde dassaut, car il a finalement terni sa réputation didée marginale et fait désormais partie des produits les plus recherchés au mond...

-

9 choses que font les personnes qui prennent leur retraite tôt

9 choses que font les personnes qui prennent leur retraite tôt Nous rêvons tous de prendre notre retraite tôt (du moins je le fais), mais pour la plupart dentre nous, cest tout ce que cest :un rêve. Cela ne doit pas nécessairement être, cependant, et vous navez p...

-

La valorisation des actions est la clé pour surfer sur une vague de capital en ce moment

La valorisation des actions est la clé pour surfer sur une vague de capital en ce moment Shah Gilani Avez-vous déjà vu Lété sans fin ? Cest un excellent documentaire - deux surfeurs voyagent sur six continents, littéralement après lété, sur une quête de la vague parfaite. Même si vous ...

-

8 plus grands risques de l'investissement à revenu fixe

8 plus grands risques de l'investissement à revenu fixe Les titres à revenu fixe font partie des portefeuilles des investisseurs depuis des décennies, aider les retraités et les épargnants à générer des revenus pour les aider à atteindre leurs objectifs fi...