6 choses importantes à rechercher dans un compte d'épargne

Avoir un compte d'épargne est important. C'est un bon endroit pour stocker votre fonds d'urgence, que vous utiliseriez si votre voiture avait besoin de réparations inattendues ou si vous deviez traverser des mois sans travail.

Mais tous les comptes d'épargne ne sont pas créés égaux, et il y a des facteurs importants que vous devriez considérer avant d'en ouvrir un. Voici six caractéristiques à rechercher si vous recherchez le meilleur compte d'épargne possible.

1. Taux d'intérêt

L'attribut le plus important d'un compte d'épargne est son taux d'intérêt, bien sûr. Le problème est, les taux d'intérêt attachés à la plupart des comptes d'épargne sont désespérément bas, avec de nombreuses banques offrant un taux d'intérêt minuscule de 0,01 %.

Vous ne pouvez pas faire fructifier votre argent rapidement avec un taux comme celui-là. Mais l'argument a toujours été que les comptes d'épargne ne sont pas l'endroit idéal pour mettre de l'argent si vous voulez qu'il grandisse. Au lieu, c'est un endroit sûr pour garder de l'argent auquel vous pourriez avoir besoin d'accéder rapidement en cas d'urgence. Mais si vous pouvez trouver un taux plus élevé, vous pourriez aussi bien le prendre. Ils sont assez rares. (Voir aussi :5 meilleurs comptes d'épargne en ligne)

2. Pas de frais mensuels

On pourrait penser qu'avec des taux d'intérêt si bas, les comptes d'épargne ne viendraient pas avec des frais. Mais plusieurs banques le font, En effet, facturer des frais mensuels pour y tenir un compte d'épargne. D'habitude, vous devez maintenir un certain solde minimum pour éviter ces frais.

Une banque peut facturer 5 $ par mois si vous ne gardez pas au moins 300 $ sur votre compte d'épargne en tout temps, par exemple. Même si vous êtes plutôt doué pour conserver suffisamment de fonds sur votre compte, pourquoi prendre le risque d'encourir une pénalité si jamais vous plongez trop bas ?

Lorsque vous magasinez pour un compte d'épargne, assurez-vous de choisir une banque qui ne facture pas de frais mensuels. Ces comptes d'épargne valent rarement la peine. (Voir aussi :Payez-vous ces 6 frais bancaires injustes ?)

3. Aucun dépôt d'ouverture minimum

Certaines banques exigent que vous déposiez une certaine somme d'argent sur votre compte d'épargne lorsque vous l'ouvrez. D'habitude, c'est un petit montant; disons 25 $. Ce n'est pas trop lourd, surtout parce que vous ouvrez un compte d'épargne pour y mettre de l'argent, après tout.

Mais si vous voulez plus de liberté pour démarrer votre compte d'épargne avec un montant encore plus bas, vous devrez rechercher des comptes qui ne nécessitent aucun dépôt d'ouverture minimum. Il y en a là-bas, notamment sous la forme de banques en ligne uniquement. Assurez-vous simplement que ces comptes ne sont pas accompagnés d'autres frais qui pourraient vous hanter plus tard.

4. Virements automatiques

Économiser de l'argent n'est pas facile. Mais si vous pouvez automatiser les dépôts réguliers sur votre compte d'épargne, vous êtes beaucoup plus susceptible d'économiser au moins un peu d'argent chaque mois.

Vous voudrez une banque qui propose des virements automatiques de votre chèque à votre compte d'épargne, et assurez-vous que la banque ne facture pas de frais pour ce service. Même si vous configurez un transfert automatique de seulement 50 $ par mois en épargne, vous aurez 600 $ après un an. Cela peut s'additionner. (Voir aussi :5 façons d'automatiser vos finances)

5. Dépôts de chèques mobiles

Vous venez de recevoir un chèque que vous souhaitez déposer sur votre compte d'épargne. C'est compliqué de se rendre au guichet automatique ou à l'agence bancaire la plus proche, mais le dépôt mobile résout cela. Vous utilisez simplement l'application de votre banque pour prendre une photo de votre chèque - recto et verso - et dites à votre banque de déposer ce chèque sur votre compte d'épargne.

C'était autrefois une caractéristique rare. Aujourd'hui, bien que, ça devient attendu, et c'est terriblement pratique. Quelle que soit la banque derrière votre compte d'épargne, assurez-vous qu'il propose des dépôts mobiles.

6. Retrait facile

Et si vous aviez besoin d'un accès rapide à votre compte d'épargne pour couvrir une urgence financière au milieu de la nuit ? Si votre banque dispose d'un vaste réseau de guichets automatiques dans votre région, vous serez en mesure d'obtenir l'argent rapidement. (Voir aussi:6 grandes façons dont les guichets automatiques changent)

Fais attention, bien que, de ne pas utiliser votre compte d'épargne comme s'il s'agissait en fait d'un compte courant. La réglementation fédérale stipule que vous ne pouvez pas effectuer plus de six retraits de votre compte d'épargne par mois. Si vous retirez plus, votre banque vous facturera des frais pour chaque retrait.

Certaines banques peuvent autoriser encore moins de retraits chaque mois. Examinez les politiques de retrait d'une banque avant de souscrire un compte d'épargne avec elle.

-

Formulaire 8829 et dépenses déductibles pour l'utilisation commerciale de votre maison

Cet article a été vérifié par nos rédacteurs et un membre de léquipe de spécialistes des produits Credit Karma Tax®, dirigée par Christina Taylor, directrice principale des opérations. La déduction

-

Stratégie de trading Bitcoin Day pour 2021

Le monde financier est en train dêtre révolutionné par les crypto-monnaies. De nombreuses personnes se tournent vers le marché de la cryptographie pour investir ou trader. Laccès aux marchés de la cry

-

Le principe de Pareto – la règle des 80/20

Beaucoup dentre vous ont peut-être déjà entendu parler du principe de Pareto, ou la règle des 80/20. La règle a été nommée daprès un économiste italien qui a noté que 80% des terres de son pays appart

-

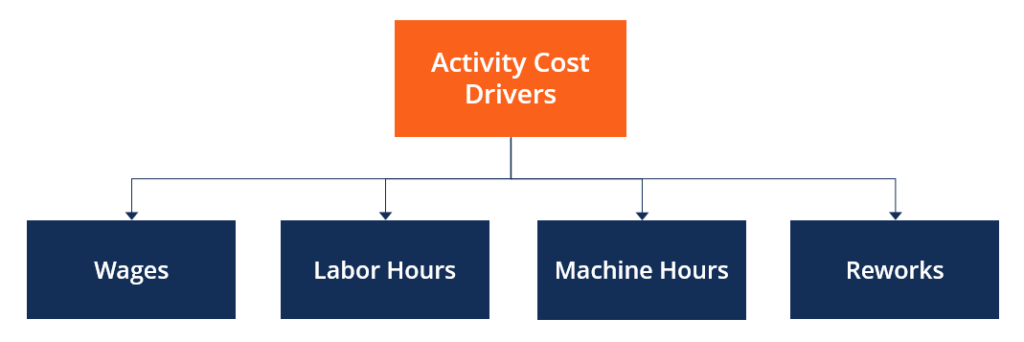

Qu'est-ce qu'un inducteur de coût d'activité ?

Un inducteur de coût dactivité fait référence à des actions qui entraînent des coûts variablesCoûts variablesLes coûts variables sont des dépenses qui varient proportionnellement au volume de biens ou

Finances personnelles

- Améliorez votre estime de soi avec la formule William James

- Pourquoi le coût de la vie continue-t-il d'augmenter ?

- 5 emplois indépendants très demandés

- 4 façons de protéger votre argent, peu importe ce qui se passe avec l'économie

- The Weekly Roundup : résultats du semestre de pandémie

- L'approche de mon grand-père de 88 ans en matière de formation d'habitudes

-

La nouvelle variante COVID d'Omicron provoque une pompe de prix de 400 % et plus peu connue, Crypto du même nom

La nouvelle variante COVID d'Omicron provoque une pompe de prix de 400 % et plus peu connue, Crypto du même nom Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Comment retirer de l'argent de mon IRA traditionnel

Comment retirer de l'argent de mon IRA traditionnel Les distributions traditionnelles de lIRA doivent être déclarées sur les impôts. Un IRA traditionnel, ou compte de retraite individuel, aide les gens à économiser de largent pour la retraite en offra...

-

Qu'est-ce qu'un acte de garantie de multipropriété au lieu de forclusion ?

Qu'est-ce qu'un acte de garantie de multipropriété au lieu de forclusion ? La signature dun acte peut vous permettre déviter la forclusion de votre multipropriété. Un acte de garantie de multipropriété tenant lieu de forclusion est un accord juridique qui permet à un propri...

-

Que sont les lois antitrust ?

Que sont les lois antitrust ? Les lois antitrust sont des lois qui interdisent aux entreprises de se livrer à certaines pratiques jugées anticoncurrentielles et qui restreignent le commerce. Certaines des pratiques anticoncurrenti...