Le phénomène de la pauvreté domestique

L'accession à la propriété a été au centre de tous les rêves américains au cours des dernières décennies. La croyance conventionnelle est que l'achat d'une maison s'avère toujours être un bon investissement à long terme. C'est la raison pour laquelle posséder une maison est considéré comme l'une des étapes les plus importantes et les plus importantes à franchir dans la vie d'un individu. Il y a une pression parentale et sociétale pour posséder une maison à tout prix. Aussi, les gouvernements du monde entier encouragent les gens à posséder une maison en leur accordant des allégements fiscaux. Au cours des années, l'accession à la propriété est passée d'une décision financière à une décision culturelle.

La pression de posséder une maison combinée aux programmes gouvernementaux a créé un marché où beaucoup de gens veulent posséder une maison. Aussi, avec l'assouplissement quantitatif, faibles taux d'intérêt, et la politique monétaire laxiste, le marché regorge de fonds pour permettre ce rêve. Cependant, le problème est que les prix des maisons ont augmenté de façon exponentielle au cours des années données. Par conséquent, beaucoup de gens dépensent trop d'argent pour acheter une maison. Cela a créé une situation dans laquelle la dette hypothécaire a provoqué un déséquilibre économique dans le budget global de ces investisseurs. Cette situation est si répandue qu'elle a maintenant un nom. Les gens qui achètent trop de maisons sont maintenant connus comme étant « pauvres en maison ».

Dans cet article, nous examinerons la pauvreté des logements et expliquerons son impact sur les finances globales d'une personne .

Qu'est-ce que cela signifie d'être pauvre à la maison?

Être pauvre est une situation dans laquelle une personne gagne moins de revenus. Par conséquent, ils ne sont pas en mesure de répondre à leurs besoins financiers. Cependant, ce n'est pas le cas des « pauvres à domicile ». Les pauvres à la maison sont des personnes qui gagnent un revenu décent. Dans la plupart des cas, ces investisseurs perçoivent un revenu proche du revenu médian. Cependant, il y a un problème avec la façon dont ils dépensent leurs revenus. Ils consacrent une part disproportionnée de leur revenu aux dépenses liées à l'accession à la propriété, telles que le paiement d'une hypothèque, assurance habitation, impôts fonciers, réparations, et entretien, etc. Généralement, il est conseillé de maintenir les versements hypothécaires à moins de 25 % et la dette totale à moins de 40 % du revenu annuel de la personne. Cependant, les investisseurs pauvres en logement dépensent jusqu'à 70 % de leur revenu global pour effectuer des versements hypothécaires.

Puisqu'ils dépensent tellement d'argent pour cet « actif » appelé leur maison, ils trouvent qu'il est difficile de faire face à d'autres dépenses discrétionnaires. Puisque les gens sont pauvres parce qu'ils possèdent une maison, ils sont appelés comme étant « maison pauvre ».

La pauvreté en logement peut être le résultat de l'achat d'une maison pour un usage personnel. Alternativement, cela pourrait également être le résultat de l'achat de plusieurs propriétés locatives qui ne sont pas positives en termes de flux de trésorerie et donc de gruger les revenus de l'investisseur.

Pourquoi les gens finissent-ils par être pauvres ?

Il y a plusieurs raisons pour lesquelles les gens finissent par avoir un logement pauvre. Quelques-uns importants ont été énumérés ci-dessous:

- Certaines personnes croient que le logement ne prend de la valeur qu'au cours d'une période donnée. C'est la raison pour laquelle ils veulent investir autant d'argent que possible dans le marché du logement. Ce processus de réflexion les amène à acheter plus de maison qu'ils ne peuvent se le permettre et les rend donc pauvres en logement.

- Dans certains cas, les deux conjoints travaillent, et le paiement hypothécaire plus élevé est logique. Cependant, si l'un des conjoints cesse de travailler pour une raison telle que l'accouchement, alors le versement hypothécaire devient trop élevé, et les gens deviennent pauvres.

- Dans certains cas, les gens sont licenciés, et leurs revenus diminuent avec le temps. Par conséquent, le paiement hypothécaire qui était auparavant abordable finit par les rendre pauvres au fil du temps.

L'impact d'être pauvre à la maison

Il y a des gens qui croient qu'il n'y a rien de mal à vivre dans un logement pauvre puisque l'argent va sur un compte d'épargne forcée. Cependant, Ce n'est pas le cas. La majeure partie de l'argent versé au cours des premières années pour un prêt au logement sert au paiement des intérêts. D'où, cet argent est dépensé pour toujours, tout comme l'argent dépensé pour prendre des vacances ou acheter des produits de luxe. L'argent ne reviendra que si la maison apprécie, qui peut être incertain. D'où, être pauvre est aussi mauvais que de dépenser trop en vacances ou en produits de luxe. Voici quelques-uns des effets secondaires du fait d'être pauvre.

- Impacts sur les régimes de retraite : Une personne moyenne est censée épargner pour sa retraite dans un compte séparé tel que 401(k). Cependant, les gens qui sont pauvres n'ont plus d'argent pour faire de tels investissements. Ils sont totalement dépendants de la valeur de leur maison. Ce n'est que si la valeur s'apprécie considérablement qu'ils pourront prendre leur retraite avec leurs finances intactes.

- Impacts Kids College: Il y a plusieurs investisseurs qui n'ont pas été en mesure de mettre de l'argent de côté pour envoyer leurs enfants à l'université. Cela s'explique en grande partie par le fait que la majeure partie de leur argent a été consacrée aux paiements hypothécaires.

- Impacts sur les dépenses discrétionnaires : La plupart des personnes pauvres n'auront plus d'argent pour des dépenses discrétionnaires raisonnables telles que les divertissements. Cela a un impact sévère sur la qualité de vie vécue par l'investisseur. Ils doivent continuellement rester dans un état de privation juste pour financer la maison.

L'essentiel est que le logement peut être un bon investissement dans de nombreux cas. Cependant, ce n'est peut-être pas toujours vrai. D'où, il est important de s'assurer qu'un investissement ne provoque pas le déséquilibre et le déséquilibre du portefeuille financier des investisseurs et même de leur vie.

-

5 investissements alternatifs pour un retour sur les graisses

Envie de rendements supérieurs à ceux que vous obtenez ? Mais les gains peuvent être importants. Plus haut sur la courbe de risque, les courtiers en ligne vous permettent dinvestir dans le prochai

-

Qu'est-ce qu'une information privilégiée ?

Informations privilégiées, également appelée information privilégiée, fait référence à des faits non publics concernant une société cotée en boursePrivate vs Public CompanyLa principale différence ent

-

10 réponses pratiques à 10 questions puissantes

Lautre jour, jai reçu un e-mail dune lectrice avec 10 questions puissantes auxquelles elle voulait que je réponde. Aucune présentation. Pas de bavardage. Juste une liste de questions et Merci pour v

-

Comment obtenir un échange de crypto-monnaie avec des services de premier ordre ? Laissez-nous vous éclairer !

Comme vous le savez plus tôt, Le trading de crypto-monnaie devient populaire chaque jour. Maintenant, tout est axé sur la technologie, tout comme le commerce. Vous avez de nombreuses options de tradin

Finances personnelles

- Pourquoi la meilleure stratégie de récompenses de carte de crédit est lente

- Comment en faire plus :10 habitudes des personnes très productives

- Fiducie du concédant intentionnellement défectueuse (IDGT)

- 5 raisons pour lesquelles vous devriez investir dans Bitcoin

- Fiducie Inter-Vivos

- Les industries confrontées à des pénuries de main-d'œuvre offrent des primes à la signature pour attirer les travailleurs - mais il y a un hic

-

15 taxes américaines étranges que vous pourriez avoir à payer

15 taxes américaines étranges que vous pourriez avoir à payer Benjamin Franklin a dit de façon célèbre, Dans ce monde, rien nest sûr, sauf la mort et les impôts. Ce dont nous pouvons aussi être certains, cest que parfois des impôts archaïques perdureront toujour...

-

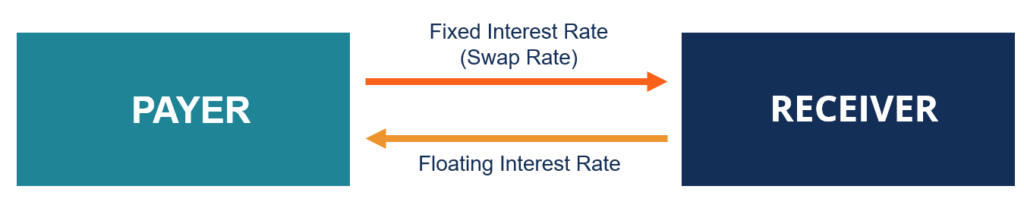

Quel est le taux de swap ?

Quel est le taux de swap ? Le taux de swap est le taux fixe dun swap. Un swap est un contrat dérivé entre deux parties qui implique léchange de flux de trésorerie pré-accordés de deux instruments financiers. Les flux de trésore...

-

Utilisez un modèle de budget étudiant pour suivre les dépenses

Utilisez un modèle de budget étudiant pour suivre les dépenses Cliquez ci-dessous pour le modèle de budget gratuit qui correspond à votre style de vie Modèle de budget gratuit Modèle de budget de garderie Modèle de budget étudiant Modèle de budget domest...

-

Pourquoi la frugalité est une partie importante des finances personnelles

Pourquoi la frugalité est une partie importante des finances personnelles Dans un article récent de LAtlantique , Joe Pinsker a partagé quelques réflexions sur les raisons pour lesquelles de nombreuses personnes ultrariches ne sont pas satisfaites de leur richesse. Il s...