Prêt entre pairs (comment fonctionne le prêt P2P ?)

A la recherche d'une nouvelle voie d'investissement pour booster votre patrimoine ? Ou peut-être avez-vous besoin d'emprunter de l'argent pour ouvrir votre propre entreprise ou vous permettre un acompte sur votre première maison ? Que vous ayez besoin d'un prêt ou que vous souhaitiez capitaliser sur des prêts, le prêt entre pairs peut valoir la peine d'être vérifié.

Dans ce billet, nous allons décomposer ce qu'est le prêt entre particuliers, Comment ça fonctionne, et quels sont les avantages et les inconvénients associés à cette option de prêt (à la fois pour les investisseurs et les emprunteurs). Lisez tout pour un examen approfondi du prêt entre particuliers, ou utilisez les liens ci-dessous pour sauter tout au long de l'article.

- Qu'est-ce que le prêt entre particuliers ?

- Comment fonctionne le prêt entre particuliers

- A quoi peuvent servir les prêts P2P ?

- Avantages et inconvénients du prêt P2P

- Pour les emprunteurs

- Pour les investisseurs

- Considérations particulières à faire sur les prêts P2P

- Principales plateformes de prêt P2P

- Points clés à retenir

Qu'est-ce que le prêt entre particuliers ?

Selon la Small Business Administration, le prêt entre pairs (aussi appelé prêt P2P), est un moyen pour les consommateurs et les petites entreprises d'accéder au capital via Internet. Le prêt entre particuliers, c'est presque comme contracter un prêt à la banque, sauf que votre banque fait partie de vos pairs. Alors au lieu qu'une coopérative de crédit ou une grande banque vous prête de l'argent, ce pourrait être votre voisin, Seth, Claire, ou tout autre individuel ou institutionnel investisseur.

Le prêt P2P permet aux emprunteurs d'accéder à un capital modéré pour financer le lancement de leur entreprise, consolider leur dette, ou réparer leur maison, entre autres, tandis que les investisseurs individuels peuvent gagner de l'argent grâce aux intérêts sur les prêts qu'ils financent.

Comment fonctionne le prêt entre particuliers

Maintenant que vous avez compris l'essentiel du prêt entre particuliers, Voyons comment les prêts P2P se produisent réellement :

Que vous ayez l'intention de prêter ou d'emprunter de l'argent par l'intermédiaire d'un prêteur peer-to-peer, vous devrez commencer par une plateforme de prêt, comme UpStart, Cercle de financement, Prospérer, ou Club de prêt. Ces plates-formes sont l'endroit où les emprunteurs et les prêteurs sont associés afin qu'ils puissent créer des accords de prêt.

Si vous êtes un investisseur, vous pouvez choisir les types de prêts dans lesquels vous souhaitez investir, comme les prêts commerciaux ou personnels, par exemple. En outre, les investisseurs peuvent généralement choisir le niveau de risque qu'ils sont prêts à accepter, ainsi que de déterminer le calendrier qu'ils veulent prêter. Gardez à l'esprit, les plateformes de prêt ont chacune leurs propres qualifications pour savoir qui peut et ne peut pas investir dans des prêts via leur marché, vous devrez donc être approuvé en tant qu'investisseur avant de pouvoir commencer à investir de l'argent dans vos pairs.

Si vous souhaitez ouvrir un prêt avec un prêteur peer-to-peer, vous devrez suivre un processus de demande fourni par la plate-forme de prêt de votre choix. Chacun fonctionne un peu différemment, mais la plupart incluent des vérifications de crédit.

De là, vous serez soit approuvé, soit refusé un prêt. Si vous êtes approuvé, il vous sera présenté des offres de financement de différents investisseurs qui pourraient accepter de financer votre prêt. Parfois, il peut s'agir d'un seul investisseur, tandis que d'autres fois, plusieurs investisseurs financeront votre prêt, dans quel cas, vos paiements de prêt et les intérêts seront répartis entre eux.

Comme tout autre type de prêt, les prêts entre pairs ont également des taux d'intérêt, c'est ainsi que les investisseurs individuels peuvent réaliser un profit. Bien sûr, la plate-forme de prêt veut également participer à l'affaire, ils factureront donc une somme modique aux investisseurs.

A quoi peuvent servir les prêts P2P ?

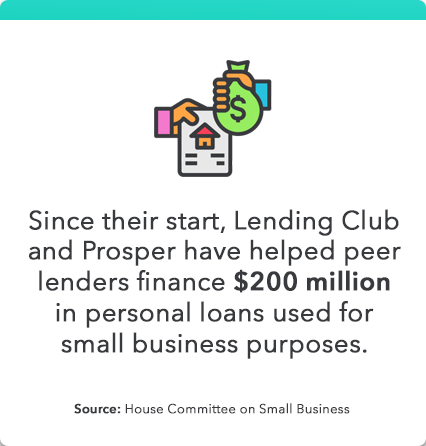

Cela dépend du type de prêt que vous ouvrez et des types de prêt proposés par votre plateforme de prêt. L'une des utilisations les plus courantes des prêts P2P est le financement des petites entreprises. Selon le comité de la Chambre sur les petites entreprises, les meilleures plateformes de prêt entre pairs, Club de la prospérité et des prêts, ont aidé des investisseurs à financer 200 millions de dollars de prêts personnels utilisés à des fins de petites entreprises.

En outre, ces plateformes proposent également les types de prêts suivants :

- Lending Club propose des prêts personnels, prêts commerciaux, refinancement automatique, et le financement des soins médicaux.

- Prosper propose plusieurs autres types de prêts, comprenant:

- Prêts de consolidation de dettes

- Prêts de rénovation domiciliaire

- Prêts à court terme et prêts relais

- Prêts automobiles et véhicules

- Prêts aux petites entreprises

- Prêts bébé et adoption

- Financement de bague de fiançailles

- Prêts pour occasions spéciales

- Prêts verts

- Prêts militaires

Vous ne voyez pas le type de prêt que vous recherchez ? Il existe plusieurs autres plateformes de prêt qui proposent des prêts P2P, Plus sur cela dans un instant! Gardez à l'esprit que les prêts personnels sont connus pour être assez polyvalents en ce qui concerne leur utilisation. Consolidation de la dette, factures médicales, et la dette étudiante sont quelques applications courantes pour l'utilisation de prêts personnels.

Noter: Comme toute autre décision financière que vous prenez au cours de votre vie, il est important de considérer les différentes options de prêt dont vous disposez, qu'il s'agisse d'emprunter auprès d'un autre prêteur P2P, ou opter pour une méthode de prêt totalement différente.

Avantages et inconvénients du prêt P2P

Selon de quel côté du contrat de prêt vous vous trouvez, le prêt entre pairs présente différents avantages et inconvénients, qui peut également varier en fonction de votre situation financière et de votre mode de vie. Voici quelques-uns des avantages et des inconvénients que vous pouvez rencontrer en tant que participant à la sphère du prêt entre particuliers.

Pour les emprunteurs

- Pro: Les emprunteurs peuvent obtenir des prêts de plus petits montants.

- Pro: Les petits prêts entre particuliers peuvent généralement être remboursés plus rapidement.

- Pro: Le processus de prêt entre particuliers peut être plus rapide que les prêts conventionnels.

- Pro: Les prêts P2P sont généralement non garantis, les emprunteurs n'ont donc pas besoin d'utiliser leur propriété ou leurs actifs comme garantie.

- Inconvénient : Les emprunteurs peuvent garder leur anonymat vis-à-vis des investisseurs et ne communiquer avec la plateforme de prêt que si nécessaire.

- Inconvénient : Les prêts entre pairs peuvent avoir des taux d'intérêt plus élevés que les prêts conventionnels. Cependant, certains économistes soutiennent que les prêts P2P offrent des options plus judicieuses par rapport aux prêts par carte de crédit.

Note importante: Comme tout autre type de prêt, votre taux de prêt peut varier en fonction de vos antécédents de crédit, cote de crédit, et d'autres facteurs qui influencent le processus d'approbation et d'offre de votre prêteur. En général, ceux qui ont des cotes de crédit élevées sont plus susceptibles d'être admissibles à de meilleures conditions de prêt, y compris des taux d'intérêt plus bas dans certains cas.

Pour les investisseurs

- Pro: La mise en route est simple, tout comme la gestion des investissements.

- Pro: Vous pouvez adapter votre budget, profil, et l'évaluation des risques à vos besoins.

- Inconvénient : Les prêts entre pairs ne sont pas assurés ou soutenus par le gouvernement, qui pourrait présenter un risque financier substantiel en cas de défaut de l'emprunteur sur le prêt. Cependant, Les prêteurs P2P sont désormais tenus de s'inscrire auprès de la SEC pour atténuer les risques.

Investir dans des prêts P2P présente un certain niveau de risque pour les investisseurs, quels que soient les types de prêts qu'ils choisissent de financer, c'est juste la nature de l'investissement! Quelle que soit la voie d'investissement que vous choisissez :actions, obligations, actions de penny, etc.—garder à l'esprit les meilleures pratiques d'investissement. Pour des conseils supplémentaires et des conseils d'investissement généraux, consultez cet article sur la façon de commencer à investir.

Considérations particulières à faire sur les prêts P2P

Avant de contracter un prêt P2P, le Bureau de la protection financière des consommateurs recommande de prendre les précautions suivantes :

- Passez en revue vos revenus et vos dépenses.

- Examinez votre budget pour déterminer ce que vous pouvez vous permettre de payer, et combien vous devez emprunter.

- Vérifiez votre crédit et recherchez les écarts. Des erreurs dans votre rapport de crédit peuvent réduire votre pointage.

- Renseignez-vous sur vos options en magasinant.

Principales plateformes de prêt P2P

Nous avons déjà mentionné Lending Club et Prosper comme deux des plateformes de prêt P2P les plus populaires, mais ce ne sont pas les seules options disponibles ! Voici quelques-unes des autres principales plateformes de prêt P2P parmi lesquelles choisir :

- Parvenu

- Cercle de financement

- StreetShares

- Peerform

- Kiva

Lorsque vous choisissez une plateforme de prêt peer-to-peer avec laquelle travailler, envisagez d'utiliser des ressources telles que le Better Business Bureau et le Consumer Financial Protection Bureau pour vous aider à trouver la plate-forme la mieux adaptée à vos intérêts financiers et à votre sécurité.

Certaines plateformes se concentrent même sur le financement de prêts pour certains groupes comme les petites entreprises, femmes entrepreneurs, et vétérans, cela vaut donc la peine d'examiner une variété d'options avant de prendre votre décision !

Points clés à retenir

- Le prêt entre particuliers est une option de financement qui permet aux investisseurs particuliers d'offrir des prêts aux particuliers qui recherchent des Entreprise, auto, et d'autres types de prêts.

- Le prêt peer-to-peer a lieu sur les plateformes de prêt P2P, qui créent un espace convivial pour les emprunteurs et les prêteurs pour conclure des accords de prêt moyennant des frais.

- L'emprunt et le prêt via les plateformes de prêt P2P comportent plusieurs avantages et inconvénients à connaître avant d'aller de l'avant.

- Vous avez le choix entre plusieurs plateformes de prêt. Assurez-vous de bien vérifier vos options pour trouver la solution qui vous convient le mieux !

Besoin d'aide pour établir un budget pour rembourser la dette de votre prêt ? Ou une stratégie budgétaire pour vous positionner pour commencer à investir ? Mint vous permet de créer des solutions de budgétisation personnalisées pour vous aider à atteindre vos objectifs.

Sources

Administration des petites entreprises | Comité de la Chambre sur les petites entreprises | Expérien | La Réserve fédérale | Club de prêt | Nasdaq.com | Bureau de la protection financière des consommateurs | L'équilibre | Bureau d'éthique commerciale

-

Comment choisir le meilleur compte d'épargne santé pour vos besoins

Même si ce serait bien dêtre un super-héros invincible qui ne tombe jamais malade, la plupart dentre nous nont pas cette chance. Puisque nous nous attendons à rencontrer des problèmes de santé à un mo

-

Infidélité financière :10 signaux d'alarme à repérer et à éviter

Cet article peut contenir des liens de nos partenaires. Veuillez lire comment nous gagnons de largent pour plus dinformations. Largent est lune des plus grandes sources de conflit pour les couples. P

-

Faire des cadeaux de vacances maison ? Assurez-vous d'éviter ce piège

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Six actions à acheter pour vaincre la « morsure fiscale de Biden »

Le fisc arrive... et il est faim . Le président américain Joe Biden et son équipe dassociés du grand gouvernement ont dévoilé un budget qui fait pencher la balance à 6 000 milliards de dollars. Il

investir

-

Retraite radicale :pouvez-vous prendre votre retraite dans la trentaine ou la quarantaine ? Que souhaitez-vous savoir

Retraite radicale :pouvez-vous prendre votre retraite dans la trentaine ou la quarantaine ? Que souhaitez-vous savoir © Monkey Business Images/Shutterstock.com De nombreux travailleurs aimeraient prendre leur retraite au milieu de la trentaine ou au début de la quarantaine pour profiter de leur jeunesse, la santé e...

-

Qu'est-ce que le financement par actions ?

Qu'est-ce que le financement par actions ? Le financement par actions désigne la vente dactions dune entreprise afin de lever des capitaux. Les investisseurs qui achètent les actions achètent également des droits de propriété sur la société. L...

-

Comment obtenir une assurance pour payer un ordinateur endommagé

Comment obtenir une assurance pour payer un ordinateur endommagé Perdre lusage de votre ordinateur est toujours une possibilité réelle. Les ordinateurs semblent parfois intacts mais ne fonctionnent plus en raison de dommages internes, dont la nature est souvent inc...

-

Voici combien paie un compte d'épargne à haut rendement

Voici combien paie un compte d'épargne à haut rendement Les comptes dépargne à haut rendement sont lun des moyens les plus intelligents de faire fructifier votre argent. Voici ce que vous devez savoir avant douvrir lun de ces comptes. (iStock) Si vous ch...