Marché monétaire vs CD :qu'est-ce qui vous convient ?

Tant les comptes du marché monétaire que les certificats de dépôt (CD) permettent à votre épargne de générer des intérêts. En général, Les comptes du marché monétaire offrent des taux d'intérêt plus bas mais plus de flexibilité pour retirer de l'argent. D'autre part, Les CD bloquent votre argent pendant un certain temps, mais ils offriront probablement un meilleur taux d'intérêt.

Après avoir commencé à économiser de l'argent, vous envisagerez probablement les nombreuses options pour générer des intérêts sur votre épargne. Même si vous possédez un compte d'épargne traditionnel, vous pourriez vous tourner vers un compte du marché monétaire ou un certificat de dépôt (CD) comme d'autres choix qui pourraient convenir à votre situation. Mais choisir entre le marché monétaire et le CD peut être difficile.

Bien que les comptes du marché monétaire et les CD présentent des similitudes avec les comptes d'épargne traditionnels, ils ont souvent des taux d'intérêt plus élevés. Cela signifie que votre épargne augmentera plus rapidement avec le temps, mais il est bon de connaître à la fois les avantages et les inconvénients de ce type de comptes.

Lisez la suite pour savoir comment choisir entre un compte du marché monétaire et un CD ainsi que des détails sur ces deux types de comptes.

Choisir entre compte du marché monétaire et CD

Lors du choix d'un compte d'épargne comme un compte monétaire ou un CD, il peut être utile d'examiner les similitudes et les différences. En outre, il est bénéfique de réfléchir à votre situation particulière, y compris vos besoins à court et à long terme.

Utilisez le tableau suivant pour vous guider vers un compte d'épargne qui pourrait vous convenir.

Compte du marché monétaire

CD

La flexibilité

Permet jusqu'à six retraits par mois , permettant un investissement à court terme. L'argent est généralement immobilisé période de temps définie , donc mieux comme investissement à long terme.Taux d'intérêt

A généralement un taux d'intérêt plus élevé qu'un compte d'épargne traditionnel , mais souvent inférieur à un CD. Le taux d'intérêt peut changer au fil du temps. taux d'intérêt plus élevé que la plupart des autres comptes d'épargne , mais inférieur aux stocks. Prévisible, taux d'intérêt fixe.Pénalités

Généralement pas de pénalités ni de frais .Peut inclure pénalités de retrait anticipé .La balance minimum

Peut exiger un solde minimum de 500 $ à 25 $, 000 ou plus.Mai exiger un solde minimum de 500 $ à 10 $, 000 ou plus.Sécurité

Soutenu par Assurance FDIC jusqu'à 250 $, 000.Soutenu par Assurance FDIC jusqu'à 250 $, 000.Bien que cela donne un aperçu de haut niveau à la fois des comptes du marché monétaire et des CD, il peut également être utile d'examiner de plus près ces deux types de comptes.

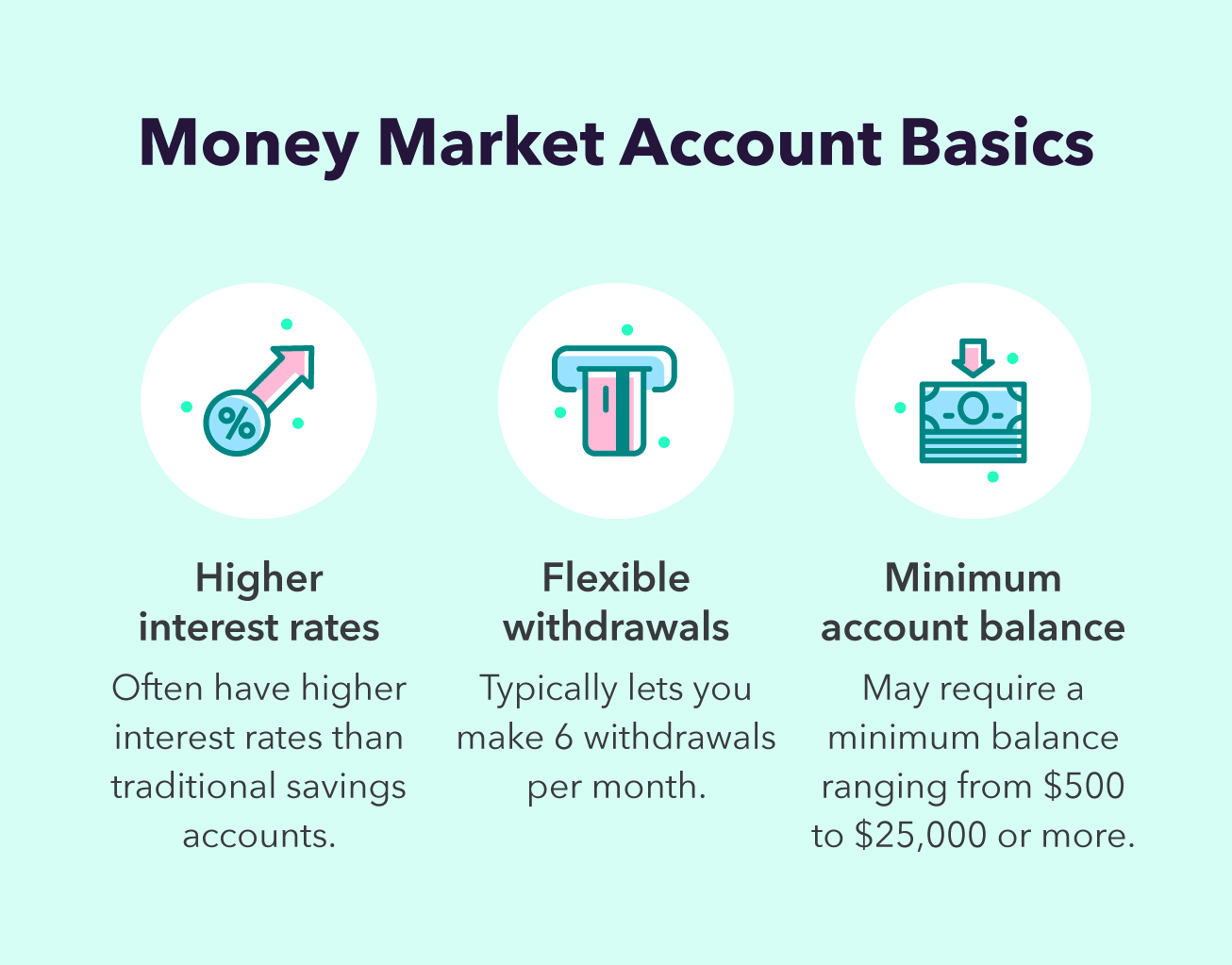

Qu'est-ce qu'un compte du marché monétaire ?

Un compte du marché monétaire est un type de compte d'épargne qui rapporte des intérêts au fil du temps. Comme un compte d'épargne traditionnel, un compte de marché monétaire vous permet de retirer de l'argent jusqu'à six fois par mois. Certains comptes du marché monétaire incluent même des cartes de débit pour des retraits faciles.

Cela dit, la principale raison de choisir un compte du marché monétaire est qu'il peut avoir un taux d'intérêt plus élevé qu'un compte d'épargne traditionnel. Cependant, ce taux d'intérêt plus élevé résulte souvent d'un solde de compte requis, qui peut varier de 500 $ à 25 $, 000 ou plus. Aussi, le taux d'intérêt d'un compte du marché monétaire peut changer au fil du temps.

Surtout, les comptes du marché monétaire sont assurés par la Federal Deposit Insurance Corporation (FDIC), ce qui signifie que votre argent est soutenu par le gouvernement fédéral jusqu'à 250 $, 000 si l'institution financière détenant votre argent venait à faire faillite.

Voici les points clés à retenir lors de l'examen d'un compte du marché monétaire :

- Similaire à un compte d'épargne : Vous pouvez retirer de l'argent jusqu'à six fois par mois, souvent avec la commodité d'une carte de débit.

- Peut avoir un solde minimum requis :Votre compte peut nécessiter un solde minimum pour le garder ouvert.

- Pourrait avoir un taux d'intérêt plus élevé : Des taux d'intérêt plus élevés aident votre argent à fructifier plus rapidement. Par exemple, sur 10 $, 000 dépôt, la différence entre un taux d'intérêt de 0,1 % et 1 % est de près de 500 $ après cinq ans.

- L'argent est assuré par la FDIC : Votre compte est assuré jusqu'à 250 $, 000 par le gouvernement fédéral.

Alors que les comptes du marché monétaire offrent un moyen flexible de ranger votre épargne, un CD peut offrir des taux d'intérêt encore plus élevés, mais avec moins de flexibilité.

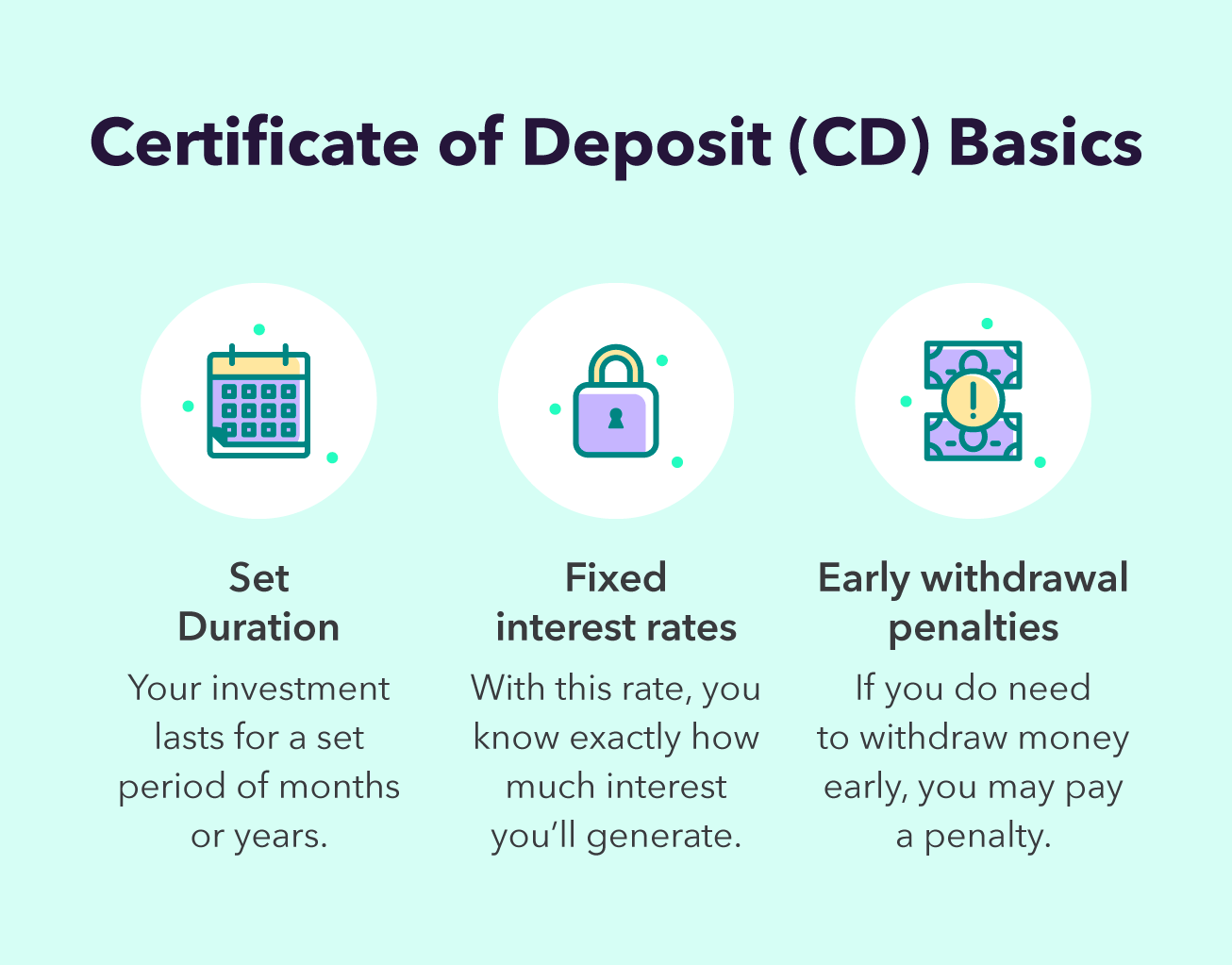

Qu'est-ce qu'un CD ?

Un certificat de dépôt (CD) est un type de compte d'épargne qui nécessite un dépôt défini pour une période de temps définie. Contrairement à un compte d'épargne traditionnel, vous ne pouvez généralement pas effectuer de retraits réguliers d'un CD sans pénalité. Au lieu, vous vous arrangerez pour que votre argent vous soit remboursé avec intérêt après une période de temps prédéterminée - aussi courte que quelques mois et jusqu'à cinq ans ou plus.

Cependant, en échange d'un manque de flexibilité, Les CD offrent souvent des taux d'intérêt plus élevés que les comptes du marché monétaire. En outre, le taux d'intérêt pour un CD est fixe, ce qui signifie que vous pouvez anticiper exactement combien d'argent vous gagnerez au fil du temps en investissant dans votre CD.

Votre CD peut nécessiter un dépôt minimum - généralement de 500 $ à 10 $, 000 - mais la plupart des CD n'ont pas de frais de compte pour leur durée. Cela dit, un CD entraîne généralement une pénalité pour les retraits anticipés du compte, vous voudrez donc vous assurer que vous n'avez pas besoin d'accéder à cet argent pendant toute la durée.

Comme les comptes du marché monétaire, Les CD sont soutenus par la FDIC, ce qui signifie que votre investissement sera protégé par le gouvernement fédéral jusqu'à 250 $, 000.

Voici ce que vous devez garder à l'esprit à propos des CD :

- Définir la durée : Un CD a une durée déterminée - généralement plusieurs mois ou années.

- Peut entraîner des pénalités pour les retraits anticipés : Si vous avez besoin d'accéder à votre argent, vous pouvez le retirer, mais vous devrez peut-être renoncer aux intérêts ou payer une pénalité pour cela.

- Ont généralement des taux d'intérêt plus élevés que les autres comptes d'épargne : Bien qu'ils soient moins flexibles que les autres comptes, ils ont généralement des taux d'intérêt plus élevés. Les tarifs sont aussi généralement fixes pour la durée du CD, afin que vous sachiez exactement combien d'intérêt vous allez générer.

- Soutenu par une assurance fédérale : Votre investissement est protégé jusqu'à 250 $, 000 par la FDIC, qui fait partie du gouvernement fédéral.

Avec toutes ces connaissances, vous êtes prêt à vous demander si un compte du marché monétaire ou un CD peut vous convenir.

Quel que soit le compte que vous choisissez, vous prendrez une excellente décision pour faire croître votre épargne avec intérêt au fil du temps. En plus des comptes d'épargne, vous voudrez également envisager des comptes de retraite fiscalement avantageux qui permettent une épargne à long terme et des rendements potentiellement plus importants au fil du temps.

Pour continuer sur votre lancée d'épargne - ou pour commencer en vous engageant à épargner chaque mois - il est important de suivre tous vos comptes pour garder une vue d'ensemble de votre situation financière. Une fois que vous avez un budget, vous êtes sur la bonne voie pour atteindre vos objectifs financiers.

-

Comment vérifier un historique de voitures d'occasion gratuitement

Un rapport dhistorique de voiture peut être particulièrement utile lorsque vous achetez une voiture doccasion. Ces rapports contiennent des informations importantes telles que lhistorique des accident

-

Que sont les bandes de Bollinger ?

Les bandes de Bollinger sont un outil danalyse technique développé par John Bollinger dans les années 1980 pour le trading dactions. Les bandes comprennent un indicateur de volatilité qui mesure le ni

-

Comment obtenir une note élevée et gagner plus d'argent en tant que chauffeur Uber

Si vous conduisez actuellement pour Uber ou Lyft, ou avez envisagé dutiliser votre véhicule pour gagner de largent, alors il y a quelques astuces dont vous pouvez profiter pour gagner encore plus. Le

-

Cela vaut-il la peine d'obtenir un financement automobile en 2020?

Plus de 1,49 million de voitures doccasion ont été financées au Royaume-Uni au cours des 12 mois précédant février 2020 selon Statista. Cela montre à quel point le financement dune voiture est populai

investir

-

4 fois le refinancement d'un prêt étudiant peut vous faire économiser gros

4 fois le refinancement d'un prêt étudiant peut vous faire économiser gros Il ny a rien de bon marché à aller à luniversité. Selon le conseil dadministration, le coût moyen des frais de scolarité et des frais pour lannée scolaire 2014-2015 était de 31 $, 231 dans les collège...

-

Qu'est-ce que l'intérêt imputé?

Qu'est-ce que l'intérêt imputé? Les intérêts imputés sont les intérêts que le prêteur estime être perçus, indépendamment de ce que le prêteur reçoit réellement. Les agences de perception des impôts utilisent les intérêts imputés pou...

-

Comment acheter des coussins de canapé de remplacement vraiment bon marché

Comment acheter des coussins de canapé de remplacement vraiment bon marché Parfois, les coussins prennent un coup et doivent être remplacés. Vous voudrez peut-être acheter des coussins de canapé de remplacement si votre canapé est vieux, de mauvaise qualité ou vous lavez ac...

-

Qu'est-ce que la structure d'entreprise ?

Qu'est-ce que la structure d'entreprise ? La structure dentreprise fait référence à la structure juridique dune organisation reconnue dans une juridiction donnée. La structure juridique dune organisation est un déterminant clé des activités q...