Une astuce simple pour tirer le meilleur parti de votre portefeuille de retraite

La stratégie la plus fondamentale pour investir à long terme est l'allocation d'actifs. Mais garder une allocation, c'est rééquilibrer son portefeuille, et le rééquilibrage est lourd de complications, l'une d'entre elles étant les implications fiscales des ventes que vous devez effectuer. Une astuce simple peut vous aider à résoudre ce problème, mais regardons d'abord de plus près l'allocation d'actifs et le rééquilibrage. (Voir aussi :La meilleure allocation d'actifs pour votre portefeuille)

Qu'est-ce que l'allocation d'actifs ?

L'idée de l'allocation d'actifs est de répartir vos investissements entre différentes catégories (actions, obligations, espèces, or, immobilier, etc.), avec les pourcentages dans chaque catégorie choisie pour équilibrer votre désir de rendement et votre volonté de prendre des risques.

Il existe de nombreuses règles de base pour l'allocation d'actifs.

Répartir votre richesse autour

Une solution simple consiste à définir la fraction d'actions de votre portefeuille égale à 100 moins votre âge. Ainsi, un jeune de 24 ans opterait pour un portefeuille de 76% d'actions avec le reste en obligations. Chaque année, le portefeuille devient un peu plus conservateur, passant progressivement à seulement 35 % des actions à l'âge de 65 ans.

Une allocation d'actifs défendue par l'écrivain financier Harry Browne était un simple 25% chacun divisé entre les actions, obligations, or, et en espèces.

De nombreux rédacteurs et conseillers financiers ont des modèles d'allocation d'actifs. Il y a, bien sûr, aucun moyen de savoir quelle allocation d'actifs s'avérera être la meilleure (jusqu'à ce que le futur arrive, et il s'avère qu'une allocation d'actifs de 100 % dans ce qui a le plus augmenté aurait été la meilleure).

Mon propre sentiment est que tout portefeuille raisonnablement bien diversifié conviendra :choisissez-en un. S'en tenir à une allocation d'actifs signifie que vous évitez automatiquement l'erreur de mettre tout votre argent dans l'investissement à chaud de l'année dernière. (Voir aussi :Comment savoir si une entreprise vaut votre investissement)

Qu'est-ce que le rééquilibrage ?

Parce que les prix des investissements sont en constante évolution, votre portefeuille sera presque immédiatement déséquilibré. Si les stocks ont augmenté, le pourcentage de votre portefeuille investi en actions sera supérieur au niveau cible. Le rééquilibrage consiste à ramener chaque catégorie de votre portefeuille à son pourcentage cible. (Voir aussi :7 outils et applications d'investissement en ligne)

En théorie, le rééquilibrage est facile :

- Calculez votre actif total.

- Appliquez vos pourcentages cibles pour déterminer combien d'argent vous devriez avoir dans chaque catégorie.

- Dans n'importe quelle catégorie qui dépasse son allocation, vendre suffisamment pour ramener la catégorie à la cible.

- Utilisez l'argent de ces ventes pour acheter le montant approprié dans chaque catégorie qui était sous son pourcentage.

En pratique, le rééquilibrage est plus délicat que cela, pour plusieurs raisons.

Complications de rééquilibrage

Le premier problème avec le rééquilibrage est de décider à quelle fréquence le faire. Vous pouvez le faire tous les jours - ou même à chaque seconde - en vendant un peu de tout ce qui a augmenté d'un centime et en achetant tout ce qui a diminué d'un centime, mais un tel barattage ne ferait qu'ajouter de la complexité et des dépenses sans aucun avantage particulier. Le consensus général est que le rééquilibrage annuel est à peu près correct, mais vous pourriez faire valoir qu'il serait préférable de le faire mensuellement ou trimestriellement.

Le deuxième problème avec le rééquilibrage est la procrastination. Il n'y a qu'une inertie naturelle - c'est une chose de plus à faire, mais qui n'a pas de véritable échéance, donc c'est remis à plus tard. (Voir aussi :10 façons d'arrêter de procrastiner)

Il y a un autre facteur, bien que, c'est-à-dire qu'après un an, votre portefeuille est probablement assez éloigné de ses pourcentages cibles, mais dans ce qui semble être une bonne manière. Vous aurez plus de gagnants et moins de perdants, et qui ne veut pas ça ? Vendre vos gagnants est toujours difficile, et acheter les retardataires encore plus dur.

Ce sont deux vrais problèmes, mais ce post concerne le troisième problème avec le rééquilibrage, qui est des impôts.

Efficacité fiscale dans le rééquilibrage

Outre le fait qu'il soit difficile de laisser partir vos gagnants, le rééquilibrage soulève également la question de l'impôt sur les plus-values. Toutes ces ventes de gagnants entraînent des dettes fiscales. (Pire, puisque vous ne vendez pas les perdants, vous n'avez même pas de pertes pour compenser vos gains.)

Rééquilibrer via les contributions plutôt que les ventes

Il y a une astuce de base pour améliorer ce problème, qui marche plutôt bien : Utilisez vos cotisations pour rééquilibrer votre portefeuille. Au lieu de diviser vos contributions de la même manière que vos pourcentages cibles, divisez-les de manière à rapprocher votre portefeuille de l'équilibre.

Les calculs peuvent devenir compliqués si vous les laissez faire, mais vous n'avez pas besoin de les laisser faire.

Si vous cotisez fréquemment, et surtout si un seul apport n'est pas assez important pour rééquilibrer entièrement votre portefeuille, vous pouvez le faire de la manière la plus simple possible :déterminez quelle catégorie est le plus en dessous de sa cible, et mettez toute votre contribution dans cette seule catégorie. Refaire le calcul pour chaque contribution, et votre portefeuille restera raisonnablement proche de votre allocation d'actifs souhaitée.

La même chose peut fonctionner lorsque vous quittez la phase de cotisation de votre vie et passez à la phase de prélèvement :utilisez vos retraits pour rétablir l'équilibre de votre portefeuille en vendant de la catégorie qui dépasse le plus sa cible.

Le rééquilibrage en ciblant vos cotisations fonctionne très bien, surtout dans les premières phases de constitution de votre portefeuille, lorsque la contribution de chaque mois est importante par rapport à la taille de votre portefeuille total.

Après dix ou vingt ans, votre portefeuille (nous l'espérons beaucoup) sera important par rapport à la contribution de chaque mois, et il s'éloignera de votre allocation d'actifs cible plus rapidement que le ciblage de vos contributions ne peut le ramener à la normale. Ceci est quelque peu facilité par le fait que vous serez probablement en mesure de faire des contributions plus importantes au fur et à mesure que vous progresserez dans votre carrière, mais finalement, la volatilité du marché vous forcera presque certainement à revenir au plan A :vendre des choses qui ont augmenté et acheter des choses qui ont baissé. Mais une application prudente du rééquilibrage avec vos cotisations réduira au minimum le montant que vous devez vendre – et ainsi minimisera le montant des impôts sur les gains en capital que vous encourez. (Utilisation judicieuse des comptes fiscalement avantageux, comme les IRA et les 401(k)s, aidera aussi.)

Vous gérez vos fonds de retraite via l'allocation d'actifs ? Quelles astuces utilisez-vous pour garder tout en équilibre?

-

Devriez-vous fusionner les finances avec votre conjoint ?

La gestion financière est lune des considérations les plus importantes que les couples mariés doivent prévoir. Le stress financier peut mettre à rude épreuve un mariage et est lune des principales c

-

Voici le salaire minimum actuel dans chacun des 50 États américains

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Comment déterminer si je suis insolvable pour un allégement fiscal

Si vous êtes fauché, vous pourriez bénéficier dun allégement fiscal. Chaque fois quune dette est annulée (ce qui signifie quelle a été annulée par le biais dun règlement de dette), il est possible qu

-

Comment vérifier l'historique des messages texte en ligne pour AT&T

En utilisant le portail en ligne (voir Ressources pour lURL), tout client AT&T sans fil peut vérifier son utilisation des SMS. Cela permettra aux clients dAT&T de voir leur activité de messagerie text

investir

- Indice de volatilité Cboe (VIX) :qu'est-ce que c'est et comment est-il mesuré ?

- Guide du débutant en fusions et acquisitions

- Qu'est-ce qu'un plan de trading ?

- Profil de l'investisseur réussi

- Éviter les escroqueries à l'investissement

- Actions ordinaires vs actions privilégiées :quelle est la différence ?

-

Comment réduire votre taux d'intérêt avec Discover Card

Comment réduire votre taux d'intérêt avec Discover Card Si vous avez une carte de crédit Discover Card, vous vous demandez peut-être sil existe un moyen pour vous dobtenir un taux dintérêt inférieur sur votre solde impayé. Plus votre taux dintérêt est élev...

-

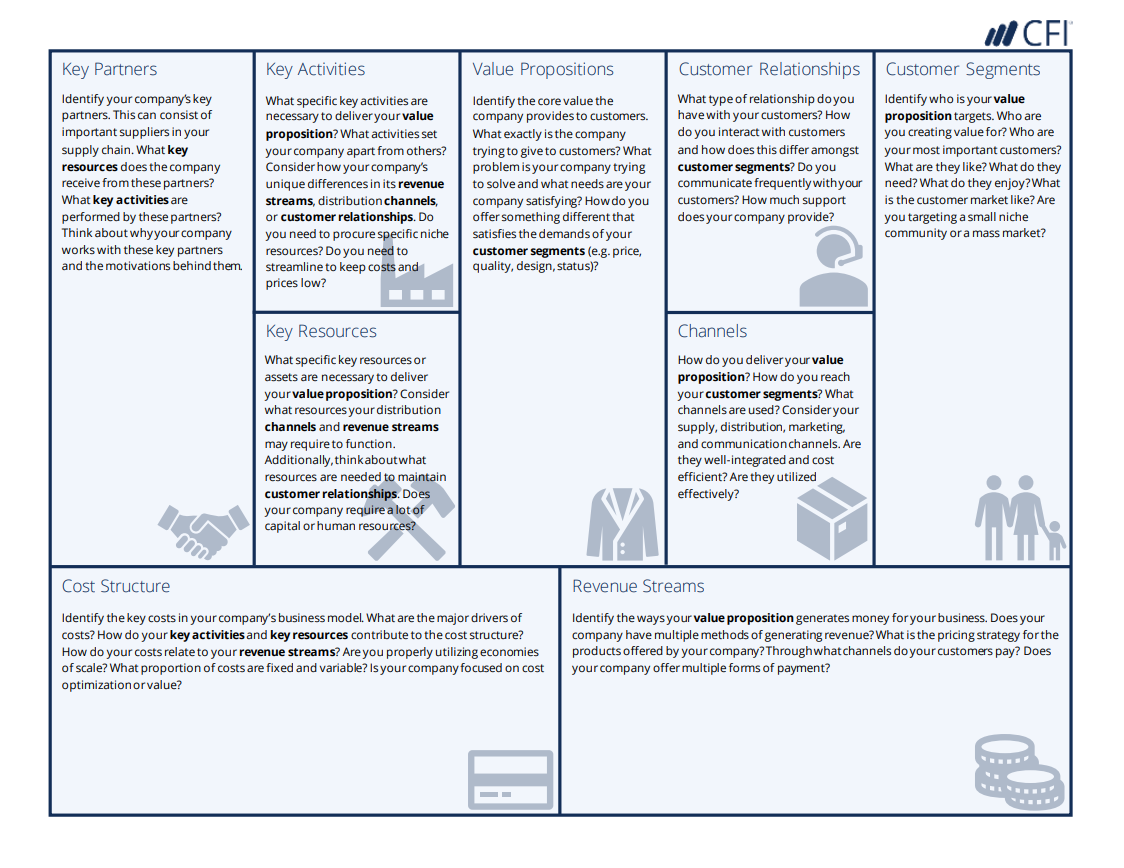

Qu'est-ce que le Business Model Canvas ?

Qu'est-ce que le Business Model Canvas ? Le canevas du modèle daffaires est une planification stratégique Planification stratégique La planification stratégique est lart de formuler des stratégies daffaires, les mettre en œuvre, et évaluer l...

-

Recherche d'un échange de crypto-monnaie sûr :un guide

Recherche d'un échange de crypto-monnaie sûr :un guide En 2014, Mont Gox, qui à lépoque était responsable de plus de 70% des transactions Bitcoin dans le monde et était à lépoque de loin le plus grand échange Bitcoin, a dû déclarer faillite en raison du v...

-

Qu'est-ce qu'un intermédiaire financier ?

Qu'est-ce qu'un intermédiaire financier ? Un intermédiaire financier fait référence à une institution qui agit comme intermédiaire entre deux parties afin de faciliter une transaction financière. Les institutions communément appelées interméd...