Les 8 seules règles d'investissement que vous devez savoir

Investir peut sembler compliqué. Mais ce n'est vraiment pas une fois que vous réalisez que la plupart de ce que vous devez savoir peut tenir sur une assez petite liste.

Quel que soit votre objectif d'investissement, vous pouvez gagner de l'argent simplement en suivant quelques règles simples. Voici huit règles qui vous mettront sur la voie du succès en matière d'investissement.

1. Investissez autant que vous le pouvez

C'est très simple. Plus vous investissez, plus vous vous retrouvez avec le temps. Le S&P 500 du marché boursier, qui suit la performance des plus grandes entreprises américaines, un rendement annuel moyen de 7,25 % entre 2006 et 2015, selon les chiffres suivis par la Stern School of Business de l'Université de New York. Et il est en moyenne de plus de 9 % par an depuis 1928. Vous n'obtiendrez pas de meilleurs retours sur votre argent partout autre. Même de petites augmentations de vos cotisations de placement peuvent faire une grande différence. Un 5$, 000 investissement annuel se transformerait en 74 $, 000 en 10 ans, sur la base d'un rendement de 7 %. Un 6 $, 000 investissement annuel vaudrait 88 $, 000. Un $7, 000 investissement deviendrait 103 $, 000.

2. Commencez tôt

L'une des choses les plus importantes à savoir sur l'investissement est que plus vous commencez tôt, plus vous finirez avec à long terme. Il y a beaucoup de gens qui ne commencent à investir pour leur retraite que très tard dans la vie, et ils se retrouvent avec un pécule beaucoup plus petit qu'ils ne l'avaient imaginé au départ. C'est parce qu'ils n'ont pas pu profiter du phénomène des rendements composés. Disons que vous commencez à épargner pour la retraite à 40 ans, mettre de côté 1 $, 500 par mois. En supposant un rendement annuel de 7 %, à 60 ans, vous aurez environ 789 $, 000. Mais si vous avez commencé à 30 ans, vous vous retrouveriez avec 1,8 million de dollars après la même période. Commencer à 20 ans, et c'est un montant très confortable de 3,84 millions de dollars.

3. Regardez à long terme

Le marché boursier est volatil par nature, mais comme nous l'avons indiqué plus haut, il tend généralement à la hausse au fil du temps. Si vous investissez sur un horizon court de moins de trois ans, vous ne pouvez pas gagner d'argent du tout. En réalité, vous risquez de perdre un peu. Mais si vous étendez votre horizon à 10, 20, ou 40 ans dans le futur, vous profiterez de gains solides sur une base annuelle moyenne et voir la volatilité s'atténuer.

4. Investissez fréquemment dans des montants similaires plutôt que dans une somme forfaitaire

Vous pensez peut-être avoir une bonne idée du moment précis où les marchés vont monter et quand ils vont baisser. Mais les chances sont, vous devinez comme tout le monde. « Tirer le marché » n'est pas quelque chose que l'investisseur moyen peut faire avec succès sur une base régulière. Il est beaucoup plus logique d'investir un montant fixe pendant des périodes régulières, généralement mensuelle ou trimestrielle. C'est ce qu'on appelle « la moyenne des coûts en dollars, " et cela fonctionne pour les investisseurs car vous finissez par acheter plus d'actions lorsque les prix sont bas et moins d'actions lorsque les prix sont élevés.

5. Utilisez des comptes fiscalement avantageux, et Max les sortir

Si vous vous concentrez sur la retraite - et vous devriez l'être - il y a de grands avantages à ouvrir des comptes de retraite 401K et individuels, en raison des lois fiscales qui encouragent les gens à épargner et à investir. Avec les plans 401K offerts par votre employeur, les cotisations que vous versez sont déduites de votre revenu imposable. Avec un Roth IRA, vos investissements fructifient et vous ne payez aucun impôt sur les gains en capital lorsque vous retirez votre argent à la retraite.

Un 401K vous permet de déposer jusqu'à 17 $, 500 par an. Un Roth IRA permet jusqu'à 5 $, 500 en cotisations annuelles. Si vous pouvez les maximiser, vous serez en pleine forme.

Il existe d'autres véhicules fiscalement avantageux, dont 529 plans d'épargne-études et comptes Coverdell, qui vous permettent d'investir de l'argent sans en donner autant à l'Internal Revenue Service. Dans certains cas, l'argent peut fructifier à l'abri de l'impôt et vous bénéficiez en plus d'un crédit d'impôt. Utilisez ces comptes, et vos retours sur investissement globaux seront plus élevés.

6. Soyez agressif quand vous êtes jeune, Plus conservateur en vieillissant

Il n'y a pas de consensus exact sur la combinaison d'investissement idéale, mais la plupart des conseillers financiers suggèrent d'investir dans presque toutes les actions et fonds indiciels lorsque vous êtes jeune, parce que vous êtes loin de la retraite et que vous pouvez rattraper l'argent que vous perdez pendant les années creuses. À l'approche de la retraite, déplacez progressivement votre portefeuille pour inclure des investissements moins volatils comme les liquidités et les obligations.

7. Focus sur les fonds indiciels, Pas d'actions individuelles

C'est amusant de détenir des actions de sociétés individuelles, et acheter quelques actions d'une entreprise que vous aimez est une bonne façon de commencer à investir. Mais essayer de construire un portefeuille équilibré d'entreprises est très difficile, et il y a très peu de preuves que les êtres humains sont capables de « battre le marché » sur une base régulière. C'est pourquoi pour la plupart des investisseurs, il est judicieux d'investir dans des fonds communs de placement ou des fonds négociés en bourse qui reflètent la performance de l'ensemble du marché boursier. C'est ce qu'on appelle "l'indexation, " et c'est un moyen infaillible de gagner de l'argent au fil du temps sans la volatilité de la détention d'actions d'entreprises individuelles.

8. Faites attention aux frais et commissions

Lorsque vous investissez dans des fonds communs de placement ou des fonds négociés en bourse, jetez un coup d'œil à ce qu'on appelle un « ratio des dépenses ». C'est le montant d'argent que la société de fonds communs de placement prend avant même de voir un centime de rendement. Ces dépenses vont de bien au-dessus de 1 % à un minuscule 0,05 % par certaines maisons de courtage. Un pour cent peut sembler peu, mais cela peut certainement réduire vos retours et vous coûter des milliers de dollars au fil du temps. Fonds communs de placement gérés activement, plutôt que ceux qui suivent simplement un indice, ont généralement des ratios de dépenses plus élevés.

Gardez également à l'esprit qu'il peut y avoir des frais à chaque fois que vous achetez et vendez. Les sociétés de courtage à escompte factureront entre 6 $ et 10 $ pour chaque transaction. Cela peut s'additionner si vous faites beaucoup de trading.

Des règles que nous avons ignorées ? Partagez avec nous en commentaires !

-

Comment obtenir des listes MLS sans vous inscrire

Multiple Listing Services ou MLS est un système conçu par des professionnels de limmobilier pour coopérer avec des courtiers concurrents dans la commercialisation de leurs annonces. Les membres de la

-

WannaCry Malware a disparu mais laisse toujours une impression durable

Les ransomwares sont devenus un problème énorme Au cours des dernières années, Le ransomware est devenu un énorme problème aux États-Unis et à létranger. Cest aussi un problème unique qui est très d

-

Si vous avez la chance de toucher une pension,

Voici 6 choses que vous devez faire Les retraites appartiennent au passé, alors si vous y avez toujours droit, considérez-vous chanceux. Une fois que vous avez une pension, cependant, que vas-tu fa

-

Mark Zuckerberg vient de devenir le dernier fan de crypto-monnaies

Grâce à Mark Zuckerberg le post Facebook de aujourdhui (4 janvier, 2018), nous savons maintenant que ladoption massive des crypto-monnaies pourrait être en route... Si Facebook Inc. (Nasdaq :FB)

investir

- Qu'est-ce qu'une politique de dividende ?

- 7 choses que vous devez savoir sur l'investissement dans les actions de l'entreprise

- Notions de base sur la gestion des placements personnels pour diversifier votre portefeuille

- Quel est le prix d'offre ?

- Conseillers financiers :comment choisir et le coût

- Comparaison de l'IRA Roth et de l'IRA traditionnel

-

De quelle expérience avez-vous besoin pour devenir avocat ?

De quelle expérience avez-vous besoin pour devenir avocat ? Un avocat potentiel devrait acquérir de lexpérience dans la recherche. Devenir avocat peut exiger sept ans ou plus détudes postsecondaires. Dabord, vous devez terminer des études de premier cycle. Pu...

-

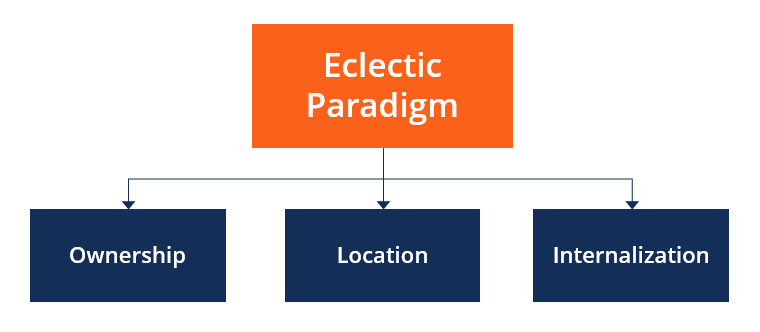

Qu'est-ce que le paradigme éclectique ?

Qu'est-ce que le paradigme éclectique ? Sur la base de la théorie de linternalisation de léconomiste britannique J.H Dunning, le paradigme éclectique est une méthode économique et commerciale pour analyser lattractivité de faire un investis...

-

13 utilisations intelligentes pour votre remboursement d'impôt

13 utilisations intelligentes pour votre remboursement d'impôt iStockphoto Si vous recevez un chèque de remboursement, pensez à lutiliser pour renforcer votre bilan personnel. Le remboursement moyen est généralement denviron 3 $, 000 , et la plupart des gens ...

-

Qualification hypothécaire :comment se préqualifier pour un prêt hypothécaire

Qualification hypothécaire :comment se préqualifier pour un prêt hypothécaire Lachat dune maison est une étape passionnante dans votre cheminement personnel. Bien que cela puisse être un moment amusant dans votre vie, vous devrez également accepter quil y a beaucoup de paperass...