La moyenne du coût en dollars est-elle la bonne stratégie pour vous ?

Vous venez de recevoir un bonus ou un héritage, et vous savez qu'investir votre argent dans des actions et des obligations est l'un des meilleurs moyens de créer de la richesse à long terme. Mais vous craignez également que vos investissements ne perdent de la valeur au lieu d'en gagner.

C'est un combat commun :vous voulez les récompenses financières qui peuvent venir d'un investissement, mais le risque potentiel de perdre de l'argent vous harcèle. (Voir aussi :Comment surmonter ces 5 choses effrayantes à propos de l'investissement)

Une stratégie d'investissement connue sous le nom de moyenne des coûts en dollars pourrait être la réponse.

Qu'est-ce que la moyenne des coûts en dollars ?

Dans la moyenne des coûts en dollars, vous n'investissez qu'une petite somme d'argent à la fois. Cela diffère de l'approche plus traditionnelle de l'investissement, dans lequel vous investiriez tout l'argent que vous avez ciblé pour les actions, obligations, ou immobilier en même temps.

Disons que vous avez hérité de 6 $, 000. Vous aimeriez investir cet argent en bourse pour qu'il grandisse avec le temps. Si vous investissiez de manière traditionnelle, vous investiriez cet argent d'un seul coup. Avec la moyenne des coûts en dollars, bien que, vous investiriez plus progressivement, peut-être en investissant 500 $ chaque mois au cours d'une année. De cette façon, vous achèteriez plus d'actions lorsque les prix sont bas, et moins de stocks lorsqu'ils sont élevés. (Voir aussi :9 questions d'investissement que vous êtes trop embarrassé pour poser)

Le principal avantage de la moyenne des coûts en dollars est qu'elle réduit votre risque financier. Supposons que vous ayez investi tout cet argent dans des actions à la fois. Un krach boursier trois mois plus tard aurait alors un impact sur tout votre argent. Mais si tu venais d'investir, dire, 1 $, 500 avant que le marché ne s'effondre, vous auriez encore 4 $, 500 de vos 6 $ d'origine, 000 n'ont pas été touchés par les turbulences financières.

Cotisations salariales versus investissement forfaitaire

Si vous cotisez le même montant à votre 401(k) chaque chèque de paie, cela équivaut à la moyenne des coûts en dollars. Par défaut, la plupart des gens ont le même montant déduit de leur salaire chaque mois, donc pas de choix à faire. La moyenne des coûts en dollars, cependant, fait généralement référence à un choix que fait l'investisseur lorsqu'il dispose d'une somme d'argent forfaitaire, comme un héritage, chèque de redevance, ou bonus. Si vous n'avez pas d'aubaine quelconque, vous n'avez généralement pas à vous soucier de savoir s'il faut ou non faire la moyenne des coûts en dollars.

Avantages et inconvénients

Le principal avantage de la moyenne des coûts en dollars est le risque réduit de perdre autant d'argent en cas de ralentissement du marché. Mais il y a un autre avantage, aussi :la moyenne des coûts en dollars permet aux investisseurs réticents d'entrer plus facilement sur le marché.

Si vous hésitez à investir, vous trouverez peut-être plus facile de sauter le pas si vous investissez une petite somme d'argent. Et c'est une bonne chose :au fil du temps, le marché boursier a eu tendance à prendre de la valeur. Si vous n'investissez pas, vous n'aurez pas la chance d'en profiter.

Tout ce qui vous encourage à investir, comme la moyenne des coûts en dollars, est positif.

Il y a un inconvénient, bien que, à cette approche :En limitant votre risque, vous limitez également la taille potentielle de vos récompenses financières.

Parce que le marché boursier a historiquement augmenté en valeur au fil du temps, il y a de fortes chances que vous fassiez plus d'argent si vous investissez une somme plus importante en une seule fois. Plus tôt vous investissez l'argent, plus il a de temps pour grandir. Par contre, si vous investissez de plus petites sommes d'argent au fil du temps, vous aurez tendance à voir des rendements plus faibles dans ce qui a toujours été un marché à tendance haussière.

Une étude récente de Vanguard l'illustre. Vanguard a étudié si les gens obtiendraient des rendements plus élevés en investissant une grosse somme d'argent en une seule fois ou en plus petites doses sur une période de six mois dans un portefeuille de 60 % d'actions et 40 % d'obligations. Ils ont découvert qu'investir la somme forfaitaire d'un seul coup produisait des rendements plus élevés environ les deux tiers du temps. Plus la période d'investissement est longue, plus il y a de chances que l'investissement forfaitaire surpasse la stratégie de la moyenne des coûts en dollars. (Voir aussi :Les bases de la répartition de l'actif)

Vous devrez décider si le risque réduit l'emporte sur le potentiel de perdre des rendements plus importants.

Bien sûr, il est très important que vous investissiez votre argent sur le long terme. Et si la moyenne des coûts en dollars, et le risque réduit qui l'accompagne, est ce qui vous encourage à le faire, alors c'est peut-être la meilleure approche pour vous.

-

Comment louer une voiture avec un mauvais crédit

Les paiements en espèces et par débit sont des options faciles dans la plupart des entreprises, mais les locations de voitures sont une exception. Ils préfèrent les cartes de crédit, et si vous nen av

-

Que sont les graphiques à barres (visualisation des données et analyse technique) ?

Diagramme à barres, comme un outil, peut être utilisé de deux manières totalement différentes lune de lautre. Le premier graphique à barres est utilisé dans la visualisation des données qui affiche de

-

Les prix du gaz atteignent leur plus haut niveau depuis 7 ans :voici comment y faire face

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

10 leçons que j'ai apprises en faisant des erreurs dans la vingtaine

Lune des plus grandes erreurs que nous commettons est que nous supposons que nous apprenons toujours de nos erreurs. Jai rencontré assez de gens qui ont peu appris de leur propre stupidité. Nous con

investir

- Qu'est-ce qu'une frontière efficace ?

- Que sont les fonds indiciels ?

- Votre guide des fonds communs de placement

- 7 comptes de placement que tous les trentenaires devraient avoir

- Comment identifier de nouveaux investissements potentiels

- Weekly Market Digest :un marché baissier n'est pas la même chose qu'une récession

-

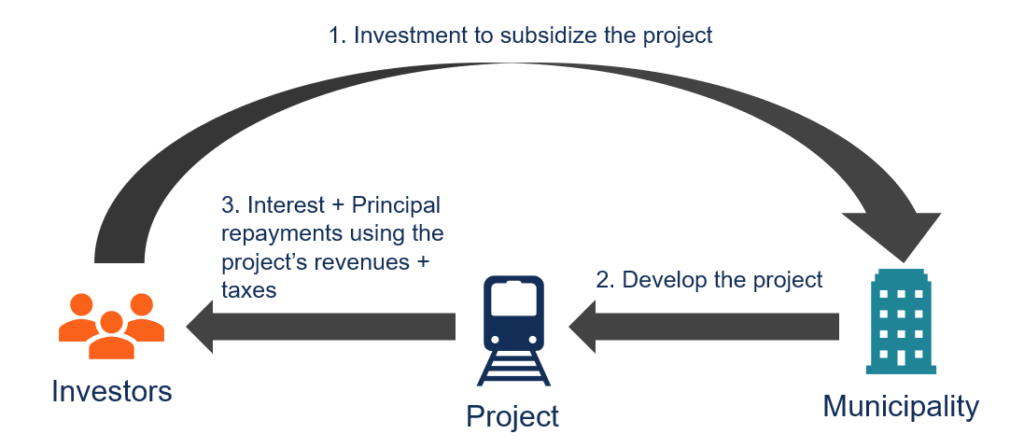

Qu'est-ce qu'une obligation générale (GO) ?

Qu'est-ce qu'une obligation générale (GO) ? Une obligation dobligation générale (GO) est un type dobligation municipale dans laquelle les remboursements dobligations (intérêts et principalPaiement de principalUn paiement de principal est un pai...

-

Qu'est-ce qu'un filtre de stock ?

Qu'est-ce qu'un filtre de stock ? Un filtre dactions est un instrument utilisé par les investisseurs et les commerçants pour séparer les actions en fonction de paramètres définis. Il offre à ses utilisateurs le choix de sélectionner d...

-

Pourquoi vous pourriez avoir besoin d'une fiducie de vie révocable

Pourquoi vous pourriez avoir besoin d'une fiducie de vie révocable Si vous êtes nommé exécuteur testamentaire de quelquun, préparez-vous à des ennuis. Dans la plupart des États, vous devrez passer par le processus dhomologation, qui comprend le dépôt de documents jud...

-

Quelles sont les déductions au-dessus de la ligne?

Quelles sont les déductions au-dessus de la ligne? Vous pensez devoir détailler pour profiter des déductions fiscales ? Détrompez-vous. Les déductions fiscales au-dessus de la ligne peuvent vous aider à réduire votre facture dimpôt sans la paperasse s...