Qu'est-ce que l'intérêt imputé?

Les intérêts imputés sont les intérêts que le prêteur estime être perçus, indépendamment de ce que le prêteur reçoit réellement. Les agences de perception des impôts utilisent les intérêts imputés pour percevoir des recettes fiscales sur les prêts inférieurs au marché et les obligations à coupon zéro. On l'appelle également obligation à escompte pur ou obligation à escompte profond.

Sommaire

- Les intérêts imputés sont les intérêts estimés à percevoir par le prêteur, indépendamment de ce que le prêteur reçoit réellement. L'agence de recouvrement des impôts utilise les intérêts imputés pour percevoir des recettes fiscales sur les prêts inférieurs au marché et les obligations à coupon zéro.

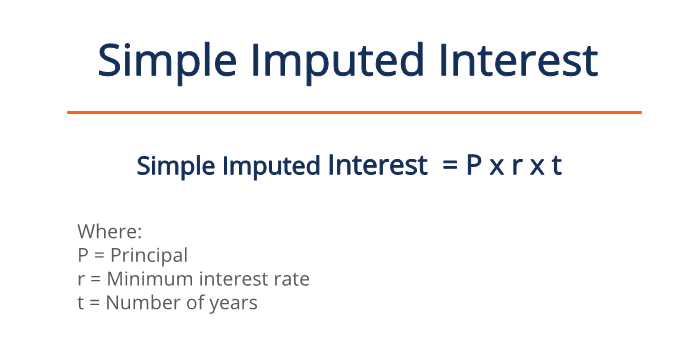

- Pour les prêts inférieurs au marché, les intérêts théoriques sont calculés en utilisant le taux d'intérêt minimum.

- Pour les obligations à coupon zéro, les intérêts théoriques sont calculés comme des intérêts courus sur la base du rendement à l'échéance.

Calcul des intérêts imputés

Implications fiscales – Scénario de base

Généralement, les prêteurs doivent déclarer les revenus d'intérêtsRevenus d'intérêtsLes revenus d'intérêts sont le montant payé à une entité pour avoir prêté son argent ou laissé une autre entité utiliser ses fonds. A plus grande échelle, Le revenu d'intérêts est le montant gagné par l'argent d'un investisseur qu'il place dans un investissement ou un projet. consentis sur leurs prêts pour être imposés. Par exemple, envisager un scénario dans lequel un prêteur prête 50 $, 000 au taux annuel de 2% avec une maturité d'un an. Le prêteur reçoit 50, 000 x 0,02 x 1 =1 $, 000 000 de revenus d'intérêts à déclarer sur leur déclaration de revenus.

Il existe deux scénarios dans lesquels les intérêts imputés s'appliquent :

1. Prêts inférieurs au marché

Les prêts inférieurs au marché se produisent lorsque les prêteurs facturent en dessous du taux d'intérêt minimum, le plus courant dans les cas de prêt à des amis et à la famille. Le taux d'intérêt minimum pour les prêts privés est déterminé trimestriellement par l'agence de recouvrement des impôts.

Au Canada, l'Agence du revenu du Canada (ARC) fixe le taux d'intérêt prescrit, et aux États-Unis, l'Internal Revenue Services (IRS) fixe le taux fédéral applicable (AFR). Le taux d'intérêt minimum est étroitement lié au rendement du Trésor. Pour les prêts inférieurs au marché, les prêteurs sont imposés sur le taux d'intérêt minimum même s'ils ne reçoivent pas d'intérêts.

Par exemple, une tante prête 100 $ à son neveu, 000 pendant trois ans sans intérêt. À l'époque, le taux prescrit est de 1,5 %. Bien que la tante ne reçoive aucun intérêt, elle doit déclarer des revenus d'intérêts de 100, 000 x 0,015 =1 $, 500 d'intérêts imputés sur chaque déclaration d'impôt pour les trois années pendant lesquelles le prêt était en cours.

2. Obligations à coupon zéro

Les obligations à coupon zéro sont des obligations qui ne rapportent aucun intérêt sur la durée, seulement une somme forfaitaire à l'échéance. Les prêteurs font un profit parce que les obligations à coupon zéro sont vendues à un prix inférieur à la valeur nominaleValeur nominaleLa valeur mentionnée sur un instrument comme une pièce de monnaie, timbre, ou la facture est appelée la valeur nominale de l'instrument. Il reste toujours constant. Cela signifie qu'à tout moment avant l'échéance, l'obligation est vendue à un prix inférieur au montant forfaitaire reçu à l'échéance.

Tandis que le temps passe, l'obligation prend de la valeur en raison des intérêts courus jusqu'à ce qu'elle atteigne sa valeur nominale à l'échéance. Les porteurs d'obligations à coupon zéro peuvent vendre l'obligation sur le marché secondaire avant son échéance; plus ils détiennent le lien, plus ils peuvent le vendre. Lors du dépôt des déclarations fiscales, les obligations à coupon zéro sont tenues de déclarer les intérêts imputés.

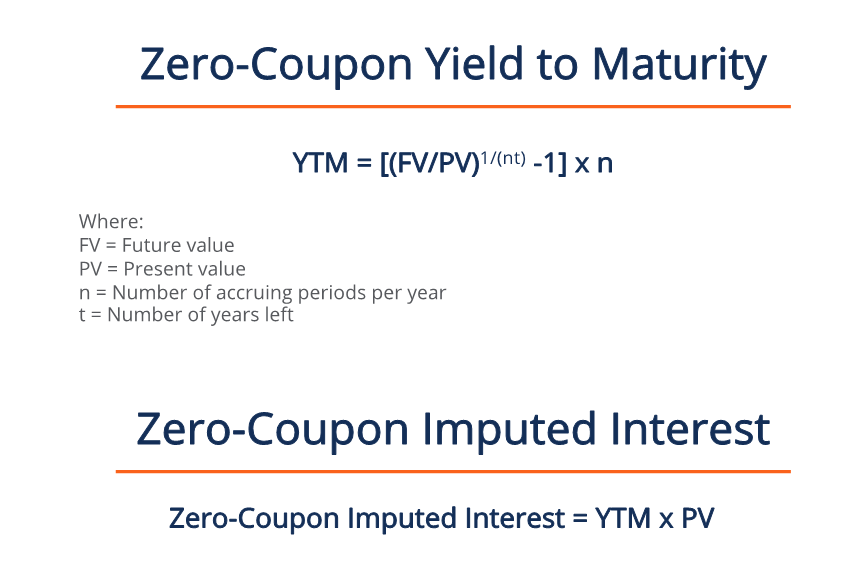

L'intérêt imputé pour l'année sur les obligations à coupon zéro est estimé comme l'intérêt couru plutôt que l'intérêt minimum comme dans les prêts inférieurs au marché. Il est calculé comme le rendement à l'échéance (YTM)Rendement à l'échéance (YTM)Rendement à l'échéance (YTM) - autrement appelé remboursement ou rendement comptable - est le taux de rendement spéculatif ou le taux d'intérêt d'un titre à taux fixe. multiplié par la valeur actuelle de l'obligation. La valeur de l'obligation à tout moment dépend du temps restant jusqu'à l'échéance, calculé comme la valeur de départ du prêt majorée des intérêts courus.

Par exemple, un emprunteur émet une obligation à coupon zéro avec une décote de 2 $, 500 d'une valeur nominale de 10 $, 000, régularisations trimestrielles, et une maturité de deux ans. A la création, le prêteur achète l'obligation pour 7 $, 500, et dans deux ans, ils recevront une somme forfaitaire de 10 $, 000.

Le YTM de l'obligation à l'émission est de [(10, 000/7, 500) 1/(4×2) -1] x 4 = 14,65% . Par conséquent, l'intérêt imputé est de 0,1465*7, 500 = 1 $, 098.44 , qui est le montant déclaré sur le formulaire fiscal du prêteur.

Supposons maintenant que le prêteur décide de vendre l'obligation après l'avoir détenue pendant un an. Le prêteur vend l'obligation au prix initial majoré des intérêts courus :7 $, 500 + 1 $, 098.44 = 8 $, 598,44 . Puisqu'il ne reste qu'un an avant l'échéance, l'intérêt imputé pour le nouveau prêteur est la valeur nominale moins le prix d'achat :10 $, 000 – 8, 598,44 = 1 $, 401.56 .

Apprendre encore plus

CFI est le fournisseur officiel de la page du programme Capital Markets &Securities Analyst (CMSA)® - CMSAInscrivez-vous au programme CMSA® de CFI et devenez un analyste certifié Capital Markets &Securities. Faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Pour continuer à apprendre et à développer vos connaissances en analyse financière, nous vous recommandons vivement les ressources supplémentaires ci-dessous :

- Intérêts courusIntérêts courusLes intérêts courus se réfèrent aux intérêts générés sur une dette en cours pendant une période de temps, mais le paiement n'a pas encore été effectué ou

- Taux fédéral applicable (AFR)Taux fédéral applicable (AFR)Le taux fédéral applicable (AFR) est le taux d'intérêt qui s'applique aux prêts personnels. Il s'agit du taux minimum applicable à ces prêts en vertu de la loi américaine.

- Rendement effectif Le rendement effectif est une mesure financière qui mesure le taux d'intérêt – également connu sous le nom de taux d'intérêt nominal – le rendement d'une obligation.

- Par ValuePar ValuePar Value est la valeur nominale ou nominale d'une obligation, ou stock, ou un coupon tel qu'indiqué sur une obligation ou un certificat d'actions. C'est une valeur statique

-

Organismes de bienfaisance qui aident les femmes à payer les frais de déménagement

Déménager peut être coûteux pour les femmes qui ont peu dargent ou déconomies. Déménager peut coûter cher. Lors dun déménagement, les femmes aux moyens modestes peuvent devoir payer le premier mois d

-

Progress Software monte en flèche de 15 % après les bénéfices :est-ce un achat ?

Logiciel de progression (NASDAQ :PRGS) , qui se situe à la limite entre les petites et moyennes capitalisations, obtient un soutien à sa ligne de 10 jours après un écart de 15% plus élevé après son d

-

4 leçons d'argent que vous pouvez apprendre des Jones

Nous connaissons tous une famille comme les Jones. Peut-être quils ont un magnifique 3, Maison de 000 pieds carrés dans un quartier chic, pendant que vous êtes coincé à louer un appartement de deux ch

-

Répartition de l'actif - Comment diversifier votre portefeuille d'investissement pour maximiser le rendement et minimiser les risques

Lallocation dactifs est essentiellement liée au vieux cliché de grand-mère :ne mettez pas tous vos œufs dans le même panier. En termes financiers, vous ne voulez pas que la majorité de votre portefeui

investir

-

Mon salaire peut-il être saisi pour la dette de mon mari ?

Mon salaire peut-il être saisi pour la dette de mon mari ? Cest une surprise pour beaucoup, mais les créanciers de votre conjoint peuvent être en mesure de saisir votre salaire dans certains cas. Cela dépend de plusieurs facteurs, y compris la loi de lÉtat, l...

-

Qu'est-ce qu'une dépense discrétionnaire?

Qu'est-ce qu'une dépense discrétionnaire? Une dépense discrétionnaire est une dépense non essentielle engagée par un individu, Ménage, ou entreprise. Une autre façon de penser aux dépenses discrétionnaires est de les classer comme « désirs » ...

-

Pourquoi notre prévision de prix Dogecoin est toujours un gros zéro

Pourquoi notre prévision de prix Dogecoin est toujours un gros zéro La recherche dune prévision de prix Dogecoin peut vous conduire dans des espaces étranges sur Internet. La pièce a fait au moins un millionnaire en passant de 0,05 $ à 0,50 $ en quelques jours. Il sap...

-

16 meilleurs fonds sectoriels dans lesquels investir maintenant

16 meilleurs fonds sectoriels dans lesquels investir maintenant iStock Regardez les classements de performance des fonds dactions pour presque nimporte quelle période - un an, 10 ans ou nimporte quelle année civile - et une poignée de fonds sectoriels, qui se co...