Qu'est-ce que le modèle Heath-Jarrow-Morton?

Le modèle Heath-Jarrow-Morton - également connu sous le nom de modèle HJM - est un cadre permettant de représenter les taux d'intérêt à terme à l'aide d'une structure à terme existante de taux d'intérêt. Le modèle a été créé sur la base du travail développé par David Heath, Robert A. Jarrow, et Andrew Morton à la fin des années 1980. Leurs travaux de recherche ont conduit à l'établissement du modèle que nous connaissons aujourd'hui.

Le but de l'utilisation du modèle HJM est de prédire les taux d'intérêt à terme afin que les prédictions puissent être utilisées pour calculer les prix des titres affectés par les mouvements de taux d'intérêt, y compris les titres tels que les obligations et les optionsOptions :Calls et PutsUne option est un contrat dérivé qui donne à son détenteur le droit, mais pas l'obligation, acheter ou vendre un actif à une certaine date à un prix spécifié.

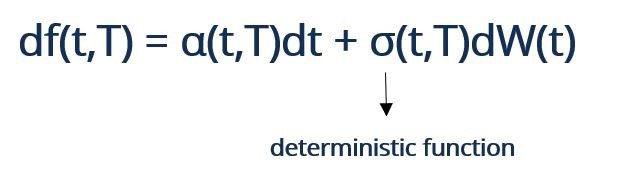

Le modèle peut être représenté mathématiquement par la formule générale suivante :

Où:

- ?? et ?? sont adaptés

- W est un mouvement brownien sous l'hypothèse d'être neutre au risque

- df(t, T) représente le taux d'intérêt à terme instantané à échéance au temps T

Hypothèses du modèle de Heath-Jarrow-Morton

Il y a plusieurs hypothèses présentées par le modèle de Heath-Jarrow-Morton, tel que:

- Le modèle suppose que le taux à terme est déterminé par la volatilité, car la volatilité du marché des contrats à terme Contrat à terme Un contrat à terme est un accord pour acheter ou vendre un actif sous-jacent à une date ultérieure pour un prix prédéterminé. Il est également connu sous le nom de dérivé car les contrats futurs tirent leur valeur d'un actif sous-jacent. Les investisseurs peuvent acheter le droit d'acheter ou de vendre l'actif sous-jacent à une date ultérieure pour un prix prédéterminé. peut être prédit.

- Une autre hypothèse présentée par le modèle est que le prix de chaque titre est observable. Le titre peut être acheté et vendu en n'importe quelle quantité au prix observé.

- Le modèle n'explique pas toutes les complexités qui découlent d'une structure terminologique changeante.

Utilisations du modèle Heath-Jarrow-Morton

Les investisseurs utilisent le mode Heath-Jarrow-Morton pour déterminer les prix des titres qui sont touchés par les fluctuations des taux d'intérêt. En étant capable d'évaluer les titres, les investisseurs peuvent s'engager dans des opportunités d'arbitrageArbitrageL'arbitrage est la stratégie consistant à tirer parti des différences de prix sur différents marchés pour le même actif. Pour qu'il ait lieu, il doit y avoir une situation d'au moins deux actifs équivalents avec des prix différents. En substance, L'arbitrage est une situation dont un trader peut profiter pour réaliser un profit sans risque s'il existe des différences entre le prix du titre sur le marché et le prix du titre calculé sur la base du modèle Heath-Jarrow-Morton.

En particulier, le modèle peut être utilisé pour évaluer les dérivés financiers car la valeur des dérivés dépend de la structure par terme des actifs sous-jacents. Par exemple, l'actif sous-jacent des dérivés de crédit est le prix des obligations à coupon zéro risquées. En plus des demandeurs d'arbitrage, il peut également être utilisé par la gestion actif-passif.

Le modèle gaussien de Heath-Jarrow-Morton et les modèles à court taux

Lorsque la dérive et la volatilitéVolatilitéLa volatilité est une mesure du taux de fluctuations du prix d'un titre au fil du temps. Il indique le niveau de risque associé aux variations de prix d'un titre. Les investisseurs et les commerçants calculent la volatilité d'un titre pour évaluer les variations passées des prix du taux à terme instantané sont supposées déterministes, il est connu sous le nom de modèle gaussien de Heath-Jarrow-Morton. Dans la formule mathématique, c'est quand σ devient une fonction déterministe.

Le modèle Heath-Jarrow-Morton est souvent comparé à d'autres modèles lorsque les investisseurs évaluent différentes stratégies pour évaluer les dérivés financiers. Ils sont souvent comparés à des modèles de taux courts, mais ils sont différents les uns des autres. Le modèle HJM représente la totalité de la courbe des taux à terme, mais les modèles de taux courts ne montrent qu'un point précis de la courbe.

Apprendre encore plus

CFI propose la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à développer votre base de connaissances, veuillez explorer les ressources pertinentes supplémentaires ci-dessous :

- Marchés des capitauxMarchés des capitauxLes marchés des capitaux sont la plate-forme du système d'échange qui transfère les capitaux des investisseurs qui souhaitent utiliser leurs capitaux excédentaires aux entreprises

- Modèle de taux courtModèle de taux courtUn modèle de taux court est un modèle mathématique utilisé dans l'évaluation des dérivés de taux d'intérêt pour illustrer l'évolution des taux d'intérêt au fil du temps en

- Contrats à terme sur taux d'intérêt Contrats à terme sur taux d'intérêt Les contrats à terme sur taux d'intérêt sont des contrats à terme avec un titre portant intérêt comme actif sous-jacent. Ils peuvent être utilisés à des fins de spéculation ou de couverture.

- Trading de cotation de volatilitéNégociation de cotation de volatilité La négociation de cotation de volatilité est une forme d'investissement qui se concentre sur la volatilité qu'on estime qu'un titre connaîtra à l'avenir

-

Ce que chaque épargnant-retraite devrait savoir sur les distributions minimales requises

Vous savez peut-être que verser de largent sur un compte de retraite à imposition différée, comme un IRA traditionnel ou un 401(k), signifie que vous pouvez mettre de largent de côté avant quil ne soi

-

Quels papiers sont nécessaires pour s'inscrire à Medicare ?

LAdministration de la sécurité sociale ne vous oblige généralement pas à envoyer des documents supplémentaires lors de linscription à Medicare. Cependant, le SSA peut demander des documents si les rep

-

Comment fonctionne la banque en ligne

Les services bancaires en ligne vous permettent daccomplir la plupart des activités bancaires importantes depuis votre domicile. Les services bancaires en ligne vous offrent un moyen daccéder aux inf

-

Les 10 meilleurs états pour votre retraite

Vous allez vraiment le faire. Tu as travaillé ton dernier jour, vous avez mangé le gâteau et vous avez décidé de déménager dans le meilleur endroit pour prendre votre retraite en Amérique. Question su

investir

- Qu'est-ce que l'arbitrage Reverse Cash and Carry ?

- La nouvelle règle de la SEC sur les courtiers d'intérêt supérieur pourrait aider l'industrie,

- Qu'est-ce qu'un bon de revenu d'hôpital?

- 4 excuses pour vos problèmes de trésorerie

- Que signifie « au pair » ?

- Comment investir dans le Nasdaq depuis l'Inde ?

-

Créer une chaîne YouTube :combien gagnent les YouTubers ?

Créer une chaîne YouTube :combien gagnent les YouTubers ? Si vous êtes intéressé par la construction dune activité secondaire, une chaîne YouTube pourrait être une idée amusante. Bien sûr, faire des vidéos YouTube peut sembler amusant. Mais si vous souhaitez...

-

Ce secteur connaîtra deux ans de croissance au cours des deux prochains mois

Ce secteur connaîtra deux ans de croissance au cours des deux prochains mois Andrew Keene Lavenir du commerce électronique sannonce plus brillant que jamais. Le secteur a connu une énorme vague de croissance grâce à la pandémie et aux commandes de rester à la maison qui ont...

-

Comment retirer de l'argent de mon fonds commun de placement

Comment retirer de l'argent de mon fonds commun de placement Les fonds communs de placement sont un véhicule dinvestissement populaire parmi tous les types dinvestisseurs et dépargnants. Ils peuvent aider un portefeuille à se développer, ils peuvent fournir des...

-

25 % des consommateurs dépenseront au moins 1 $, 000 de plus sur les vacances cette année que l'année dernière

25 % des consommateurs dépenseront au moins 1 $, 000 de plus sur les vacances cette année que l'année dernière Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...