Qu'est-ce qu'un ASCOT ?

Le terme ASCOT est l'abréviation de UNE mettre S abasourdi C onvertible O option T transaction. Il s'agit d'une option d'achat à l'américaine pour racheter une obligation convertible. Il entre dans la catégorie des produits financiers appelés produits structurés, qui sont une combinaison de deux autres produits financiers combinés pour répondre aux besoins de l'acheteur.

Le but de l'utilisation d'un ASCOT est de séparer les deux composantes de risque d'une obligation convertible - equityEquityEn finance et en comptabilité, l'équité est la valeur attribuable à une entreprise. La valeur comptable des capitaux propres est la différence entre l'actif et le passif et le crédit. Les paiements de coupon de l'obligation convertible constituent la partie crédit ou revenu fixe d'une obligation convertible, tandis que l'option de conversion en actions de la société émettrice est la part des capitaux propres.

Si un investisseur dans une obligation convertible souhaite conserver la part des capitaux propres mais souhaite des liquidités supplémentaires, ils peuvent initier un ASCOT avec une institution financière.

Structure d'un ASCOT

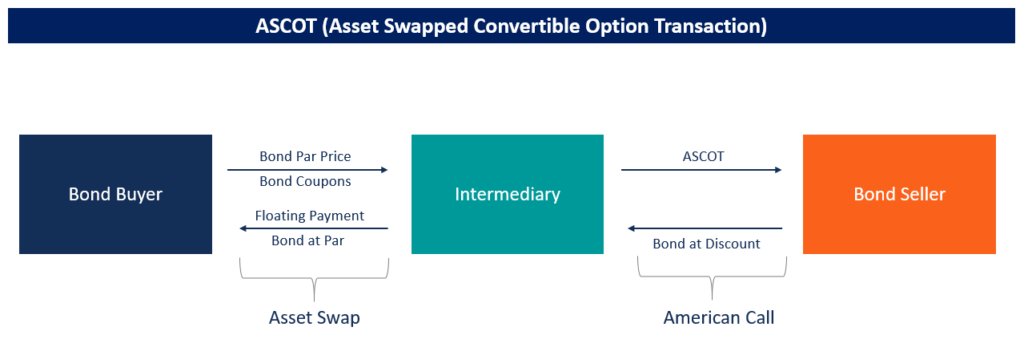

Un ASCOT comprend deux parties - un appel américain avec un prix d'exercice flottantPrix d'exerciceLe prix d'exercice est le prix auquel le détenteur de l'option peut exercer l'option d'achat ou de vente d'un titre sous-jacent, selon et un échange d'actifs.

Appel américain

Une option d'achat américaine est le droit d'acheter l'actif sous-jacent à un prix donné à tout moment pendant la durée de vie de l'option. Dans le cas d'un ASCOT, l'option d'achat américaine porte sur l'obligation convertible de référence.

Un acheteur ASCOT a le droit de racheter l'obligation convertible lorsqu'il souhaite la convertir en actions, mais ils doivent accepter un prix d'exercice flottant pour racheter l'obligation. Un prix d'exercice flottant implique que le prix d'exercice est déterminé au moment où le propriétaire de l'option décide d'exercer.

Échange d'actifs

Un swap d'actifs consiste à échanger un actif sous-jacent contre des espèces et à échanger des flux de trésorerie pour maintenir l'exposition à l'actif. Dans un échange d'actifs, le propriétaire d'une obligation convertible agit en tant que vendeur de swap et vend l'obligation convertible au pair à l'acheteur de swap.

Au cours de la vie du lien, l'acheteur du swap – qui détient l'obligation – transmet les coupons au vendeur du swap. Le vendeur de swap paie un taux variable donné par LIBORLIBORLIBOR, qui est un acronyme de London Interbank Offer Rate, fait référence au taux d'intérêt que les banques britanniques facturent à d'autres institutions financières plus un écart d'échange d'actifs (ASW).

L'ASW dépend du risque de crédit de l'obligation convertible sous-jacente. D'où, le vendeur de swap maintient une exposition au risque de l'obligation via l'asset swap spread.

Objet et parties de l'ASCOT

But

Supposons qu'un fonds stratégique à revenu fixe possède une obligation convertible qu'il ne souhaite pas conserver dans son bilan. D'autre part, ils souhaitent continuer à avoir une exposition à l'obligation. Pour accomplir cette tâche, ils peuvent initier un ASCOT auprès d'un établissement financier, qui sera l'intermédiaire dans la transaction.

Acheteur ASCOT

L'acheteur ASCOT est le vendeur d'obligations. Ils vendent l'obligation à l'institution financière intermédiaire en échange d'une option de rachat de l'obligation à une date ultérieure. Par ici, ils peuvent s'exposer à la partie actions de l'obligation convertible en étant en mesure de racheter l'obligation lorsqu'ils souhaitent la convertir en actions.

L'acheteur encourt également un risque de bilan réduit, car ils n'ont pas besoin d'évaluer à la valeur de marché la valeur de l'obligation.

Acheteur d'obligations

L'acheteur d'obligations est un autre investisseur qui aime investir dans le crédit uniquement une partie de l'obligation convertible. L'investisseur conclut un swap d'actifs avec un établissement intermédiaire, où ils achètent l'obligation au pair et transfèrent les paiements de coupon à l'intermédiaire ou au vendeur de swap.

En échange, ils reçoivent un paiement flottant du LIBOR majoré de l'asset swap spread. Comme discuté ci-dessus, l'asset swap spread dépend du risque de crédit de l'obligation; Par conséquent, l'acheteur d'obligations est payé pour le risque de crédit via le spread.

La valeur actuelle nette de cet actif swap est utilisée pour déterminer le prix que l'acheteur ASCOT reçoit pour l'obligation convertible.

Intermédiaire Financier

Un intermédiaire financier est une contrepartie entre le vendeur d'obligations et l'acheteur d'obligations. Ils achètent l'obligation avec une décote au pair auprès de l'acheteur ASCOT - la décote par rapport au prix est déterminée par la valeur actuelle nette Valeur actuelle nette (VAN) La valeur actuelle nette (VAN) est la valeur de tous les flux de trésorerie futurs (positifs et négatifs ) sur toute la durée de vie d'un investissement actualisé au présent de l'échange d'actifs entre l'intermédiaire et l'acheteur d'obligations.

Cette décote fait office de prime payée par l'acheteur ASCOT pour l'option de rachat de l'obligation convertible sous-jacente. L'intermédiaire conclut alors une opération d'échange d'actifs avec l'acheteur de crédit, où ils vendent l'obligation à l'acheteur au pair et échangent des paiements comme décrit dans la section sur l'échange d'actifs ci-dessus.

Évaluation ASCOT et gestion des risques

Évaluation

Un ASCOT peut être évalué en utilisant un modèle d'arbre de la même manière que les options puisqu'un ASCOT est essentiellement une option de rachat de l'obligation convertible. Cela implique de construire trois arbres - un pour le cours de l'action pour tenir compte si l'obligation sera appelée, le second pour la valorisation de l'obligation convertible, et un troisième pour l'ASCOT.

Le modèle à trois couches ci-dessus est similaire aux modèles d'arbre d'options pour les options, où un arbre pour le stock sous-jacent est créé, et l'arbre d'évaluation des options est superposé dessus.

Gestion des risques

La gestion des risques pour un ASCOT est similaire à la gestion des options. Le risque est géré à l'aide de grecs, comme dans les options. Dans le cas d'un ASCOT, les deux grecs les plus importants sont le delta et le rho.

Delta mesure la sensibilité de la valeur ASCOT au cours de l'action sous-jacente, tandis que le rho mesure la sensibilité aux taux d'intérêt.

Ressources additionnelles

CFI est le fournisseur officiel de la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Pour continuer à apprendre et à développer vos connaissances en analyse financière, nous vous recommandons vivement les ressources supplémentaires ci-dessous :

- Asset SwapAsset SwapUn swap d'actifs est un contrat dérivé entre deux parties qui échangent des actifs fixes et flottants. Les transactions sont effectuées de gré à gré sur la base d'un

- Option d'appelOption d'appelUne option d'achat, communément appelé « appel, " est une forme de contrat dérivé qui donne à l'acheteur d'une option d'achat le droit, mais pas l'obligation, acheter une action ou un autre instrument financier à un prix spécifique - le prix d'exercice de l'option - dans un délai spécifié.

- Obligation convertibleObligation convertibleUne obligation convertible est un type de titre de créance qui confère à un investisseur le droit ou l'obligation d'échanger l'obligation contre un nombre prédéterminé d'actions de la société émettrice à certains moments de la durée de vie d'une obligation. Une obligation convertible est un titre hybride

- Grecs d'options Grecs d'optionsLes Grecs d'options sont des mesures financières de la sensibilité du prix d'une option à ses paramètres déterminants sous-jacents, comme la volatilité ou le prix de l'actif sous-jacent. Les grecs sont utilisés dans l'analyse d'un portefeuille d'options et dans l'analyse de sensibilité d'une option

-

Combien de temps faut-il pour qu'un chèque soit compensé ?

En moyenne, il faut de deux à cinq jours ouvrables pour quun chèque soit compensé. Les jours ouvrables sont généralement considérés comme nimporte quel jour de la semaine, Du lundi au vendredi, ce nes

-

Que sont les frais fixes ?

Les frais fixes sont un type de dépenses dentreprise qui se produisent sur une base régulière et qui sont indépendants du volume daffaires. Les frais fixes sont un terme générique pour une variété de

-

Comment les familles peuvent gagner et utiliser des récompenses de voyage

En ce qui concerne les primes de voyage, les familles ont des besoins différents de ceux des voyageurs seuls et des couples. Par exemple, les familles sont généralement moins flexibles que les autres

-

Comment savoir s'il y a un jugement pour dettes contre vous

Effectuer une recherche de jugement dans un palais de justice local. Lorsquune personne ou une entreprise vous poursuit, ce processus implique normalement que vous soyez signifié dune assignation et

investir

- Le guide complet des actions et des FNB d'énergie verte

- Récapitulatif du marché du deuxième trimestre 2018 :les discussions sur la guerre commerciale jettent une ombre sur la forte croissance des bénéfices

- Qu'est-ce qu'un arrêt de négociation ?

- Qu'est-ce que « HODL » ?

- Fonds à date cible :qu'est-ce qu'ils sont et comment ils fonctionnent

- 10 actions que chaque diplômé récent devrait posséder

-

Comment retirer de l'argent d'une avance ou d'un débit de carte de crédit ?

Comment retirer de l'argent d'une avance ou d'un débit de carte de crédit ? Assurez-vous de connaître le taux dintérêt et les frais dune avance de fonds par carte de crédit. Vous pouvez utiliser une carte de crédit pour recevoir des avances de fonds ou effectuer une opératio...

-

6 raisons courantes pour lesquelles vos investissements peuvent déclencher un audit IRS

Laudit IRS redouté :un certain nombre de choses – déductions non fondées, revenu manquant, dénormes pertes commerciales, ne pas déclarer les avoirs en crypto-monnaie – pourrait vous placer sur la sell...

-

Comment effectuer un paiement à Macys

Comment effectuer un paiement à Macys Les clients de longue date de Macys savent que si cest un jour férié, le grand magasin emblématique organise une vente. Toujours, il peut être limitant de définir votre horaire de magasinage stricteme...

-

Comment calculer le prix de gros

Comment calculer le prix de gros Les détaillants et les fabricants achètent souvent des stocks et des équipements auprès de grossistes, qui sont des intermédiaires communs entre les fabricants et les détaillants. Les propriétaires de...