Assurance-vie temporaire :comment ça marche et à qui ça s'adresse

Si vous magasinez pour une assurance-vie, vous avez probablement remarqué que vous avez plusieurs options différentes. Vous pourriez choisir une police d'assurance-vie permanente, qui serait en vigueur indéfiniment tant que vous maintenez la police active et payez toujours les primes. Ou vous pouvez opter pour une assurance-vie temporaire.

L'assurance-vie temporaire est un type différent de police d'assurance-vie qui n'est pas destinée à fournir des prestations à vie, mais plutôt pour une période limitée où d'autres peuvent compter sur vos revenus.

Alors, comment fonctionne l'assurance-vie temporaire et est-ce qu'elle vous convient? Ce guide vous aidera à décider.

Dans cet article- Qu'est-ce que l'assurance-vie temporaire?

- Comment fonctionne l'assurance-vie temporaire?

- Combien coûte une assurance vie temporaire?

- Les avantages et les inconvénients de l'assurance-vie temporaire

- Alternatives à l'assurance-vie temporaire

- FAQ sur l'assurance-vie temporaire

- Le dernier mot sur l'assurance-vie temporaire

Qu'est-ce que l'assurance-vie temporaire?

Pour comprendre l'assurance-vie temporaire, vous devez savoir comment fonctionne l'assurance-vie. Essentiellement, une police d'assurance-vie verse une prestation de décès à un bénéficiaire choisi si le titulaire de la police décède pour une raison couverte pendant que la police est en vigueur.

Les polices d'assurance vie entière sont destinées à rester en vigueur indéfiniment. Mais les polices d'assurance-vie temporaire sont destinées à ne rester en vigueur que pour une durée déterminée, comme 20 ans. L'une des questions les plus courantes en matière d'assurance-vie est de savoir pourquoi vous pourriez n'avoir besoin d'une couverture que pour une durée limitée.

La réalité est, cependant, que la plupart des gens n'ont besoin que d'une couverture temporaire. C'est parce que leurs proches comptent généralement sur leurs revenus pendant une période limitée. Une fois que vous êtes plus âgé et que vous n'apportez plus de revenu ou n'élevez plus votre famille, votre décès peut ne pas causer une perte financière aussi dévastatrice ou nécessiter l'embauche de personnes pour gérer les services que vous fournissez. Donc, ne serait plus nécessaire pour aider vos proches à conserver la même qualité de vie.

Comment fonctionne l'assurance-vie temporaire?

L'assurance-vie temporaire peut offrir une couverture allant de quelques années à 30 ans ou plus. Si vous souscrivez une police temporaire de 20 ans et décédez dans les 20 ans suivant cette date, votre police pourrait payer, en supposant que vous n'êtes pas assujetti à certaines exclusions de couverture. Si vous mourez en l'an 21, alors votre police ne paiera pas.

La plupart des polices d'assurance-vie temporaire contiennent des exclusions de couverture. Par exemple, l'assureur peut ne pas payer si vous mourez en faisant quelque chose de très dangereux, comme voler sur une compagnie aérienne non commerciale, ou si vous vous suicidez peu de temps après l'achat de la police.

Mais tant que votre cause de décès n'est pas exclue et que la durée de votre police n'est pas terminée, votre assureur devrait verser une prestation de décès à un bénéficiaire choisi. Vous déciderez du montant de la prestation de décès lorsque vous souscrivez une couverture d'assurance. Et vous préciserez également qui doit recevoir l'argent (votre bénéficiaire d'assurance-vie). Vous pouvez choisir une ou plusieurs personnes pour être vos bénéficiaires.

Combien coûte une assurance vie temporaire?

Les polices d'assurance-vie temporaire sont généralement assez abordables. En réalité, il peut être beaucoup moins cher d'acheter une police temporaire qu'une police d'assurance vie entière. C'est généralement le cas, car une police temporaire ne vous couvre pas pour toujours, alors qu'une police d'assurance vie entière le fait. Étant donné que votre couverture temporaire prendra fin, une police d'assurance vie temporaire peut ne pas finir par verser une prestation de décès, mais une police d'assurance vie entière en paiera généralement une à un moment donné (tant que vous n'êtes pas soumis à des exclusions et que vous ne laissez pas votre couverture expirer).

L'assurance vie entière comporte également un volet investissement. Ces polices acquièrent une valeur de rachat, contre lequel vous pouvez encaisser ou emprunter. Les primes sont plus élevées parce que vous n'obtenez pas seulement une couverture d'assurance, mais aussi un actif de placement. Cela n'arrive pas avec l'assurance-vie temporaire.

Le type de police d'assurance-vie temporaire le plus courant est le « terme uniforme », ce qui signifie que vos primes restent les mêmes pendant toute la durée de votre couverture - elles n'augmentent jamais pendant la durée de votre police. Cependant, il existe d'autres options, notamment :

- Politiques annuelles renouvelables :Ces politiques sont valables pour un an seulement. Vous êtes autorisé à renouveler votre couverture pour la période spécifiée dans votre plan initial, mais les primes deviennent plus chères chaque année.

- Politiques à terme décroissant :Ces polices ont une prime nivelée, mais votre capital-décès diminue avec le temps, vous finissez donc par payer le même montant chaque mois pour une couverture moindre. Les polices à durée décroissante peuvent commencer moins cher que les polices à durée nivelée, mais votre capital-décès diminue chaque année alors que vos primes restent les mêmes.

Les primes réelles que vous devrez payer pour votre couverture d'assurance dépendront de votre choix d'une police d'assurance temporaire uniforme ou de l'une de ces autres options. Le coût de la prime sera généralement déterminé par :

- Quel âge avez-vous lorsque vous achetez votre police

- Combien de temps vous voulez que votre durée de couverture soit

- Quelle couverture voulez-vous

- Quel est votre état de santé lorsque vous souscrivez votre police

- Que vous soyez un fumeur ou que vous ayez d'autres facteurs de risque tels que la pratique de passe-temps à haut risque

Les avantages et les inconvénients de l'assurance-vie temporaire

L'assurance-vie temporaire présente certains avantages, notamment :

- Des primes inférieures à celles des autres types d'assurance-vie, ce qui pourrait le rendre plus abordable pour obtenir une couverture. Les polices d'assurance vie temporaire peuvent généralement être achetées pour bien moins de 100 $ par mois si vous êtes relativement jeune et en bonne santé et que vous n'avez pas besoin d'une énorme prestation de décès. Par contre, Les polices d'assurance vie entière pourraient coûter jusqu'à 10 fois ce qu'une police d'assurance vie temporaire coûte pour le même montant de couverture d'assurance.

- Flexibilité quant à la durée de validité de votre terme afin que vous ne payiez la protection que lorsque vos bénéficiaires en ont besoin. La plupart des gens n'ont pas besoin d'une protection d'assurance-vie pour toute leur vie. Avec une police d'assurance-vie temporaire, vous pouvez décider d'obtenir une couverture pour seulement 10 ans, 20 ans, ou une autre période de temps spécifique appropriée à vos besoins. Votre couverture sera tarifée en fonction de la durée pendant laquelle votre police sera en vigueur, de sorte que vous ne paierez pas pour une couverture dont vous n'avez pas besoin.

- Une protection abordable pour vos proches : Si vous avez des gens qui comptent sur vous, Les polices d'assurance-vie temporaire peuvent vous donner la tranquillité d'esprit de savoir que vous leur avez fourni une généreuse prestation de décès. Vous n'avez pas besoin de dépenser une fortune pour obtenir ce type de protection pour les personnes qui vous entourent.

Et il présente également certains inconvénients, notamment:

- La police peut ne jamais verser de capital-décès. Si vous ne décédez pas pendant la durée de votre couverture, vous paierez des primes pendant des années, mais les membres survivants de votre famille ne recevront pas d'argent de votre police si vous décédez après la fin de votre mandat.

- Vous ne pourrez peut-être pas obtenir une couverture supplémentaire à un prix abordable une fois votre police temporaire expirée. Si vous décidez que vous devez maintenir votre couverture d'assurance-vie temporaire à la fin de votre période de couverture initiale, vous pouvez faire face à des défis pour être couvert. À moins que vous n'ayez une couverture renouvelable garantie, il est possible que vous ne puissiez pas acheter une nouvelle police d'assurance-vie si vous êtes devenu trop vieux ou si vous avez développé des problèmes de santé. Vous n'êtes peut-être pas admissible à la couverture ou il est peut-être devenu trop coûteux de payer les primes

- Il n'y a pas de composante investissement : Certaines personnes aiment la commodité de payer des primes d'assurance-vie mensuelles qui non seulement protègent leurs proches, mais qui les aident également à constituer une valeur de rachat dans leur police. Bien que vous puissiez généralement obtenir un meilleur retour sur investissement en achetant des actifs séparément de l'assurance-vie, vous préférerez peut-être une couverture d'assurance qui intègre l'investissement. Si c'est le cas, vous ne trouverez pas cela avec une police d'assurance-vie temporaire.

Alternatives à l'assurance-vie temporaire

Les alternatives à l'assurance-vie temporaire comprennent les polices permanentes avec valeur de rachat, qui offrent une couverture garantie à vie et comportent également un volet investissement. Différents types de couverture permanente servent également d'investissements. Ils comprennent:

- Toute la vie : Les polices d'assurance vie entière sont assorties de primes fixes qui ne changent pas. Ils offrent également une accumulation garantie de valeur de rachat afin que vous sachiez combien vaudra éventuellement votre police. Votre police reste en vigueur toute votre vie, sauf si vous la résiliez.

- Vie universelle : Vie universelle, ou assurance-vie modulable, offre plus de flexibilité dans le montant de vos primes, ainsi que votre capital décès. On l'appelle aussi assurance-vie ajustable. Vous pouvez augmenter ou diminuer votre capital-décès pour modifier le coût de vos primes, et peut utiliser une partie de la valeur de rachat pour couvrir vos paiements de primes.

- Durée de vie variable :L'assurance-vie variable est assortie de primes ajustables. Vous avez également la possibilité de choisir une prestation de décès garantie ou que votre prestation de décès soit affectée par votre valeur de rachat. Votre valeur de rachat est investie sur le marché, et le rendement de vos placements détermine la valeur de votre police.

Avant d'avancer, il est important de rechercher vos options d'assurance et de comparer soigneusement les soumissions d'assurance-vie pour décider laquelle vous convient le mieux.

FAQ sur l'assurance-vie temporaire

L'assurance-vie temporaire est généralement un moyen abordable d'obtenir une protection importante pour votre famille. Si vous souscrivez une couverture lorsque vous êtes jeune et en bonne santé, vous pourriez payer une petite somme chaque mois pour vous assurer que vos proches sont pris en charge si quelque chose vous arrive. La valeur de ces primes dépend du fait que vos proches ont besoin d'une protection financière, car la perte de vos revenus ou des services que vous fournissez serait dévastatrice.

Le coût d’une police d’assurance vie temporaire varie en fonction de plusieurs facteurs, notamment :

La plupart des polices d'assurance-vie temporaire facturent des primes de niveau qui restent les mêmes pendant toute la durée de votre couverture.

Le meilleur type de police dépend de vos besoins en assurance-vie. L'assurance-vie temporaire est généralement une meilleure option si vous recherchez une couverture d'assurance abordable et que vous n'avez besoin d'une police que pour une période spécifique. Les polices d'assurance vie entière sont un meilleur choix si vous avez besoin d'une couverture à vie.

Par exemple, si vous avez un enfant handicapé, vous pourriez avoir besoin d'une police d'assurance vie entière parce que votre enfant pourrait dépendre de votre revenu et de vos soins pour toujours. Les contrats d'assurance vie entière comportent également une composante investissement et acquièrent une valeur de rachat garantie, vous pouvez donc en préférer un si c'est quelque chose qui vous intéresse.

Bien que la plupart des fournisseurs d'assurance-vie temporaire exigent un examen médical, certains permettent une couverture sans examen. Ceux qui ne nécessitent pas d'examen médical peuvent avoir des limites de police plus basses, mais pas toujours. Par exemple, des assureurs comme Bestow pourraient fournir une couverture complète aux jeunes et aux personnes en bonne santé sans examen. Ils évaluent votre éligibilité et les coûts de vos primes sur la base d'un algorithme qui examine plusieurs facteurs tels que votre dossier de conduite, entre autres critères. L'assurance-vie temporaire en vaut-elle la peine?

Combien coûte une police d'assurance-vie temporaire?

Ce qui est mieux, assurance vie entière ou temporaire?

Peut-on souscrire une assurance vie temporaire sans examen médical ?

Le dernier mot sur l'assurance-vie temporaire

L'assurance-vie temporaire pourrait être l'un des types d'assurance les plus importants que vous souscrivez. Si vous avez des personnes qui ont besoin de vos revenus ou dont vous vous occupez ou fournissez des services, vous devriez avoir une assurance-vie. L'assurance-vie temporaire est un moyen abordable d'être couvert et d'assurer le versement d'une prestation de décès.

Ce n'est pas le seul type d'assurance-vie disponible, bien que. Si vous souhaitez une couverture pour une durée limitée ou recherchez la protection au prix le plus bas, une police d'assurance-vie temporaire pourrait être une bonne option pour vous. Si vous avez besoin d'une prestation de décès, peu importe la date de votre décès ou si vous préférez avoir un produit d'assurance qui vous permet également d'investir pour votre avenir, d'autres options telles que l'assurance-vie entière peuvent être un meilleur pari.

Si vous êtes à la recherche d'une nouvelle police, Découvrez nos sélections des meilleures compagnies d'assurance-vie pour comparer la couverture des meilleurs assureurs.

-

Ce saut de prix Amazon Bitcoin est petit par rapport à ce qui s'en vient

Le prix du Bitcoin a frôlé les 40 $, 000 au cours du week-end sur des rumeurs selon lesquelles Amazon.com Inc. (NASDAQ:AMZN) pourrait commencer à accepter la cryptographie dici la fin de 2022. Une ast

-

Agriculture soutenue par la communauté et budget de tournée :cela en vaut-il la peine ?

Nous avons rejoint un CSA cette année, notre première aventure dans le domaine de lagriculture soutenue par la communauté. Je suis intrigué par le concept depuis plusieurs années, car jai des amis qui

-

Combien devriez-vous dépenser à la retraite?

Je passe beaucoup de temps à discuter avec des personnes qui ont pris une retraite anticipée ou qui sont par ailleurs indépendantes financièrement. Dun point de vue purement anecdotique, Je dirais que

-

Argent et mariage :les émotions derrière les chiffres

Tu es marié, Alors maintenant, que faites-vous de votre argent ? Si vous navez pas eu « le discours » sur largent, cest le moment. Si vous navez jamais eu de conversation sans maths sur largent, vous

Assurance

- Prestations d'assurance garde d'animaux

- Des batailles juridiques se profilent alors que les entreprises touchées par le coronavirus poursuivent les assureurs

- L'hôpital de Géorgie renaît mais sans ses urgences coûteuses

- Combien coûte une assurance auto pour un jeune de 16 ans ? Et pourquoi est-ce si cher ?

- Assurance dentaire collective pour vos employés

- Ce que fait un courtier d'assurance commerciale

-

Comment payer les appareils dentaires avec un compte d'épargne santé

Comment payer les appareils dentaires avec un compte d'épargne santé Payer pour un appareil dentaire peut être une dépense énorme et parfois inattendue pour une famille ou un individu. Que les bretelles doivent être portées pendant deux ou quatre ans, lorthodontiste vo...

-

Une conversation avec Derek Sivers

Une conversation avec Derek Sivers Je suis Derek Sivers depuis 2014. Cest un écrivain, conférencier, programmeur, musicien, blogueur, et plus. Il est aussi le fondateur de CD Baby, une plate-forme pour les musiciens indépendants. Sur...

-

Comment contacter Clark Howard

Comment contacter Clark Howard Clark Howard est considéré comme le meilleur expert financier de CNN. Il a son propre programme national, Le spectacle de Clark Howard, qui est diffusé régulièrement sur la station de radio dAtlanta ...

-

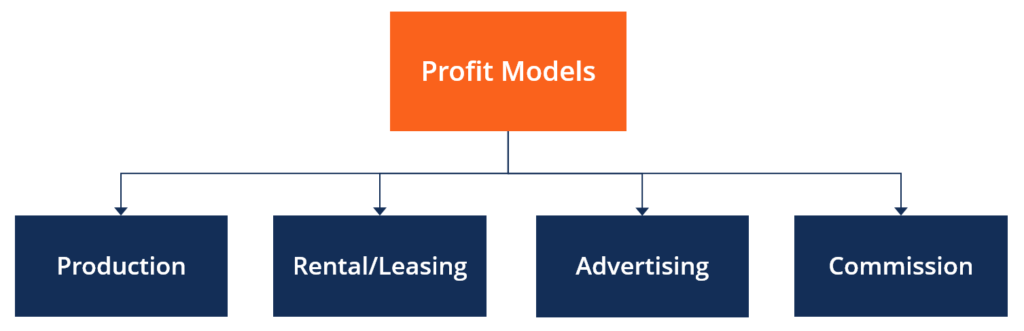

Qu'est-ce qu'un modèle de profit ?

Qu'est-ce qu'un modèle de profit ? Un modèle de profit fait référence au plan dune entreprise qui vise à rendre lentreprise rentable et viable. Il énonce ce que lentreprise prévoit de fabriquer ou de fournir, comment les ventes seront ...