4 fois les prestations d'assurance-vie pourraient ne pas payer

Lorsque vous souscrivez une assurance-vie, vous le faites dans l'espoir que votre police versera une prestation de décès si vous décédez pendant que vous êtes couvert. Malheureusement, il y a certaines circonstances où l'assurance-vie habitude verser la prestation promise.

Cela pourrait se produire si vous décédez pendant ce qu'on appelle la période de contestabilité et que votre assureur découvre que vous avez omis des renseignements dans votre demande. Cela peut également se produire si vous décédez d'une cause qui n'est pas couverte, par exemple si vous vous suicidez peu de temps après l'achat de votre police et que les clauses de suicide de l'assurance-vie empêchent votre assureur de payer la prestation de décès.

Il est important de comprendre les circonstances dans lesquelles vos proches n'obtiendront pas la protection financière que l'assurance-vie est censée offrir afin que vous et votre famille ne soyez pas pris au dépourvu.

Dans cet article- Qu'est-ce qu'une période de contestabilité en assurance-vie?

- Pourquoi existe-t-il des périodes de contestabilité en assurance-vie ?

- Que se passe-t-il si vous déposez une réclamation pendant la période de contestabilité?

- 4 fois l'assurance-vie ne paiera pas

- FAQ

- La ligne de fond

Qu'est-ce qu'une période de contestabilité en assurance-vie?

Une période de contestation d'assurance-vie est une période après l'achat d'une police d'assurance-vie pendant laquelle la compagnie d'assurance peut procéder à un examen attentif de votre demande si une réclamation est présentée.

Typiquement, la période de contestabilité dure un à deux ans. Si vous décédez moins d'un an ou deux après l'achat de la couverture, l'assureur est autorisé par la loi à examiner attentivement votre demande et à mener une enquête.

Si l'assureur découvre que vous avez caché des informations sur votre santé ou que vous avez été malhonnête de quelque manière que ce soit, l'assureur n'a pas à payer une réclamation faite par votre bénéficiaire d'assurance-vie.

Ceci est vrai quelles que soient vos intentions, donc même si vous ne vouliez pas omettre des informations, l'assureur n'aura toujours pas à payer la prestation de décès promise. Et c'est également vrai même si les informations manquantes ou inexactes ne concernaient pas la cause de votre décès. Donc, par exemple, si vous avez menti au sujet d'un récent diagnostic de cancer mais que vous êtes décédé après avoir été renversé par une voiture, votre assureur pourrait refuser une demande de prestation de décès même si votre diagnostic de cancer non divulgué n'a rien à voir avec la raison de votre décès.

Pourquoi existe-t-il des périodes de contestabilité en assurance-vie ?

Des délais de contestation en assurance-vie existent pour protéger les assureurs.

Les assureurs utilisent les informations sur votre proposition pour évaluer le risque de vous fournir une couverture. Ils vous posent des questions pertinentes sur l'assurance-vie, comme si vous avez des antécédents de maladie ou si vous fumez. Sur la base des réponses que vous fournissez, ils déterminent s'il faut émettre une police et combien facturer pour celle-ci.

Si vous n'avez pas fourni à votre compagnie d'assurance les informations dont elle avait besoin pour évaluer avec précision votre état de santé, alors ils ne pouvaient pas faire un choix éclairé quant à savoir s'il fallait vous couvrir ou combien vous facturer. L'assureur pourrait finir par perdre beaucoup d'argent parce que les personnes malades pourraient souscrire à une couverture et faire immédiatement une réclamation.

Dire, par exemple, vous avez reçu un diagnostic de maladie cardiaque grave susceptible d'être fatale d'ici un an et vous avez souscrit une police d'assurance-vie temporaire le lendemain de votre diagnostic sans divulguer vos mauvaises nouvelles médicales. Les chances que vous puissiez mourir rapidement sont extrêmement élevées dans ce cas. Mais l'assureur-vie ne le saurait pas si vous ne divulguez pas votre état. Vous paieriez probablement des primes pendant une courte période et l'assureur serait obligé de verser une importante prestation de décès. Ce n'est pas ainsi que fonctionne l'assurance-vie, parce que les assureurs ne pourraient pas se permettre de continuer à émettre des polices si beaucoup de gens le faisaient.

Que se passe-t-il si vous déposez une réclamation pendant la période de contestabilité?

Si un bénéficiaire d'assurance-vie dépose une réclamation pendant la période de contestabilité, l'assureur peut — mais n'y est pas nécessairement obligé — enquêter sur les renseignements fournis dans la proposition.

Si l'assureur identifie une erreur mineure, ils pourraient payer une partie de la prestation de décès, bien que le montant puisse être inférieur à celui de la police d'origine. Le montant réduit reflétera probablement l'argent supplémentaire que vous auriez dû payer en primes si l'erreur n'avait pas été commise. Mais si des erreurs ou des omissions majeures sont découvertes, ils pourraient rejeter votre demande. Cela signifie que vos bénéficiaires pourraient ne pas obtenir la prestation de décès offerte par votre police.

Dans la plupart des cas, si la personne qui a souscrit la police a été honnête et ouverte sur la demande, alors il n'y aura pas de problème. La police d'assurance paiera comme promis même si le preneur d'assurance décède peu de temps après avoir obtenu la couverture. Avec les meilleures compagnies d'assurance-vie, ce processus d'enquête et de paiement se déroule rapidement afin que les bénéficiaires n'attendent pas l'argent dont ils pourraient avoir besoin pour couvrir les dépenses après un décès.

4 fois l'assurance-vie ne paiera pas

La période de contestabilité n'est pas le seul facteur qui peut affecter si votre assurance fournit les prestations promises. Il existe d'autres circonstances dans lesquelles une police d'assurance-vie peut ne pas payer.

1. Le mode de décès n'est pas couvert par la police

Les polices d'assurance-vie couvrent généralement la plupart des causes de décès. Cependant, il peut y avoir des exclusions.

Par exemple, des clauses de suicide d'assurance-vie se retrouvent dans certaines polices. Celles-ci restreignent généralement la couverture en cas de décès par suicide survenant dans un délai précis après l'achat de la police. Une exclusion de suicide peut empêcher le paiement de la police si vous vous suicidez au cours des deux premières années de la police, selon la police et l'assureur. Cependant, si vous décédez par suicide après la fin de la période de deux ans spécifiée dans la clause suicide, alors vos bénéficiaires pourraient toujours recevoir la prestation d'assurance-vie promise.

Si vous envisagez de vous suicider, vous devez savoir que de l'aide est disponible. La ligne de vie nationale pour la prévention du suicide est disponible 24h / 24 et 7j / 7 pour fournir gratuitement, accompagnement confidentiel. Vous pouvez appeler ou utiliser le chat en ligne pour parler avec quelqu'un, et les services sont disponibles en espagnol ainsi qu'en anglais.

Les politiques peuvent également exclure un décès qui survient lorsqu'il est impliqué dans certains passe-temps à haut risque, comme piloter un avion non commercial.

2. Aucun bénéficiaire d'assurance-vie n'a été désigné

Si vous souscrivez une police d'assurance-vie mais que vous ne désignez pas de bénéficiaire pour recevoir le capital-décès, l'assureur paiera généralement votre réclamation à votre succession. Votre succession comprend vos biens, comme votre maison, Véhicules, et les biens personnels.

Si vous avez une volonté, il peut préciser qui hérite de votre succession, ce qui peut inclure le produit de l'assurance-vie. Si vous n'avez pas de volonté, les lois sur l'homologation précisent quels parents doivent hériter. Dans des circonstances où vous avez non héritiers parce que vous n'avez aucun membre de votre famille survivant, ensuite, l'État conserve les actifs de votre succession, ce qui pourrait inclure votre police d'assurance-vie.

Votre assureur versera toujours à votre succession dans la plupart des cas. Cependant, si vous avez souscrit une police pour protéger un être cher, la personne à qui vous aviez l'intention de recevoir l'argent pourrait ne pas l'obtenir à moins que vous ne l'ayez désignée comme bénéficiaire lorsque vous avez souscrit la couverture.

3. Les primes de la police n'ont pas été payées

Si vous ne payez pas les primes de la police, votre couverture pourrait expirer. Si votre assurance n'est pas en vigueur au moment de votre décès parce que vous avez cessé de payer les primes, alors votre assureur ne versera probablement pas la prestation de décès.

Les polices ne deviennent généralement caduques qu'après un délai de grâce, qui peut aller de 30 à 90 jours selon votre assureur.

4. La demande d'assurance contenait des mensonges

Si vous décédez pendant votre période de contestabilité, alors l'agent d'assurance peut découvrir vos mensonges. Si l'assureur découvre que des informations malhonnêtes ont été fournies sur une proposition d'assurance-vie, l'entreprise pourrait refuser de verser la prestation de décès. Par exemple, si vous avez affirmé que vous n'avez jamais fumé mais que vous êtes décédé par la suite d'un cancer du poumon et que l'assureur a découvert que vous fumiez un paquet de cigarettes par jour, alors ils pourraient refuser la demande de votre bénéficiaire.

FAQ

Typiquement, une période de contestation d'assurance-vie dure entre un et deux ans après la première souscription d'une police d'assurance-vie. Si vous décédez pendant cette période et que vos bénéficiaires présentent une demande de prestation de décès, l'assureur peut - et fera souvent - mener une enquête pour voir si la proposition contenait des inexactitudes ou si des informations importantes ont été omises.

Si l'assureur découvre que la proposition ne contenait pas tous les renseignements requis ou que certains d'entre eux étaient inexacts, alors la prestation de décès pourrait ne pas être versée ou les bénéficiaires pourraient éventuellement recevoir une prestation réduite.

Une réclamation d'assurance-vie peut être refusée :

L'assurance-vie couvre la plupart des causes de décès si vous décédez pendant que votre police est en vigueur. Cependant, certaines causes de décès peuvent être exclues.

Par exemple, de nombreuses polices contiennent des clauses de suicide d'assurance-vie. Celles-ci empêchent l'assureur de verser une prestation de décès si vous vous suicidez dans l'année ou les deux suivant l'achat de la couverture. Il est également courant que les assureurs excluent les décès qui surviennent lorsque vous vous livrez à des activités dangereuses, comme voler dans des avions non commerciaux.

Une clause d'incontestabilité interdit à un assureur de refuser de payer une réclamation au motif d'une fausse déclaration dans la demande. Typiquement, la clause précisera qu'un assureur ne peut plus déclarer une police nulle en raison d'une demande inexacte ou incomplète une fois que la police est en vigueur depuis plusieurs années. Quelle est la durée d'une période de contestabilité en assurance-vie?

Une réclamation d'assurance-vie peut-elle être refusée?

Qu'est-ce qui n'est pas couvert par l'assurance-vie?

Qu'est-ce qu'une clause d'incontestabilité ?

La ligne de fond

Lorsque vous souscrivez une assurance-vie, vous le faites pour avoir l'esprit tranquille en sachant que cela pourrait aider à protéger financièrement vos proches après votre départ.

En développant une compréhension des situations qui pourraient invalider votre couverture, vous pouvez faire de votre mieux pour vous assurer que votre police paie réellement comme promis. Cela vaut la peine d'apprendre les règles pour vous assurer de ne pas laisser vos proches sans protection en cas de tragédie.

-

La masculinité toxique pourrait signifier une mauvaise santé,

vie sociale dans la vieillesse :étude Si vous êtes un homme qui aime agir « viril, il est possible que vous souffriez de problèmes de santé et sociaux plus tard dans la vie. Ou du moins, cest ce qu

-

Quelle est la différence entre servitude et droit de passage?

Les compagnies de chemin de fer se voient accorder des droits de passage par la loi fédérale. Les servitudes et les droits de passage sont très similaires en vertu de la loi. Bien que les servitudes

-

Comment couper financièrement sa famille (mais poliment)

Une enquête récemment publiée sur lindice doptimisme des investisseurs et de la retraite Wells Fargo/Gallup a révélé des statistiques choquantes sur le montant dargent que les gens donnent à leurs pro

-

5 meilleurs prêts en ligne de 2021

Choisir un prêt personnel parmi tous les prêteurs en ligne peut être écrasant. Cest pourquoi nous avons dressé cette liste de nos choix pour les meilleurs prêteurs en ligne, y compris les options de

Assurance

-

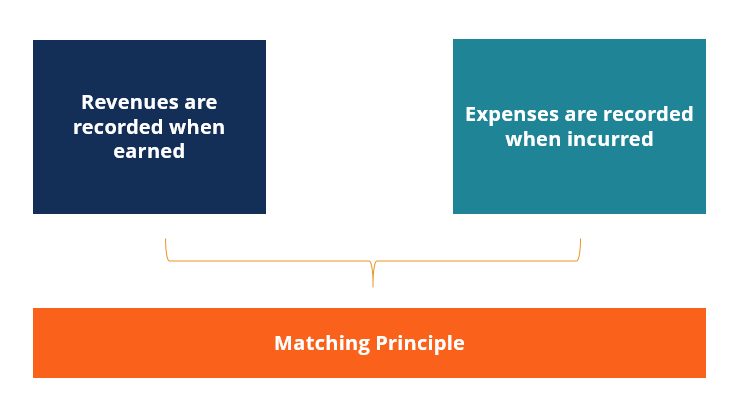

Ajuster les écritures – Pourquoi avons-nous besoin d'ajuster les écritures de journal ?

Ajuster les écritures – Pourquoi avons-nous besoin d'ajuster les écritures de journal ? Des écritures de régularisation sont nécessaires à la fin de chaque exercice pour aligner les revenus et les dépenses sur la « bonne » période, en accord avec le principe dappariementPrincipe dapparie...

-

Qu'est-ce qu'une opportunité d'arbitrage triangulaire ?

Qu'est-ce qu'une opportunité d'arbitrage triangulaire ? Une opportunité darbitrage triangulaire est une stratégie de trading qui exploite les opportunités darbitrage qui existent entre trois devises dans un échange de devises étrangères. LarbitrageArbitrag...

-

Comment calculer un score échelonné

Comment calculer un score échelonné Comment calculer un score échelonné Choses dont vous aurez besoin Papier Stylo ou crayon Conseil Calculez des exemples densembles de scores pour tester la formule. Vérifiez que le score...

-

Dix conseils pour gérer votre argent en tant qu'étudiant

Dix conseils pour gérer votre argent en tant qu'étudiant Luniversité est le moment idéal pour apprendre à gérer vos finances et à développer des habitudes qui vous aideront à préparer le terrain pour la réussite financière pour le reste de votre vie. Avec p...