Assurance des propriétaires de bateaux - Valeur convenue vs valeur réelle

UNE assurance propriétaires de bateaux la police peut payer pour une perte qui se produit sur la base de 2 méthodes d'évaluation différentes. Ces méthodes permettent d'établir le niveau de prestation de la couverture ainsi que de déterminer le coût de la politique. La méthode d'évaluation qui utilise un montant inférieur pour déterminer la valeur d'une perte sera beaucoup moins coûteuse qu'une police qui fixe le montant de la perte à l'émission de la police.

2 Méthodes d'évaluation

Les 2 méthodes d'évaluation utilisées pour déterminer le montant de la prestation d'assurance pour les propriétaires de bateaux sont les méthodes de la valeur convenue et de la valeur réelle. La principale différence entre ces deux méthodes est l'utilisation de la valeur de remplacement du bateau pour une perte, comme dans le cas d'une police de valeur convenue par rapport à une valeur amortie dans une police de perte de valeur réelle.

Politique de la valeur convenue

Une police à valeur convenue aurait un coût de prime plus élevé qu'une police à valeur réelle. Il fixe un montant d'indemnité qui est indiqué dans la police comme convenu entre l'assuré et la compagnie d'assurance. Une police d'indemnisation de 100 $, 000 valeur convenue paie 100 $, 000 pour la perte totale subie par le plaisancier.

Une perte partielle dans une police de valeur convenue fournirait la valeur de remplacement de la perte d'équipement ou des dommages qui se produisent. Cette valeur de remplacement a tendance à être supérieure à la valeur d'origine de l'article, ce qui entraîne un niveau de prestations plus élevé. Par exemple, le vol d'un système de navigation GPS vieux de 4 ans sur un bateau couvert par une police de valeur agréée se traduit par un avantage pour le coût de remplacement d'un système de navigation GPS comparable plus récent.

Politique de la valeur réelle

Avec une politique de valeur réelle, le coût de la prime est moindre car la valeur de remplacement payée pour un sinistre est à hauteur de sa valeur réelle, moins sa valeur dépréciée. Cet avantage peut amener le propriétaire du bateau à compenser la différence de perte. Ce type de plan de police peut être souhaité par les propriétaires de bateaux qui ne sont pas concernés par le coût actuel de la perte d'un article en raison d'un vol ou d'un dommage ou lorsque le bateau peut être plus ancien.

La détermination du type d'évaluation des avantages à utiliser dépend de la préférence du propriétaire du bateau. Étant donné que différentes compagnies d'assurance offrent des taux et des limites de couverture différents en cas de sinistre, il est difficile de proposer une norme de tarification universelle qui démontre le meilleur type de police pour vous. Faire une comparaison des tarifs en contactant individuellement les compagnies d'assurance est le meilleur moyen de trouver la couverture d'assurance bateau la mieux adaptée à vos besoins.

-

Conseils pour les acheteurs d'une première maison :comment se préparer

Vous envisagez de franchir le pas pour acheter votre première maison, mais vous ne savez pas quelles sont les étapes à suivre pour acheter une première maison ? Le meilleur conseil pour les acheteurs

-

Que sont les actions meme et pourquoi vous devriez les éviter

Quest-ce quun stock de mèmes ? Une action mème est simplement une action dont on parle aux nouvelles du soir, autour de la fontaine à eau au travail, dans les groupes Facebook et autres plateformes

-

Mon objectif de dépenses pour 2020 :Dépenser moins en nourriture

Jai le plaisir dannoncer que 2020 a bien commencé. Comme je lai mentionné dans mon bilan de fin dannée, 2019 a été nul pour moi. Jai bon espoir que cette année sera une grande amélioration. Jusque là,

-

Cadeaux bon marché pour un grand groupe

Cadeaux bon marché pour un grand groupe Les vacances et autres célébrations apportent du plaisir et de lexcitation, mais ils peuvent également offrir un prix élevé. Quil sagisse de cadeaux pour des g

Assurance

- 3 erreurs courantes de planification financière qui affectent l'assurance

- Qui a droit aux informations qu'un courtier indépendant donne à une agence d'assurance ?

- Meilleure assurance avion

- Assurance maladie payante

- Warren refuse de dire si les impôts sur la classe moyenne augmenteront sous Medicare for All

- L'assurance automobile protège-t-elle contre le vol ?

-

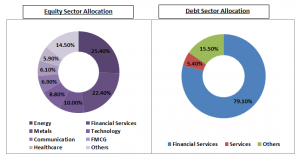

Fonds d'actions et de dettes prudentiel ICICI – Examen

Fonds d'actions et de dettes prudentiel ICICI – Examen AMC prudentielle ICICI, lancée en 1993, est lune des sociétés dinvestissement en fonds communs de placement les plus populaires et les plus dignes de confiance en Inde. Cest également la plus grande s...

-

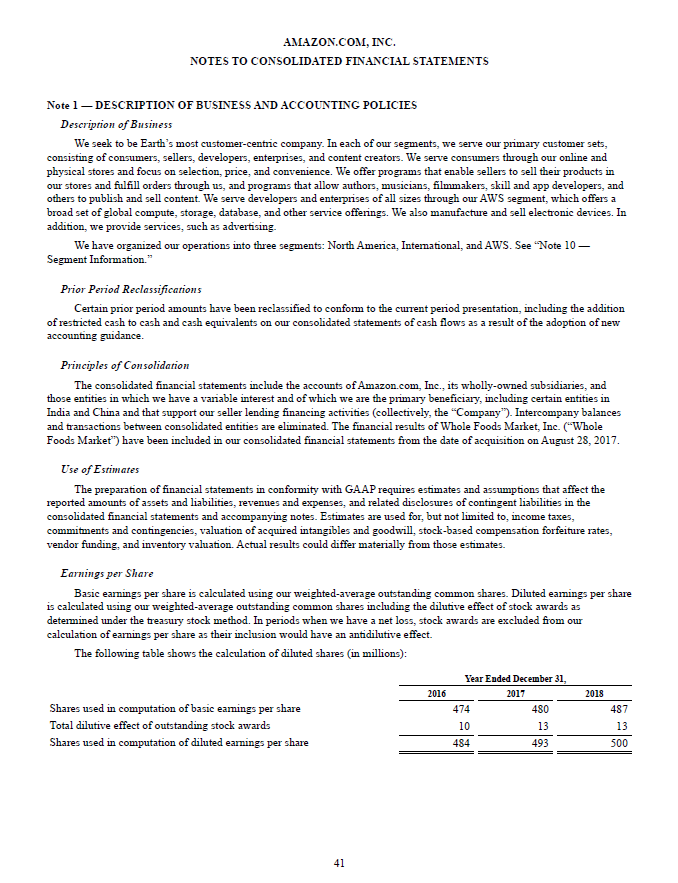

Que sont les notes sur les états financiers ?

Que sont les notes sur les états financiers ? Les notes détats financiers sont les notes supplémentaires qui sont incluses avec les états financiers publiés dune entreprise. Les notes sont utilisées pour expliquer les hypothèses utilisées pour pr...

-

Qu'est-ce qu'un indice mensuel à valeur ajoutée (IVA) ?

Qu'est-ce qu'un indice mensuel à valeur ajoutée (IVA) ? Un indice mensuel à valeur ajoutée (VAMI) est un type dindice utilisé par les investisseurs pour mesurer la performance dun investissement sur la base dun montant hypothétique de 1 $, 000 investisseme...

-

L'impact de la technologie Blockchain sur l'industrie manufacturière

L'impact de la technologie Blockchain sur l'industrie manufacturière Blockchain et crypto-monnaie ont été des mots populaires ces dernières années. Mais quels sont-ils et pourquoi sont-ils devenus populaires dans lindustrie manufacturière ? Blockchain, le plus souven...