Comment les montants de réserve de la compagnie d'assurance sont-ils déterminés ?

Exigences de réserve pour un compagnie d'assurance sont déterminés par l'État dans lequel l'entreprise exerce ses activités. L'objectif des réserves obligatoires est de garantir qu'en cas d'événement catastrophique, avec un grand pourcentage d'assurés touchés, l'entreprise aurait assez d'argent pour faire face aux réclamations.

Facteurs déterminant les réserves obligatoires

Pour déterminer les réserves obligatoires, chaque état prend en compte des facteurs tels que le nombre d'assurés dans l'état, le montant de leurs avantages potentiels et le montant des revenus générés.

À New York, par exemple, les montants des réserves obligatoires sont déterminés de la manière suivante. Les assureurs déposent un rapport auprès du Département des assurances qui fournit des informations concernant l'évaluation des comptes généraux et séparés de l'assureur. Conformément aux exigences de la Securities and Exchange Commission (SEC), le compte général d'une compagnie d'assurance détient des actifs pour ses produits fixes, alors que le compte séparé doit contenir des actifs pour les produits d'assurance variables, comme les polices d'assurance-vie variable et d'assurance-vie universelle et les rentes variables.

Base d'évaluation des réserves

La valorisation est basée sur tous les produits vendus, y compris ceux-ci :

- assurance vie ordinaire, y compris toute la vie traditionnelle, assurance vie individuelle en stop-loss (ISL) et prime flexible

- assurance vie collective, plans permanents et primes non acquises

- assurance vie industrielle

- assurance-vie de crédit

- rentes à revenu fixe et rentes à règlement structuré

- rentes de type capitalisation

- rentes de retraite d'entreprise

- contrats complémentaires avec contingences vie

- handicap—vies handicapées, pour les réclamations approuvées, en attente et contestées

- réserves de carence

- réserves de primes supplémentaires inférieures aux normes

- réserve de primes non acquises accident et santé

- Réserves complémentaires accident et santé du contrat

- cession en réassurance accident et maladie (réserves vie active)

- accident et santé valeur actualisée des montants non encore exigibles sur les sinistres

- cédées en réassurance accident et maladie (réserves de sinistres)

- contrats à intérêt garanti (solde avant réassurance)

- contrats à intérêt garanti (solde de réassurance)

- contrats complémentaires et rentes certaines (solde avant réassurance)

- contrats complémentaires et rentes certaines (solde de réassurance)

- capitalisations ou remboursements de dividendes (solde avant réassurance)

- capitalisations ou remboursements de dividendes (solde de réassurance)

- primes et autres fonds de dépôt (solde avant réassurance)

- primes et autres fonds de dépôt (solde de réassurance)

- autre (solde avant réassurance)

- autre (solde de réassurance)

L'assiette des réserves obligatoires tient compte de ces soldes et des montants des comptes séparés et détermine un pourcentage que l'assureur doit conserver. D'habitude, les réserves obligatoires s'élèvent à 10 à 12 % des revenus de l'assureur.

-

Le moment est-il venu d'acheter ? Comment être certain

Le moment privilégié pour lachat dune maison est celui où vos finances et votre crédit le disent. Crédit dimage:Thierry Dosogne/Stone Sub/Getty Images Autrefois, appuyer sur la gâchette pour acheter

-

Devenir intelligent avec la crypto-monnaie

Bitcoin, par rapport à dautres logiciels similaires, offre une expérience client inégalée. Avec sa pléthore doptions en tant quinterface utilisateur et conviviale, il apporte une approche inédite du

-

Qu'est-ce que le Kaizen ?

Kaizen est un mot japonais (改善) qui signifie « amélioration » ou « améliorer ». Appliquée au monde de lentreprise, Kaizen fait référence à chaque action, opération, ou règle utilisée pour mettre en œu

-

Quels sont les moyens d'être plus actifs dans vos investissements ? (2021)

Si vous êtes tout à fait prêt à prendre votre argent en main et à jouer un rôle actif avec vos actifs, alors cet investissement passif sera le bon endroit pour vous. Cest le moyen le meilleur et le pl

Assurance

- Planification successorale :pourquoi vous n'êtes jamais trop jeune pour commencer

- 6 prestations d'assurance maladie que vous n'utilisez probablement pas

- Assurance contre les risques de guerre

- Planification fiscale 2018 : l'impact de la réforme fiscale sur vous

- Que faire en cas d'accident

- Quelles sont les conditions d'adhésion à l'AARP ?

-

Qu'est-ce qu'une compagnie d'assurance réciproque?

Qu'est-ce qu'une compagnie d'assurance réciproque? Une bourse dassurance réciproque est la formation dune association dentités, chaque membre de lassociation assumant le risque de lautre. Les profits et les pertes sont partagés en proportion directe d...

-

5 étapes pour acheter de l'attache en toute sécurité

5 étapes pour acheter de l'attache en toute sécurité Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

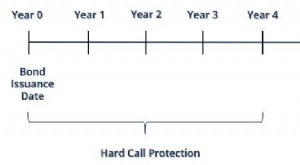

Qu'est-ce que la protection contre les appels durs ?

Qu'est-ce que la protection contre les appels durs ? Protection dappel dur, également connu sous le nom de protection absolue des appels, est une exigence dans une obligation remboursable lorsque lémetteur na pas la possibilité dexercer lappel avant la ...

-

D'ici 2050,

D'ici 2050, 80 % des retraités travailleront toujours ; Voici comment être dans les 20% Pour la plupart des Américains, essayer se retirer en 2050 ressemblera beaucoup à un travail à temps plein. Lâge moyen ...