Explication de l'assurance responsabilité civile professionnelle

Assurance responsabilité professionnelle couvre les actes de négligence commis par une entreprise ou une association professionnelle. Le mot indemnité signifie littéralement « paiement » d'une partie à une autre pour compenser une perte. Cela implique que la personne qui paie a causé une perte au bénéficiaire, généralement par négligence. Tout chef d'entreprise, même un entrepreneur indépendant, devrait tenir compte de son exposition à la négligence. En considérant cette exposition, ils peuvent se rendre compte que l'assurance responsabilité civile professionnelle est une bonne idée.

Termes et définitions clés

Pour comprendre toute police d'assurance, il est nécessaire de comprendre le jargon de l'industrie.

- Le terme le plus important dans les demandes d'indemnisation est « négligence ». La négligence peut être accusée lorsqu'une partie n'agit pas pour corriger un problème si des conséquences négatives auraient pu être prévues par une personne raisonnable. Par exemple, ne pas remplacer un escalier cassé dans un escalier pourrait être considéré comme de la négligence.

- La prime payée à une police d'assurance est la charge qu'un titulaire de police paie terme par terme. Cette prime est donnée en échange d'une garantie de paiement en cas de sinistre.

- Une franchise est le montant qu'un assuré s'engage à payer, soit sur un sinistre soit sur une police, avant de demander à la compagnie d'assurance de commencer à effectuer les paiements.

- La limite, soit par événement, soit par police, est le maximum qu'une compagnie d'assurance acceptera de payer.

Exemple d'assurance responsabilité civile professionnelle

Avec une assurance responsabilité civile professionnelle, un propriétaire d'entreprise paie une prime en échange de la couverture des réclamations pour négligence professionnelle. Par exemple, si vous possédez un magasin de location de vélos, vous pouvez louer un vélo qui a un pneu crevé. L'utilisateur de ce vélo est impliqué dans un accident, et l'utilisateur reproche à votre négligence de ne pas avoir réparé le pneu crevé pour l'accident. Cette personne veut vous facturer des frais médicaux à la suite de l'accident. Votre assurance responsabilité civile est facturée pour le sinistre parce que vous avez payé vos primes.

Trouver une assurance responsabilité civile professionnelle

Tout assureur entreprise pourra vous mettre en relation avec une assurance responsabilité civile professionnelle. Même si vous avez une entreprise à domicile, vous pouvez envisager d'ajouter une ligne d'indemnisation à votre police d'assurance location ou habitation. Cela vous protégera personnellement de toute action en justice qui se produirait en raison d'une action entreprise par ou au nom de votre entreprise. Si vous pensez que vous avez un niveau de risque substantiel pour les réclamations pour négligence, vous pouvez envisager de faire appel à un courtier pour trouver la meilleure assurance indemnisation possible à un bon prix.

Coût et avantages de l'assurance responsabilité civile professionnelle

Le coût de l'assurance est quelque peu subjectif car il est directement corrélé à vos facteurs de risque. Vos facteurs de risque incluent les réclamations passées, la nature de votre entreprise, et le degré auquel vous semblez négligent ou responsable. Pour maintenir votre assurance, vous devrez payer une prime mensuellement, et cette prime peut augmenter si vous avez un sinistre. Le principal avantage de ce type d'assurance est évident lorsque votre entreprise est poursuivie pour une somme d'argent importante en raison d'une négligence. Votre assurance responsabilité civile professionnelle est peut-être la seule chose qui vous protège de la faillite.

-

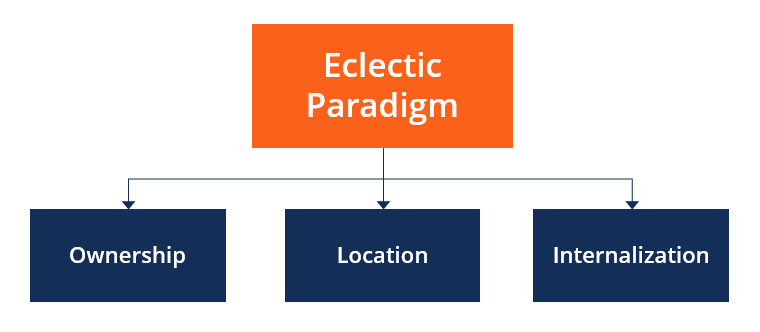

Qu'est-ce que le paradigme éclectique ?

Sur la base de la théorie de linternalisation de léconomiste britannique J.H Dunning, le paradigme éclectique est une méthode économique et commerciale pour analyser lattractivité de faire un investis

-

14 choses que vous détesterez dans votre prochaine maison

Quand tu vas à la recherche dune maison, il est facile de repérer les caractéristiques que vous savez que vous aimerez dans une future maison. Dautre part, il y a aussi certaines caractéristiques dune

-

Que faire à propos des problèmes non résolus concernant le chômage

Les prestations dassurance-chômage sont versées aux travailleurs qui perdent leur emploi et sont incapables de travailler. Ces prestations sont réduites ou supprimées lorsquun travailleur reprend le t

-

Qu'est-ce qu'une déclaration modifiée ?

Une déclaration modifiée est déposée auprès de ladministration fiscale pour apporter des corrections à la déclaration de revenus dune année précédente. La version modifiée de la déclaration de revenus

Assurance

-

3 actions à l'étranger négociées sur des bourses américaines qui restent dans la fourchette d'achat

3 actions à l'étranger négociées sur des bourses américaines qui restent dans la fourchette d'achat Le chef Hu Groupe nter (NASDAQ :HHR) , ChipMOS Technologies (NASDAQ :IMOS) et Ternium (NYSE :TX) sont les American Depositary Receipts les plus performants. Il sagit de sociétés domiciliées en deh...

-

Puis-je utiliser Zelle pour les affaires ?

Puis-je utiliser Zelle pour les affaires ? Si vous avez déjà utilisé Zelle pour envoyer et recevoir de largent, vous vous êtes peut-être demandé si votre entreprise pouvait utiliser la plate-forme pour que les clients paient leurs transactions...

-

Comment surveiller les virements électroniques entrants

Comment surveiller les virements électroniques entrants Les virements bancaires transfèrent de largent dune banque à lautre. Un virement bancaire est un virement électronique qui note largent quittant un compte bancaire pour être déposé sur un autre compt...

-

La commission royale montre que les prêteurs bancaires ne « font » pas l'agriculture,

La commission royale montre que les prêteurs bancaires ne « font » pas l'agriculture, et les économies rurales paient le prix La Commission royale des services financiers a révélé la relation tendue entre les agriculteurs et les financiers. Nous avons entendu parler de la modificat...