Avantages et inconvénients de la stratégie d'achat à terme et d'investissement de la différence

En utilisant le acheter à terme et investir la différence Cette stratégie peut offrir aux acheteurs d'assurance-vie un certain nombre d'avantages. À la fois, cette stratégie échoue dans un certain nombre de domaines différents. Voici quelques-uns des avantages et des inconvénients de la stratégie d'achat à terme et d'investissement de la différence.

Avantages

L'un des plus grands avantages de cette stratégie est que vous pourrez économiser de l'argent sur vos primes d'assurance-vie. En souscrivant une assurance-vie temporaire, vos primes annuelles seront bien inférieures à ce qu'elles seraient si vous souscriviez une assurance vie entière.

Un autre avantage de cette stratégie est que vous pourrez contrôler les investissements de votre portefeuille. Lorsque vous investissez dans une assurance vie entière, vous donnez essentiellement de l'argent à la compagnie d'assurance-vie pour qu'elle investisse en votre nom et un gestionnaire de fonds sera chargé de choisir les investissements pour vous. Lorsque vous utilisez cette stratégie, vous pourrez utiliser l'argent pour acheter des actions, obligations, fonds communs de placement, l'immobilier ou toute autre chose que vous voulez. Cela vous permet d'avoir un contrôle total sur votre argent.

Le plus grand avantage de cette stratégie est peut-être que vous serez en mesure de générer des rendements plus importants et de conserver l'argent. Avec une assurance vie entière, les retours sur le montant d'argent que vous investissez sont très modérés. Vous devriez être en mesure de battre ces rendements avec presque tous les investissements que vous choisissez. Avec une assurance vie entière, vous ne pourrez pas accéder à l'argent à moins d'encaisser la police ou de contracter un prêt. D'habitude, la valeur de rachat de la police est une fraction du montant que vous avez investi dans la police. Lorsque vous placez de l'argent dans un compte de placement, vous pouvez y accéder quand vous le souhaitez.

Les inconvénients

L'un des inconvénients de cette stratégie est qu'elle ne vous fournit une assurance-vie que pour une durée prédéterminée. L'espoir est que vous puissiez accumuler suffisamment d'argent dans votre compte de placement pour ne plus avoir besoin de souscrire une assurance-vie. Cependant, parfois, cela ne fonctionne pas de cette façon et vous vous retrouvez sans police d'assurance-vie.

Un autre inconvénient de cette stratégie est qu'elle nécessite beaucoup d'autodiscipline. La plupart des investisseurs n'ont pas la discipline qu'il faut pour réussir avec cette stratégie. Afin de le faire fonctionner, vous devez vous rappeler de faire la différence entre l'assurance vie entière et temporaire et l'investir régulièrement. Déterminer la différence entre ces deux prix peut être difficile et vous ne savez peut-être pas combien d'argent investir. Vous devrez également prendre consciemment la décision de le faire même lorsque les temps sont durs. Si vous avez une prime d'assurance vie entière qui est due, vous êtes beaucoup moins susceptible d'éviter de le payer.

-

Obtenir une augmentation pour 2022 ? 4 façons d'en tirer le meilleur parti

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Comment les prêts personnels peuvent vous aider à faire face à vos dettes de carte de crédit

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Combien gagne un Texas Ranger chaque année ?

Ranger du Texas debout derrière la barricade de la police Les Texas Rangers font partie de lhistoire du Texas depuis les premiers jours de la colonisation de lÉtat, selon le ministère de la Sécurité

-

Qu'est-ce que le ratio dette/revenu ?

Le ratio dette/revenu (DTI) est une mesure utilisée par les créanciers pour déterminer la capacité dun emprunteur à payer ses dettes et à payer les intérêts. Le ratio DTI compare les paiements mensuel

Assurance

- 3 choses à savoir sur les taux de rente différée

- Comment repérer une arnaque à la garantie habitation

- Le remdesivir, un médicament COVID-19, coûtera 3 $,

- Formulaire de couverture des entreprises et des biens personnels (BPPCF)

- Mylan paiera 30 millions de dollars à la SEC dans le scandale EpiPen

- Remboursez la dette ce Memorial Day avec ces conseils

-

Le tiens,

Le tiens, Exploiter, et le nôtre :un guide de couple pour la gestion de largent Ceci est ma chronique de la Saint-Valentin, et il ne sagit pas de savoir comment économiser sur les fleurs ou où acheter les di...

-

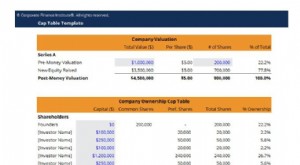

Tableau de capitalisation

Tableau de capitalisation Quest-ce quune table de capitalisation ? Un tableau de capitalisation, également connu sous le nom de table de chapeau, est une feuille de calcul ou un tableau qui montre la capitalisation des capit...

-

Comment déposer une rétrofacturation avec Visa

Comment déposer une rétrofacturation avec Visa Une carte Visa offre aux utilisateurs commodité et sécurité. Une carte de crédit Visa offre aux utilisateurs la possibilité dacheter des biens et des services au lieu dutiliser de largent comptant. E...

-

Qu'est-ce que C Corp vs S Corp ?

Qu'est-ce que C Corp vs S Corp ? Les propriétaires dentreprise potentiels ou existants sont souvent confrontés au choix de sétablir en tant que C Corp ou S Corp lors du démarrage dune nouvelle entreprise ou de la modification de la s...