Acheter maintenant,

Les achats impulsifs ont empiré avec la popularité des applications d'achat maintenant, payez plus tard sans vérification de crédit. Ils donnent l'impression qu'il est « simple et amusant » d'acheter des choses que vous ne pouvez pas vous permettre. Mais nous pouvons vous assurer que ce n'est pas le cas.

Evitez les sociétés BNPL autant que vous évitez les dépenses excessives en cartes de crédit, et vous garderez votre budget heureux. Utilise les, et vous pourriez vous retrouver lourdement endetté.

Dans cet article, nous discutons de ce que signifie acheter maintenant payer plus tard sans vérification de crédit et pourquoi vous devriez les éviter.

Qu'est-ce que acheter maintenant payer plus tard sans vérification de crédit (BNPL) ?

Acheter maintenant, payer plus tard; aucun plan de paiement par vérification de crédit n'apparaît partout, aussi bien en magasin qu'en ligne. Ils donnent l'impression qu'il est si facile d'acheter ce que vous voulez maintenant et de ne pas vous soucier d'avoir l'argent pour le payer en totalité aujourd'hui.

Les détaillants le rendent attrayant - achetez maintenant et payez en quatre versements faciles. Qu'est-ce qu'il n'y a pas à aimer, droit?

Il y a plein de choses à ne pas aimer. Voyons ce que cela signifie vraiment.

Est-ce différent de la mise de côté ?

Oui, acheter maintenant payer plus tard est différent de la mise de côté dans une grande mesure. Vous prenez la marchandise maintenant. Avec mise de côté, vous ne recevez pas la marchandise tant que vous n'avez pas payé le solde en totalité. Avec BNPL, vous ne payez que 25 % du prix d'achat et vous repartez avec le produit.

Cela semble incroyable, mais voici pourquoi ce n'est pas le cas.

Pourquoi acheter maintenant payer plus tard sans vérification de crédit n'est PAS une bonne idée !

De nouveau, ça a l'air incroyable. Vous pouvez sortir du magasin avec un article que vous n'avez payé que 25 % du prix total lorsque vous l'avez acheté. Qu'est-ce qu'il n'y a pas à aimer?

Réellement, beaucoup.

Encourage les achats impulsifs

Où est la retenue ou la prise de décision lorsque vous pouvez sortir d'un magasin avec quelque chose que vous « devez avoir » sans avoir l'argent pour cela ? BNPL encourage les achats impulsifs. Vous n'avez pas à vous arrêter et à penser à combien d'argent se trouve sur votre compte bancaire ou aux factures que vous avez à venir.

Lorsque vous entendez que vous pouvez diviser le total en quatre paiements égaux et ne pas payer d'intérêts - qui ne s'inscrirait pas ?

L'achat d'impulsion n'est jamais une bonne idée. Cela vous amène à acheter des choses dont vous n'avez pas besoin, dépassement de budget pour l'avenir lorsque vous ne pensez pas correctement, et il jette de l'argent par la fenêtre.

Accumule des dettes inutiles

Que se passe-t-il lorsque vous achetez des choses de manière impulsive et sans budget ? Vous devez figurer les paiements dans votre budget.

Mais que faire si vous ne pouvez pas?

Vous accumulez rapidement des dettes que vous ne pouvez pas vous permettre. Plus le temps passe sans que vous fassiez de paiements, plus les frais et intérêts s'accumulent. Soudain, vous vous retrouvez avec une facture beaucoup plus élevée que le prix d'achat initial et aucune fin en vue.

Considérez cela comme des frais de découvert bancaire. Si vous ne pouvez pas effectuer vos paiements, vous êtes facturé pour cela. Vous avez promis de payer, et maintenant tu ne peux plus, donc cela vous coûtera encore plus cher au final.

Fait dérailler vos finances futures

Lorsque vous ajoutez ces paiements que vous n'aviez pas planifiés, cela vous laisse moins d'argent pour faire ce que vous avez prévu. Peu importe à quel point vous avez travaillé dur sur votre budget pour le mois ou les prochains mois, tout est jeté par la fenêtre parce que vous avez ajouté un autre paiement qui promet de vous endetter encore plus si vous ne payez pas.

Achetez maintenant, payez plus tard, peu importe à quel point ils sonnent « doux », ne sont jamais une bonne idée. Rappelez-vous juste, si vous ne pouvez pas payer en espèces aujourd'hui, ne l'achetez pas.

Comment acheter maintenant payer plus tard aucune vérification de crédit ne fonctionne

Jusque là, le système acheter maintenant payer plus tard ressemble à une carte de crédit ou à un prêt, droit?

Ce n'est ni l'un ni l'autre.

C'est un hybride entre une carte de crédit et une carte de débit, sauf qu'il n'y a pas d'intérêt SI vous effectuez les paiements à temps. Si vous ne le faites pas, il y a des pénalités et des frais que vous pouvez assimiler à des intérêts parce qu'ils sont chers.

Voilà comment cela fonctionne.

Vous achetez un article et cliquez sur l'application BNPL utilisée par le détaillant. Vous fournissez à l'application BNPL quelques informations (pas votre numéro de Sécurité Sociale), et ils exécutent vos informations via un algorithme qu'aucune application BNPL ne divulgue.

Si approuvé, vous achetez l'article, payer 25% du prix aujourd'hui, et étaler le reste des paiements sur les semaines ou mois suivants, selon le programme utilisé. Par exemple, certaines applications BNPL vous obligent à effectuer des paiements bihebdomadaires et d'autres des paiements mensuels. Les paiements sont toujours égaux et peuvent être débités de votre carte de crédit (peu fréquent) ou tirés directement de votre compte bancaire (plus fréquent).

Vous ne payez pas d'intérêts si vous effectuez vos paiements à temps. Si vous ne le faites pas, ils évalueront les frais et les pénalités.

Achetez maintenant payez plus tard des vêtements

Achetez maintenant, payez plus tard, les vêtements peuvent ne pas sembler une grande menace, car les vêtements sont relativement bon marché, mais il y a un hic.

Disons que vous magasinez dans votre magasin de vêtements préféré, et vous connaissez votre budget. Mais il y a cette tenue que tu veux vraiment, mais c'est loin de votre ligue jusqu'à ce que vous arriviez à la caisse et que vous constatiez que vous pouvez diviser votre total en quatre paiements égaux. Soudain, cette tenue ne semble pas être une telle folie, et cela semble presque abordable.

Mais en fin de compte, vous avez dépensé plus que prévu, et maintenant vous devez trouver comment vous le permettre pour le mois ou les deux prochains, vous évitez ainsi des frais excessifs. Donc, rappelez-vous que lorsqu'il s'agit d'acheter maintenant, payez plus tard les vêtements, ce n'est pas la meilleure façon d'être à la mode avec un budget limité.

Achetez maintenant payez plus tard

L'électronique est chère. Ils nécessitent généralement une budgétisation et des économies minutieuses pour s'offrir des produits haut de gamme. Certaines personnes peuvent les facturer, mais ce n'est pas une bonne idée à moins que vous ne puissiez payer le solde entièrement.

Avec acheter maintenant payer plus tard l'électronique, vous pouvez acheter les « meilleurs » appareils électroniques et ne pas avoir l'impression de tuer votre budget. C'est un moyen trompeur de vous faire dépenser plus parce que ce n'est pas le cas.

Par exemple, si vous aviez l'idée d'acheter un casque sans fil à 100 $, que vous pourriez payer en liquide ou à 400$ d'écouteurs sans fil avec l'offre BNPL qui vous saute aux yeux, vous pensez peut-être que les 400 $ sont une bonne affaire, car vous ne paierez que 100 $ à chaque date d'échéance. C'est comme acheter la version la moins chère, droit?

Ce n'est pas. Vous venez de dépenser 300 $ de plus que votre budget, car cela « semblait moins cher ». Alors, gardez cela à l'esprit quand il s'agit d'acheter maintenant, payez plus tard l'électronique pour vous éviter de dépenser trop.

Alternatives pour acheter maintenant payer plus tard sans vérification de crédit

Ce n'est un secret pour personne, nous ne sommes pas fans de l'option acheter maintenant, payer plus tard sans vérification de crédit. Cela vous oblige à dépenser en dehors de votre budget et provoque de futurs problèmes financiers. Alors quelles alternatives avez-vous ?

Compte d'épargne sans culpabilité

Faites-le à l'ancienne et économisez pour ce que vous voulez. Si vous voulez ce sac à main de créateur, travaillez pour cela et mettez de l'argent de côté pour l'acheter. C'est bien mieux de payer en espèces ce que vous voulez depuis longtemps qu'avec une appli BNPL ou une carte de crédit.

Vous le possédez vraiment et n'empruntez pas pour l'acheter lorsque vous économisez de l'argent dans un compte d'épargne sans culpabilité qui ne vous coûte pas un centime de plus que le prix de l'article.

Donnez la priorité à l'argent de poche dans votre budget

Donnez-vous une marge de manœuvre dans votre budget. Ne le rendez pas si restrictif que vous ne puissiez jamais acheter quelque chose.

Avec un peu d'argent de poche dans votre budget, vous pouvez acheter des choses sans avoir l'impression de faire quelque chose de mal. Si vous ne le dépensez pas ce mois-ci, puis laissez les fonds rouler dans le mois suivant, le mettre dans votre compte d'épargne pour économiser pour cet article que vous voulez plus tard.

Évaluer les désirs par rapport aux besoins

Soyez honnête avec vous-même face à un achat impulsif. Mais, premier, donnez-vous du temps - au moins 48 heures. Les chances sont, dans ce délai, tu oublieras ce que tu voulais, et ce ne sera plus un problème.

Si vous décidez que vous le voulez, retournez à votre liste de désirs par rapport à vos besoins. Les désirs sont des choses que vous devez avoir pour survivre. Abri, nourriture, transport, et les soins médicaux sont tous des besoins. Les désirs sont des choses sans lesquelles vous pourriez vivre, mais que vous aimeriez avoir.

La plupart des achats impulsifs sont un besoin, ce qui signifie qu'ils ne sont pas dans votre budget immédiat. Mais, si vous avez de l'argent de côté pour des moments comme celui-ci, vous pouvez faire des folies et ne pas vous sentir coupable à ce sujet.

Évitez d'acheter maintenant, payez plus tard sans vérification de crédit pour économiser de l'argent

N'achetez pas dans le programme d'achat maintenant, payez plus tard sans vérification de crédit. Cela semble innocent et même utile, mais cela créera de mauvaises habitudes. Vous n'apprendrez pas à faire la différence entre les désirs et les besoins, et vous dépenserez sans réfléchir.

C'est une habitude effrayante à prendre et ne peut que conduire à des dettes préjudiciables et à des habitudes de finances personnelles dévastatrices. Donc au lieu, économiser pour ces articles, payer en argent comptant, et vous sentir bien avec vos propres articles parce que vous étiez intentionnel et non impulsif dans vos dépenses. Apprenez-en plus sur la gestion de l'argent et la constitution de patrimoine avec nos cours financiers entièrement GRATUITS !

-

Comment utiliser un guichet automatique BOA avec une carte Chase

Vous pouvez utiliser votre carte Chase dans un guichet automatique Bank of America pour une somme modique. Les titulaires de cartes de crédit et de débit Chase ont la possibilité dutiliser leur carte

-

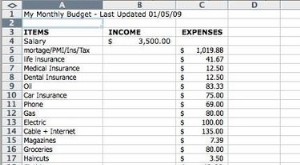

Brève définition d'un budget domestique

Brève définition dun budget domestique Un budget maison peut vous aider à vivre selon vos moyens, suivre les dépenses et voir où va votre argent chaque semaine, mois ou année. Un tableur est utile po

-

Meilleures compagnies d'assurance habitation aux États-Unis

Votre police d’assurance habitation a un gros travail : Pour protéger votre plus gros investissement dans un monde sujet à des périls imprévisibles comme les tempêtes de vent, feux de forêt, et des

-

La dette de prêt étudiant est-elle aussi mauvaise qu'il y paraît ?

Les étudiants universitaires sont de retour sur les campus à travers le pays. Pour beaucoup, cest la première fois quils seront seuls. Chaque année, le premier cours commence avec le professeur dema

la finance

- Quelles sont les taxes FICA?

- Prêts garantis contre prêts non garantis :ce que vous devez savoir

- Examen des prêts automobiles Golden 1 Credit Union:économisez lorsque vous utilisez le réseau de concessionnaires préférés ou achetez une voiture de location d'occasion Enterprise

- Que sont les actifs étrangers nets (AEN) ?

- Variabilité

- Comment rechercher des actions pour les débutants

-

Investissements alternatifs en crypto-monnaie :AMD, NVDA, INTC

Investissements alternatifs en crypto-monnaie :AMD, NVDA, INTC Deux de nos actions technologiques préférées qui nous ont permis de générer plus de 455% de rendement au cours de la dernière année semblent bénéficier du marché des crypto-monnaies. Je parle dAMD et ...

-

Comment créer de la richesse à partir de zéro

Comment créer de la richesse à partir de zéro Lorsque vous vivez chèque de paie en chèque de paie, sur ta chance, ou vivre une vie étudiante, il peut être difficile dimaginer un monde où vous créez soudainement de la richesse. Prenez ce commentai...

-

Nous avons lancé l'édition Asie de notre Guide des gestionnaires de fonds émergents

Nous avons lancé l'édition Asie de notre Guide des gestionnaires de fonds émergents Suite à la publication de notre Emerging Fund Manager Guide lannée dernière en Europe et aux États-Unis, nous avons maintenant lancé lédition Asie avec les points de vue dexperts de lindustrie dans la...

-

La plupart des Américains ne peuvent pas se permettre un dollar inattendu,

La plupart des Américains ne peuvent pas se permettre un dollar inattendu, 000 dépenses, létude trouve Des centaines de milliers dAméricains qui vivent dun salaire à lautre ne pourraient pas se permettre un dollar, 000 dépenses durgence, selon un nouveau rapport publié cet...