Économisez pour un acompte dans un an sans transpirer

Est-ce que vous cherchez à acheter une maison, mais l'idée d'économiser une énorme somme d'argent pour un acompte semble être un défi insurmontable ? Il ne doit pas en être ainsi.

Pour commencer, vous n'avez pas à débourser autant d'argent que vous le pensez pour entrer dans une maison. Selon les types de prêts auxquels vous êtes admissible, vous pourriez acheter une maison avec aussi peu que 3 à 5 % de mise de fonds pour une propriété principale.

Deuxièmement, ce n'est pas parce que vous économisez pour un acompte que vous devez survivre avec un régime de nouilles ramen et de PB&J. Travailler dans la poursuite de n'importe quel objectif implique des sacrifices, mais ils n'ont pas besoin d'être douloureux.

Nous passerons en revue quelques stratégies pour vous aider à économiser afin que vous puissiez acheter cette maison sans renoncer à tout votre confort pour le faire.

Rendez-le automatique

L'une des choses les plus difficiles à faire lorsque vous commencez à épargner en vue d'un objectif est d'en faire une habitude. Idéalement, il y aurait un mécanisme permettant d'économiser sans avoir à y penser. Heureusement, ce n'est plus une chimère.

Au niveau le plus élémentaire, nos amis de BoostUp proposent un service de compte d'épargne. Ce qui rend cela différent, c'est la nature automatique des transferts. Disons que vous aviez pour objectif d'économiser 50 $ par semaine de travail sur votre acompte. Vous pouvez le configurer pour que 50 $ soient déposés de votre compte bancaire dans votre compte d'épargne tous les cinq jours. À la fin de l'année, tu aurais 2$, 600 dans votre compte.

Si vous voulez faire passer votre épargne au niveau supérieur, vous pouvez activer la fonction RoundUps. Disons que vous achetez une pizza avec une carte de crédit connectée et que le total s'élève à 10,60 $ TTC. Le service sera arrondi au dollar supérieur. Vous ne manquerez probablement pas ces 0,40 $ et vous économiserez plus rapidement.

Finalement, certains partenaires égaleront vos fonds jusqu'à un certain montant. Par exemple, lorsque vos économies atteignent 750 $, Quicken Loans offre un crédit prêteur de 750 $ si vous clôturez votre hypothèque avec eux. Cela peut être utilisé pour vos frais de clôture.

Annuler les abonnements inutilisés

Il y a au moins un magazine auquel je suis abonné et que je ne lis pas régulièrement. Je peux en dire autant d'un forfait mensuel pour un accès illimité aux bandes dessinées numériques et d'un service dédié à la relaxation et à la méditation guidée.

Ce n'est pas que les montants facturés soient énormes, loin de là. Mais tout commence à s'additionner au bout d'un moment. Si vous ne l'utilisez pas, vous ne le manquerez pas lorsque vous le couperez de votre budget.

Envisagez d'abandonner le câble

Chez moi, notre bouquet câblé compte plus de 400 chaînes. Je pense que j'en regarde régulièrement une dizaine. De celles, Je pouvais en regarder cinq gratuitement avec un tuner numérique.

Notre facture de câble est d'environ 200 $, et ce n'est en aucun cas le forfait le plus luxueux. Pour le bien de l'argument, disons que vous pourriez abandonner le câble et obtenir un accès Internet haut débit assez rapide pour 60 $ par mois.

Le forfait Netflix le plus cher coûte actuellement environ 15 $. Beaucoup d'entre nous paient déjà 99 $ par an à Amazon pour une expédition Prime de deux jours. Ce que les gens oublient souvent, c'est que Prime vous donne également accès à une vaste bibliothèque de vidéos gratuites, films et émissions de télévision.

Vous pouvez vous abonner à de nombreuses chaînes premium sur une base individuelle via Prime. HBO a également sa propre offre indépendante du câble pour 15 $ par mois.

Le seul domaine où la décision de couper le cordon devient un peu plus difficile est si vous êtes un grand fan de sport. Toutes les ligues sportives majeures offrent un service où vous pouvez voir tous les matchs de la ligue. Malheureusement, si vous payez pour plus d'un de ces services, votre facture mensuelle de divertissement pourrait être tout aussi élevée, sinon plus élevé que lorsque vous aviez le câble.

Apportez un déjeuner

Sortez-vous votre déjeuner ou à la cafétéria du bureau tous les jours ? C'est compréhensible - la nourriture est bonne et vous gagnez du temps le matin. Cependant, lorsque vous essayez d'économiser de l'argent, chaque centime commence à compter.

Disons qu'il en coûte 10 $ pour acheter le déjeuner à la cafétéria. Imaginons que vous puissiez réduire ce coût de moitié en préparant votre déjeuner. Si vous apportez votre déjeuner trois jours par semaine, c'est 15 $ de retour dans votre poche chaque semaine.

La plupart du temps, vous pourriez en avoir assez pour deux repas si vous déjeunez dans un restaurant ou une cafétéria. Si vous achetez un jour et mangez les restes le lendemain, vous économisez en effet 10 $ supplémentaires, portant vos économies globales à 25 $ par semaine. Au cours d'une année, cela fait 1 $, 300 – un changement non négligeable ! À la fois, vous arrivez encore à faire des folies de temps en temps.

Avec un peu de chance, cet article vous a donné quelques idées pour vous aider à économiser pour un acompte sans renoncer à toutes les petites choses qui rendent votre journée plus agréable.

Si vous pensez être prêt à aller de l'avant, vous pouvez commencer en ligne ou parler à l'un de nos experts en prêts immobiliers au (888) 980-6716. Avez-vous d'autres idées pour mettre un peu plus d'argent dans votre poche? Partagez-les avec d'autres lecteurs dans les commentaires ci-dessous !

Kevin Graham a rejoint Quicken Loans il y a trois ans pour travailler sur le blog Zing où il a tout écrit, des jouets à offrir à vos enfants pour Noël aux conseils de finances personnelles. Pendant son temps libre, Kevin est un geek de technologie autoproclamé qui en sait juste assez pour casser des choses. Il est également un grand fan de "The Big Bang Theory" et du baseball des Detroit Tigers.

-

Les tests COVID à domicile devraient bientôt être gratuits

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

11 conseils pour économiser de l'argent pour les nouveaux parents ou les futurs parents (+ imprimables)

Avoir un bébé est lun des moments les plus excitants en famille. De votre quotidien à votre compte bancaire, les bébés changent à peu près tout. Et en tant que parent, vous voulez le meilleur pour vot

-

Qu'est-ce qu'un code de tri ?

Les virements bancaires au Royaume-Uni nécessitent des codes SORT pour être complétés. Les codes SORT sont des nombres à six chiffres qui apparaissent au format :xx-xx-xx ou xx xx xx. Ce sont des ide

-

Conditions préalables essentielles au succès d'un nouvel actif cryptographique

Comment Liquid Lines peut vous aider à lancer un nouvel actif crypto à succès Si vous comparez les concepts de plusieurs nouveaux actifs cryptographiques, il serait impossible de prédire lesquels v

la finance

- Coefficient de détermination

- Le guide des logiciels de gestion des dépenses 2020 pour les entreprises

- FHA vs prêt conventionnel :lequel est fait pour vous ?

- Qu'est-ce qu'un taux de couverture ?

- Comment obtenir un prêt hypothécaire avec un mauvais crédit :7 façons

- 72% des Américains ont vu leur cote de crédit chuter après avoir raté un « acheter maintenant,

-

L'immobilier rencontre la blockchain

L'immobilier rencontre la blockchain Blockchain La racine technologique Technologie folle de la blockchain Blockchain, la technologie racine des cryptomonnaies comme par exemple Bitcoin, est entré dans de nombreuses industries, ...

-

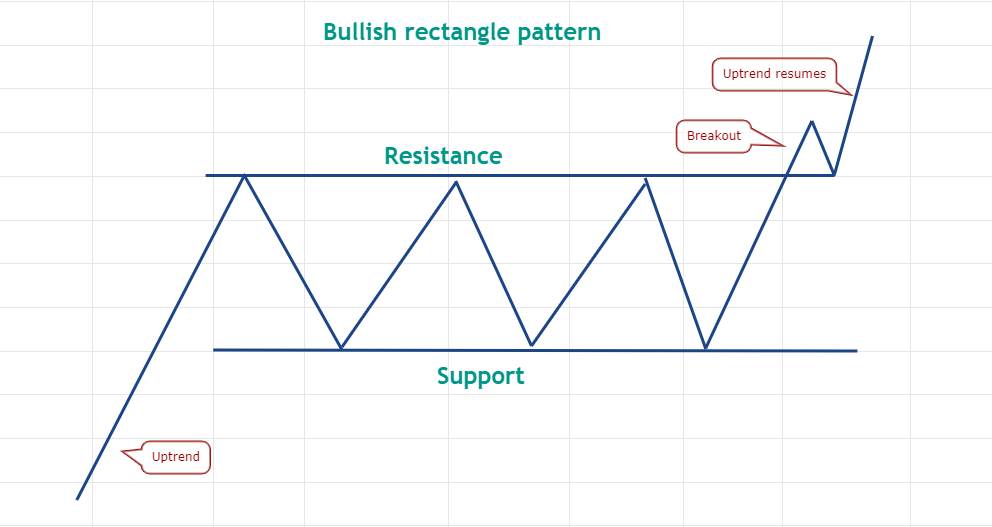

Les traders professionnels savent qu'il est temps de ranger le commerce lorsque ce modèle classique apparaît

Les traders professionnels savent qu'il est temps de ranger le commerce lorsque ce modèle classique apparaît Une tendance haussière se forme lorsque la demande dépasse loffre, et une tendance baissière se produit lorsque les vendeurs dominent les acheteurs. Quand les taureaux et les ours tiennent bon sans bo...

-

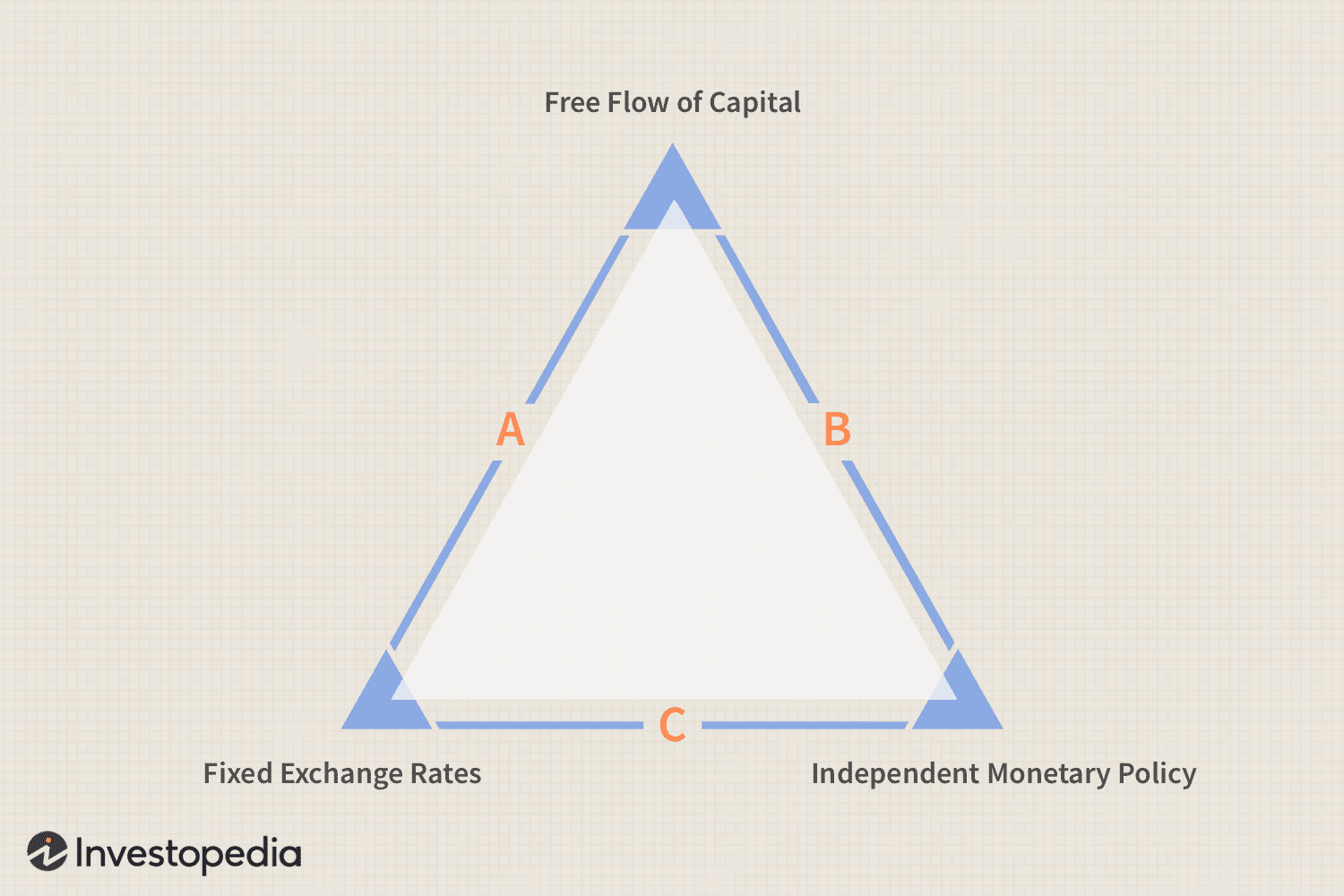

Définition du trilemme

Définition du trilemme Quest-ce quun trilemme ? Trilemme est un terme de la théorie de la prise de décision économique. Contrairement à un dilemme, qui a deux solutions, un trilemme offre trois solutions égales à un probl...

-

Les principaux régulateurs chinois interdisent le commerce et l'extraction de crypto,

Les principaux régulateurs chinois interdisent le commerce et l'extraction de crypto, le bitcoin dégringole Les agences gouvernementales chinoises ont exprimé à plusieurs reprises la crainte que la spéculation sur les crypto-monnaies ne perturbe lordre économique et financier du pays...