WTFinance sont ces termes immobiliers ?

Sur le point d'acheter une maison? Vous vous sentez totalement préparé ?! Ha!

Pendant le processus d'achat d'une maison, il y a une tonne de termes que vous rencontrerez qui pourraient être déroutants ou même trompeurs. À moins que vous n'ayez le temps et l'expertise pour promouvoir vous-même votre propriété ou en chercher une nouvelle, vous vous tournerez probablement vers un courtier immobilier pour obtenir de l'aide. Mais il est toujours important d'apprendre vous-même le jargon que vous rencontrerez sur le chemin de l'accession à la propriété ! Cela peut rendre le processus hypothécaire moins intimidant et fournir encore plus de clarté sur le calendrier de l'achat de votre maison.

Nous avons rassemblé quelques-uns des termes immobiliers les plus courants qui font réfléchir les acheteurs potentiels :WTFinance, cela signifie-t-il réellement ? ! (Fais nous confiance, tu n'es pas seul!)

TAEG : Taux de pourcentage annuel

Considérez cela comme le coût annuel réel de l'emprunt d'argent. Lors de l'achat d'une maison, Le TAEG reflète le taux d'intérêt, frais de courtage hypothécaire, et d'autres frais que vous payez pour obtenir un prêt. Un exemple d'un APR à la maison de 10 % serait : 1000 $ emprunté x 10 % APR =100 $ d'intérêts dus. Plus votre pointage de crédit est élevé, plus vous aurez de chances de bénéficier d'un TAEG inférieur, ce qui signifie moins d'argent supplémentaire à craindre une fois l'achat effectué.

ARM :Prêt hypothécaire à taux variable

Si vous n'envisagez pas de faire de votre nouvelle maison votre pour toujours domicile, il pourrait être judicieux d'envisager un prêt hypothécaire à taux variable (ARM). Bien que tous les ARM aient une durée de 30 ans, vous verrez généralement une référence à un 5-, 7-, ou ARM de 10 ans. Ce délai fait référence à une période au début de la durée du prêt lorsque le taux d'intérêt est fixe. Pendant cette période initiale, vous pouvez obtenir un taux inférieur à celui d'un prêt à taux fixe sur la même durée de 30 ans. En effet, les investisseurs obligataires n'ont pas à essayer de s'adapter à l'inflation 30 ans plus tard. Ils ont la possibilité de s'ajuster plus étroitement aux taux actuels du marché une fois la période fixe écoulée. Donc, si vous prévoyez de rester dans votre maison pendant quelques années seulement, vous pourriez être en mesure de payer moins d'intérêts pendant cette période.

Entiercement

Un engagement est un service où un tiers détient quelque chose de valeur (comme un acompte lors de la clôture d'un gros achat) pour s'assurer que les conditions du contrat sont respectées. Il est souvent fourni par des prêteurs hypothécaires qui peuvent regrouper vos versements hypothécaires, l'assurance habitation et les impôts fonciers en un seul versement mensuel. Bien que vous n'ayez pas à vous inscrire à un compte séquestre, cela pourrait être un moyen plus pratique de diviser vos frais d'assurance habitation et vos taxes sur 12 mois afin de ne pas tout payer en une seule fois.

Juste valeur marchande

La juste valeur marchande d'une maison est le prix convenu qu'un acheteur est prêt à payer à un vendeur sur le marché libre. Elle est souvent déterminée par une évaluation, en particulier pour les hypothèques ou un prêt sur valeur domiciliaire. La meilleure façon de déterminer la juste valeur marchande d'une propriété est de la comparer aux prix d'autres maisons d'une superficie similaire, dans des quartiers similaires.

HELOC :marge de crédit sur valeur domiciliaire

Un HELOC offre une limite de crédit égale à une partie de la différence entre la valeur marchande de votre maison moins la valeur de votre hypothèque. La plupart des gens utilisent des HELOC pour effectuer des rénovations domiciliaires.

Par exemple, si vous devez 90 $, 000 sur votre hypothèque et la maison est évaluée à, dire, 200 $, 000, vous avez environ 110 $, 000 en capitaux propres. Un HELOC fournira généralement une marge de crédit jusqu'à 90 pour cent de la valeur nette de votre maison. Le montant que vous recevrez dépendra de l'hypothèque en cours, vos antécédents de crédit et d'autres facteurs.

Même avec un HELOC, vous pouvez rencontrer un manque de fonds. Si c'est le cas, vous pouvez réduire votre budget de rénovation ou diviser le projet en quelques phases pour vous donner plus de temps pour économiser et terminer le projet avec de l'argent.

Frais HOA:Frais d'association de propriétaires

Que vous cherchiez à acheter une maison, condo, ou appartement, sachez que de nombreux endroits et quartiers ont une association de propriétaires correspondante qui est responsable de l'entretien des espaces communs et de l'application des politiques et restrictions HOA. Avoir une piscine commune est génial, mais attention :les frais HOA peuvent augmenter lorsque le budget HOA s'épuise ou lorsque des travaux de réparation majeurs sont nécessaires, et peut également rendre une propriété plus difficile à vendre dans un marché immobilier lent.

Avant de signer sur la ligne pointillée, n'oubliez pas d'estimer vos dépenses immobilières totales qui incluent généralement l'assurance, Frais HOA, impôts fonciers, les charges et les frais d'entretien.

Hypothèque

Cela semble facile, n'est-ce pas ? Ne t'inquiète pas, « qu'est-ce qu'une hypothèque signifie vraiment ? » n'est pas une question idiote !

Comme défini par Zillow, « Une hypothèque est un prêt qu'une banque ou un prêteur hypothécaire vous accorde pour vous aider à financer l'achat d'une maison. Il est plus avantageux d'emprunter environ 80 % de la valeur de la maison ou moins. La maison que vous achetez sert de garantie en échange de l'argent que vous empruntez pour financer l'hypothèque d'une maison. Un versement hypothécaire est composé de quatre parties :le capital, l'intérêt, impôts et assurances. Il est normalement payé sur une base mensuelle.

Heureusement, ceux qui ne peuvent se permettre qu'une petite mise de fonds ont un certain nombre d'options hypothécaires pour compenser la différence lors de l'achat d'une maison. Voici quelques-unes des plus courantes :les prêts hypothécaires garantis par Fannie Mae et Freddie Mac peuvent nécessiter aussi peu que 3 % et il y a peu d'obstacles pour en obtenir un. Au moins un des acheteurs doit être un premier propriétaire, il doit s'agir d'une maison unifamiliale, l'acheteur doit y habiter à temps plein et l'hypothèque doit avoir un taux d'intérêt fixe.

Vous pouvez demander à votre prêteur de demander un prêt hypothécaire approuvé par Fannie Mae ou Freddie Mac.

Taxe de propriété

La taxe foncière est déterminée par la valeur estimée de votre bien immobilier et le taux en vigueur dans votre région. Ils sont utilisés comme source de revenus pour le gouvernement local, y compris les services publics tels que les pompiers, police, et le financement des écoles. Vous pouvez vérifier le taux d'imposition actuel de la municipalité d'une propriété en vous rendant en ligne sur le site du service des impôts/recettes de votre gouvernement local.

Maintenant que vous maîtrisez parfaitement le jargon de l'immobilier, se sentir en confiance pour aborder toutes les cordes du processus d'achat d'une maison. Ne vous sentez pas intimidé, vous l'avez compris !

-

Comment modifier un relevé bancaire

Un relevé bancaire contient vos coordonnées personnelles, le numéro de compte ainsi que lhistorique des dépôts et des retraits pour la période du relevé. Dans certains cas, vous devrez transmettre une

-

Sérénité,

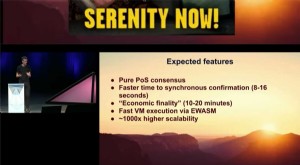

une solution Ethereum 2.0 pour la mise à léchelle La sérénité maintenant! Vitalik et la réponse aux problèmes dEthereum Vitalik Buterin a décrit la future solution de mise à léchelle Ethereum 2.0

-

Comment éviter les remords de l'acheteur

Avez-vous déjà acheté quelque chose et souhaité peu de temps après avoir récupéré votre argent au lieu de lachat ? Je sais que jai. je fais référence, bien sûr, aux remords de lacheteur - ce sentiment

-

4 étapes pour acheter du Litecoin en toute sécurité

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

la finance

- Zelle contre Venmo :comment ils se comparent

- Que sont les frais de flottation ?

- Que sont les Règles uniformes pour les collections (URC) ?

- Que sont les actifs étrangers nets (AEN) ?

- Comment prendre soin d'un être cher sans se ruiner :le guide complet

- Qu'est-ce que la directive sur les marchés d'instruments financiers (MiFID) ?

-

Comment puis-je obtenir une lettre de liquidation de défaut de prêt ?

Comment puis-je obtenir une lettre de liquidation de défaut de prêt ? Comment puis-je obtenir une lettre de liquidation de défaut de prêt ? Un représentant du bureau daide financière où vous demandez une aide financière fédérale du titre IV - subvention, prêt ou travai...

-

Garder le personnel satisfait est vraiment une bonne affaire,

Garder le personnel satisfait est vraiment une bonne affaire, dit une nouvelle étude Imaginez-vous assis à votre réunion daffaires dans une salle de billard avec des murs multicolores et des poufs au lieu de chaises. Si ce nest pas assez fou, Que diriez-vous du...

-

Si ces 3 choses s'appliquent à vous, Il est temps d'ajuster votre budget dès maintenant

Si ces 3 choses s'appliquent à vous, Il est temps d'ajuster votre budget dès maintenant Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Comptes fournisseurs :15 défis et solutions

Comptes fournisseurs :15 défis et solutions Votre équipe des comptes fournisseurs peut avoir limpression de marcher sur une corde raide entre le maintien dune trésorerie saine et le maintien des relations avec les fournisseurs. Atteindre les de...