Premiers acomptes à la maison :quel est le nombre magique ?

Si vous avez épargné pour une mise de fonds sur votre première maison, vous avez probablement un objectif financier en tête - un montant que vous espérez économiser avant que l'accession à la propriété ne devienne une réalité. Mais décider de ce nombre magique peut être un processus déroutant. La plupart des gens pensent que 20 % est le montant de l'acompte de référence, mais de nombreux facteurs peuvent influencer le bon pourcentage d'acompte pour vous. Voici ce que vous devez savoir.

Différents types de prêts, Différentes exigences

Votre mise de fonds s'applique directement au capital, soit le prix d'achat de votre maison. Par conséquent, le montant du prêt ne sera que pour le solde restant, ce qui signifie que vous paieriez des intérêts sur un montant plus petit. Moins tu poses, plus vous paierez d'intérêts sur un solde de prêt plus élevé.

Cependant, tous les prêts ne sont pas construits de la même manière. Selon les prêts auxquels vous êtes admissible, vous pourrez peut-être acheter une maison avec une mise de fonds inférieure à vingt pour cent. Voici quelques types de prêts courants disponibles aujourd'hui :

- Prêts conventionnels

Les prêts immobiliers conventionnels sont des prêts hypothécaires qui ne sont pas garantis par le gouvernement fédéral. Si vous êtes un acheteur d'une première maison avec une cote de crédit d'au moins 620 et que vous avez économisé de l'argent pour un acompte, vous pourriez être un bon candidat pour un prêt hypothécaire conventionnel. Les prêts conventionnels nécessitent généralement un acompte compris entre 5 et 20 %.

- Prêts FHA

Les prêts de la Federal Housing Administration (FHA) rendent l'achat d'une maison accessible aux personnes qui, autrement, ne pourraient peut-être pas prétendre à un prêt immobilier. Les prêts FHA nécessitent une mise de fonds faible – un dépôt minimum de 3,5 % du prix d'achat – et une cote de crédit minimale relativement faible.

- Prêts USDA

Les prêts immobiliers de l'USDA sont disponibles pour les acheteurs de maison éligibles dans les zones rurales et suburbaines et sont soutenus par le ministère de l'Agriculture des États-Unis. Si vous avez un bon crédit et que vous remplissez des conditions de revenu spécifiques, vous pourrez peut-être ignorer complètement l'acompte.

- Prêts VA

Vous pouvez également être admissible à un prêt immobilier avec un petit acompte - ou pas du tout - si vous êtes admissible à un prêt VA. Ces prêts ne sont disponibles que pour les membres actifs ou les vétérans des forces armées américaines.

Acomptes et versements hypothécaires mensuels

Votre mise de fonds peut également influencer votre taux d'intérêt. Un acompte plus substantiel réduit non seulement votre ratio prêt/valeur, mais cela peut signaler au prêteur que vous êtes moins risqué, les rendant plus susceptibles de vous offrir un taux d'intérêt inférieur.

Si vous ne pouvez vous permettre qu'un petit acompte, vous devrez peut-être aussi payer une prime d'assurance supplémentaire appelée assurance hypothécaire. Les prêteurs ont conçu une assurance hypothécaire pour se protéger si un acheteur ne rembourse pas son prêt.

Si vous mettez moins de 20 % avec un prêt classique, vous devrez peut-être payer une assurance hypothécaire privée (PMI). Vous paierez cette prime mensuellement, habituellement dans le cadre de votre versement hypothécaire. Les primes PMI sont calculées en fonction de plusieurs facteurs, comprenant:

- Taille de votre acompte

- Votre cote de crédit

- Les polices de l'assureur

Les primes PMI standard se situent entre 0,3 et 1 % du montant de l'hypothèque. Une fois que vous avez construit 20% de valeur nette dans la maison, vous pouvez demander à déposer votre PMI.

Plus gros n'est peut-être pas mieux

De nombreux acheteurs d'une première maison ne réalisent pas que l'achat d'une maison entraîne des coûts initiaux. Avant de mettre vos économies d'une vie dans un acompte, Faites des recherches sur les coûts liés à l'achat d'une maison et assurez-vous d'avoir les fonds disponibles pour les couvrir. Voici quelques-uns des coûts les plus courants liés à l'achat d'une maison.

- Frais de clôture

Les frais de clôture se situent généralement entre 2 et 5 % du prix de la maison et comprennent les frais pour des choses comme le montage de prêt, évaluations, recherches de titres, Assurance, et les demandes de renseignements sur les rapports de crédit. Si vous achetez une maison au prix médian des maisons aux États-Unis de 320 $, 000, vous pourriez payer jusqu'à 16 $, 000 en frais de clôture.

- Argent d'arrhes

Les arrhes sont un dépôt qui permet au vendeur de savoir que vous êtes sérieux au sujet de votre offre. Le paiement d'arrhes est généralement compris entre 1 et 3 pour cent du prix d'achat de la maison, mais cela peut être aussi peu que 1 $, 000. Si la vente est réussie, vous pouvez appliquer ce montant à vos frais de clôture.

Acheteurs et vendeurs négocient les modalités de ce paiement, y compris son montant et ses éventuelles conditions. Dans un marché concurrentiel, un acompte plus important peut améliorer l'apparence de votre offre ou servir de bris d'égalité entre deux offres.

- Réparations domiciliaires

Sauf si vous achetez une nouvelle construction, votre maison aura probablement besoin de réparations, améliorations, ou change peu de temps après votre prise de possession. Ces mises à jour peuvent aller d'un nouveau réfrigérateur à une rénovation de cuisine.

Gardez de l'argent en main au-delà de votre acompte et des frais de clôture. Même un bon inspecteur en bâtiment peut passer à côté de gros problèmes; en tant que nouveau propriétaire, vous serez responsable des frais de réparation et d'entretien.

- Frais de déménagement

Il est facile de se concentrer sur les coûts d'achat d'une maison au point d'oublier la logistique de l'emménagement. Que vous déménagiez à travers la ville ou à travers le pays, préparez-vous au coût de la location d'un camion ou de l'embauche d'une entreprise pour effectuer le déménagement pour vous. Si vous quittez une maison de location, vous pouvez avoir des frais supplémentaires, surtout si votre bail n'est pas en cours lorsque vous partez.

Le bon montant pour un acompte sur une maison est différent pour tout le monde. Votre cote de crédit, le revenu, emplacement, trésorerie disponible, et même le coût de la maison sont tous des facteurs à considérer. Bien qu'un acompte plus élevé puisse vous faire économiser de l'argent à long terme, il pourrait être sage de conserver une partie de votre argent pour d'autres dépenses d'achat d'une maison.

Pour plus d'informations sur l'achat et la vente d'une maison, visitez Owners.com.

-

Comment savoir si un compte bancaire est gelé

Il y a quelques choses plus frustrantes que de voir une transaction par carte de débit refusée ou de ne pas pouvoir obtenir dargent à un guichet automatique lorsque vous savez que votre solde bancaire

-

Comment convertir un APY en un taux mensuel

Les banques indiquent généralement lAPY plutôt que le taux mensuel. APY est labréviation de rendement annuel en pourcentage, une mesure du taux dintérêt qui prend en considération le nombre de fois q

-

Comment COVID-19 peut affecter votre crédit

Si COVID-19 a affecté vos finances, vos prêteurs pourraient être disposés à vous aider. Mais ces efforts et autres activités financières liées à la pandémie pourraient avoir un effet sur votre crédit.

-

Comment les retraités bénéficient du plan de relance du coronavirus

Recevez quotidiennement toutes les dernières nouvelles sur le coronavirus et plus encore dans votre boîte de réception. Inscrivez-vous ici. Le mois dernier, Le président Trump a signé laide au coro

la finance

- Qu'est-ce que la Dénomination ?

- Comment établir un budget :catégories et méthodes de budget

- Comment savoir quand vendre une action en perte

- 5 meilleurs prêts en ligne de 2021

- Qu'est-ce qu'une disposition relative au vote à la majorité qualifiée ?

- Comment fonctionne le fractionnement du revenu au Canada

-

Les meilleurs et les pires états pour la retraite 2021

Les meilleurs et les pires états pour la retraite 2021 La retraite amène un rythme de vie plus lent. Fini les délais de travail qui transpirent, jouer à la politique de bureau ou lutter pour rester à flot dans une ville avec un trajet écrasant et un coût ...

-

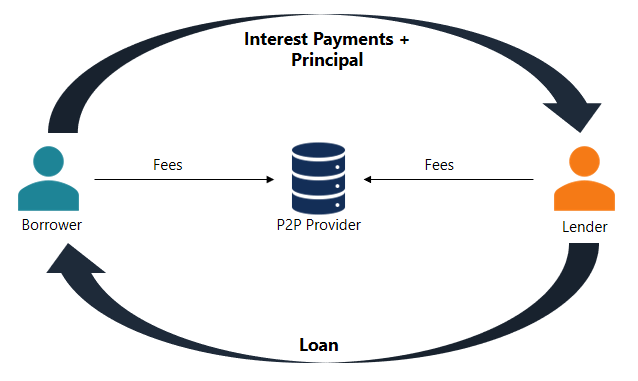

Qu'est-ce que le prêt peer-to-peer (P2P) ?

Qu'est-ce que le prêt peer-to-peer (P2P) ? Le prêt entre particuliers est une forme de prêt direct dargent à des particuliers ou à des entreprises sans quune institution financière officielle ne participe en tant quintermédiaire. Les instituti...

-

Que sont les ETF d'énergie solaire ?

Que sont les ETF d'énergie solaire ? Les FNB dénergie solaire sont des fonds négociés en bourse qui permettent aux investisseurs daccéder à des investissements dans le secteur de lénergie solaire. Depuis mai 2020, il nexiste quun seul ET...

-

Qu'est-ce que la centralisation ?

Qu'est-ce que la centralisation ? La centralisation fait référence au processus dans lequel les activités impliquant la planification et la prise de décision au sein dune organisationStructure de lentrepriseLa structure de lentreprise...