La différence entre pré-qualifié et pré-approuvé

Si vous pensez à acheter une maison dans le futur proche, vous avez probablement commencé à lire beaucoup de termes liés aux hypothèques. Les prêts hypothécaires sont un type de prêt que vous pouvez utiliser pour acheter une maison. La banque ou la coopérative de crédit achète la maison du vendeur, et vous payez ce montant, plus les intérêts, retour aux prêteurs. Heureusement, les prêts hypothécaires font de l'achat d'une maison une possibilité réaliste pour de nombreuses personnes. Malheureusement, ils sont chargés de termes et de détails techniques qui peuvent être assez déroutants.

Points forts:

- Les termes pré-qualifié et pré-approuvé sont souvent utilisés de manière interchangeable, selon la société de prêt.

- Si vous avez été pré-qualifié ou pré-approuvé, cela signifie que le prêteur a accepté de vous prêter de l'argent — cependant, il n'est pas figé et ne constitue pas une garantie formelle d'un prêt.

- Certaines entreprises peuvent considérer la pré-approbation comme une étape plus sérieuse que la pré-qualification, mais ce n'est pas universel

- Vous pouvez utiliser la pré-approbation ou la pré-qualification pour montrer à un vendeur que vous obtiendrez probablement l'argent dont vous avez besoin.

- Les prêteurs vérifient souvent votre crédit avant d'émettre une pré-qualification ou une pré-approbation.

Deux termes que vous avez peut-être rencontrés au cours de votre recherche hypothécaire sont pré-qualifié et pré-approuvé. Ces termes décrivent essentiellement la situation dans laquelle la banque ou la coopérative de crédit a décidé que vous êtes une personne digne de confiance à qui prêter de l'argent. Cependant, l'utilisation exacte diffère selon le contexte, et les avantages d'avoir un prêt hypothécaire pré-qualifié par rapport à un prêt hypothécaire pré-approuvé peuvent également différer. Nous couvrirons tout cela et plus encore dans le post suivant. Lisez la suite pour un examen approfondi de la pré-qualification et de la pré-approbation, ou cliquez simplement sur l'un des liens pour accéder directement à la section correspondante.

- Que signifie pré-qualifié ?

- Que signifie pré-approuvé ?

- Quelles sont les principales différences entre pré-qualifié et pré-approuvé ?

- En savoir plus sur le processus hypothécaire

- Points clés à retenir

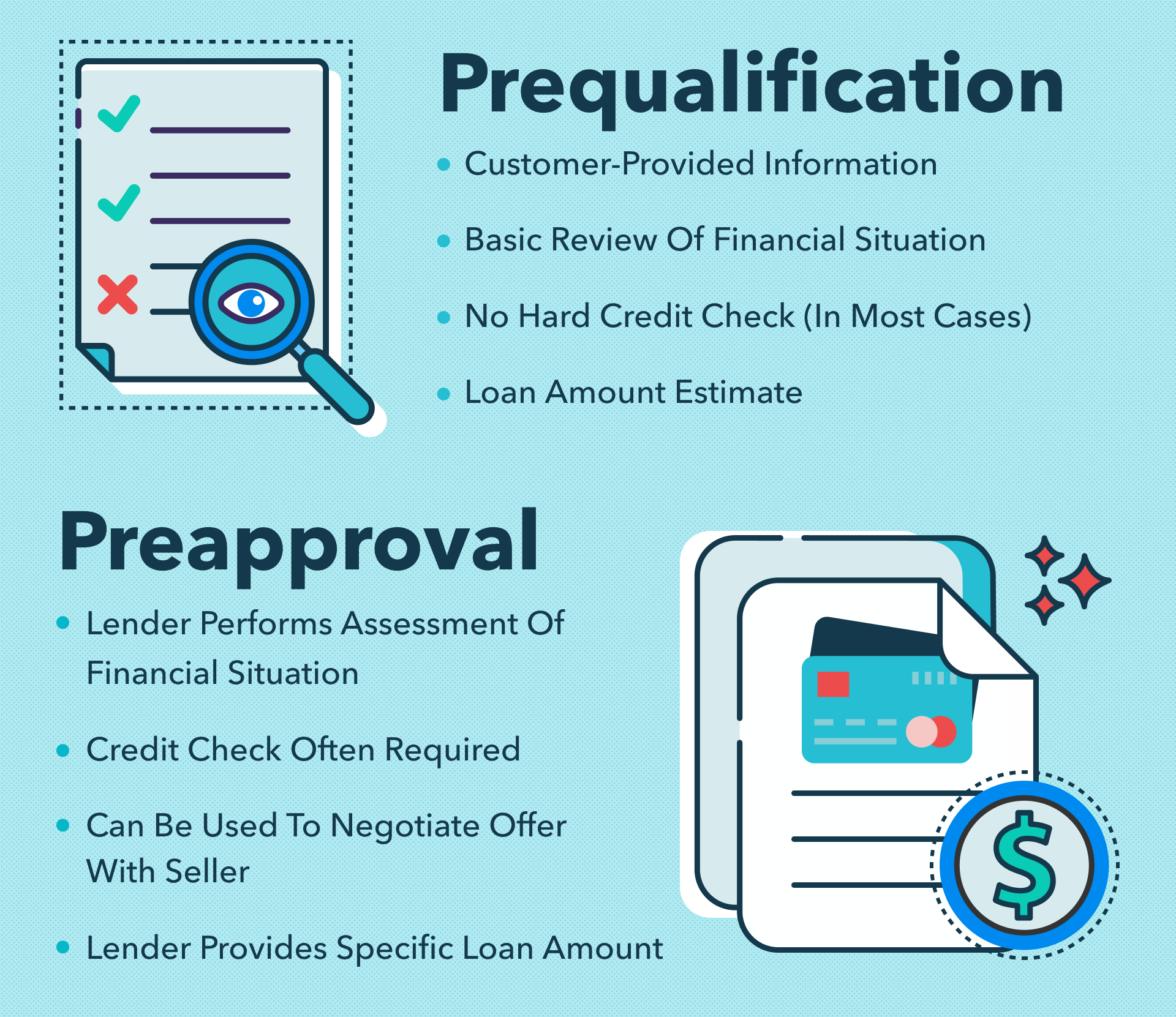

Que signifie pré-qualifié ?

La pré-qualification est le processus par lequel un prêteur commence à décider si vous êtes admissible à un prêt hypothécaire ou à un autre prêt. Au cours de cette phase du processus de prêt, vous êtes toujours en cours d'examen pour le prêt. La Banque, caisse, ou un autre organisme de prêt n'a pas encore décidé avec certitude si vous êtes un prêteur digne de confiance, mais ils ont commencé leur évaluation.

Certaines agences de prêt peuvent utiliser le terme pré-qualifié pour signifier que vous avez soumis avec succès les documents dont vous avez besoin pour vous qualifier, et le prêteur peut même vous donner une estimation de base du montant pour lequel vous êtes susceptible d'être approuvé, avec un taux d'intérêt attendu — le moyenne aux États-Unis est d'environ 3,75%. Lorsqu'ils demandent des informations financières, il peut inclure des éléments tels que :

- Informations de base sur les revenus annuels et mensuels

- Dettes en cours

- Tous les actifs que vous possédez, comme la propriété

Une fois qu'ils ont examiné ces informations, ils peuvent vous envoyer une lettre indiquant que vous êtes pré-qualifié pour le prêt. Ce n'est pas une garantie que vous recevrez le prêt. Après une enquête plus approfondie, si vous avez déclaré de manière inexacte certains de vos antécédents financiers, ils peuvent ne pas donner suite à l'offre. Cependant, c'est généralement plutôt bon signe . En plus de ça, vous pouvez réellement utiliser une lettre de pré-qualification à votre avantage. Cela signale au vendeur de la maison que vous aurez probablement les fonds dont vous avez besoin pour faire une offre.

Dans certains cas, la pré-qualification exigera seulement que vous fournissiez vous-même des informations sur ces sujets. D'autres fois, la banque ou l'organisme de crédit peut effectuer son propre contrôle. L'essentiel est que cela dépend vraiment des procédures politiques de l'organisation auprès de laquelle vous essayez d'obtenir le prêt, mais obtenir une lettre déclarant votre pré-qualification peut être utile lorsque vous essayez de conclure l'affaire sur une nouvelle maison.

Que signifie pré-approuvé ?

La pré-approbation est une déclaration de la banque, caisse, ou un organisme de prêt que vous serez probablement en mesure d'obtenir un prêt hypothécaire ou un autre prêt. C'est utilisé la plupart du temps de la même manière que la pré-qualification , mais peut porter des connotations différentes selon le prêteur. Au cours du processus d'approbation préalable, le prêteur peut également effectuer une enquête sur votre vie financière pour déterminer si vous allez être un emprunteur digne de confiance. Ils examineront probablement des informations de base telles que :

- Vos revenus annuels et mensuels

- Toute dette impayée ou autre hypothèque à votre nom

- Les actifs que vous détenez

- Une vérification de crédit est plus probable

Dans la plupart des cas, la banque ou la coopérative de crédit peut effectuer une vérification de crédit ferme dans le cadre de la détermination de votre fiabilité en tant que prêteur. Cela implique que la banque ou l'organisme de prêt s'enquiert de votre crédit auprès de l'un des trois grands bureaux d'évaluation du crédit .

Noter: Votre cote de crédit est essentiellement une mesure de la confiance que vous accordez à un emprunteur, et c'est aussi juste un indicateur de base de votre bien-être financier global, bien que ce ne soit pas toujours toute l'histoire. Le score, généralement entre 300 et 800, est basé sur votre historique d'emprunteur, y compris tout, des paiements par carte de crédit aux prêts étudiants. Deux modèles courants de pointage de crédit dont vous avez peut-être entendu parler sont FICO et VantageScore; ceux-ci sont fondamentalement équivalent les méthodes utilisées par les institutions d'évaluation du crédit pour mesurer votre solvabilité. Un score supérieur à 700 est généralement considéré comme assez fort, et dans le stade de l'admissibilité au prêt hypothécaire . Nous verrons plus en détail comment votre pointage de crédit est lié au processus de prêt hypothécaire dans une section ultérieure .

Noter: Turbo utilise le modèle VantageScore pour fournir aux consommateurs cotes de crédit . Consultez notre article sur comment vérifier votre pointage de crédit pour apprendre plus.

Au cours du processus d'approbation préalable, le prêteur vous donnera également une idée plus précise du montant d'argent que vous êtes admissible à emprunter, et le taux d'intérêt auquel vous pouvez vous attendre. Ceux-ci sont déterminés en partie par votre pointage de crédit et d'autres facteurs comme le revenu et les actifs. Finalement, la réponse à la question « que signifie pré-approuvé ? » tout dépend de l'agence auprès de laquelle vous essayez d'obtenir un prêt. Elle peut même différer de la pré-qualification à certains égards. Jetons un coup d'œil à cela maintenant.

Quelles sont les principales différences entre pré-qualifié et pré-approuvé ?

Il n'y a pas beaucoup de différence entre pré-qualifié et pré-approuvé. Selon ConsumerFinance.gov , les différences exactes dans l'utilisation de ces termes dépendront de la société de prêt avec laquelle vous décidez de travailler. Cela dit, il y a quelques points généraux qui peuvent être faits.

Certaines banques considérer la pré-qualification comme une étape avant la pré-approbation. En y pensant de cette façon, la pré-qualification est la première étape pour voir si vous serez en mesure d'obtenir le financement dont vous avez besoin. Vous pouvez même être pré-qualifié par plusieurs banques différentes dans le cadre de votre processus d'achat.

La pré-approbation est la prochaine étape , lorsque les créanciers décident plus formellement que vous êtes une valeur sûre. Cela inclut parfois une offre réelle de prêt - bien qu'elle ne soit pas encore garantie, car personne n'a encore signé de contrat. Démontrer votre pré-approbation peut être un très bon moyen de montrer à un vendeur que vous êtes sérieux au sujet de l'achat, et pourrait te mettre devant les acheteurs potentiels toujours en attente d'une réponse de leur agence de prêt.

Jetez un œil à ce graphique pour un résumé des différences que vous êtes susceptible (mais pas garanti) de rencontrer.

L'essentiel est que l'approbation préalable est plus susceptible d'exiger une vérification de crédit, et la pré-qualification pourrait ne pas l'être. Cela dépendra du prêteur spécifique, cependant, alors ne soyez pas surpris si le processus de pré-qualification pour un prêteur implique une vérification de crédit.

En savoir plus sur le processus hypothécaire

Le processus d'hypothèque peut être assez déroutant. Être pré-qualifié ou pré-approuvé est une étape importante, mais vous pourriez être un peu perdu sur la façon d'y arriver. Examinons clairement certains concepts importants avec lesquels vous devez vous familiariser avant d'essayer d'obtenir une pré-approbation.

Quels facteurs affectent ma demande de prêt hypothécaire?

Il existe un certain nombre de facteurs qui déterminent si vous serez préapprouvé pour un prêt hypothécaire. Trois des plus grands, cependant, sont vos revenus, votre historique de crédit, et la taille de votre acompte.

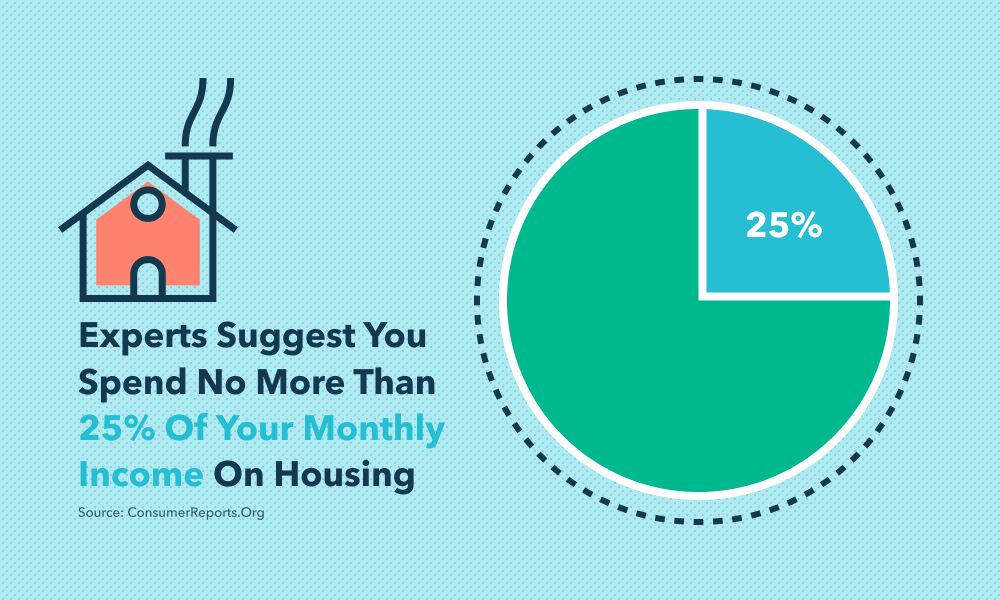

Revenu: Une bonne règle de base lorsque vous magasinez pour une maison est de vous rappeler que vos frais de logement (loyer ou hypothèque + services publics et entretien) ne devrait pas représenter plus d'un quart de votre budget global . Les prêteurs s'en soucient aussi, et bien qu'ils puissent ne pas s'en tenir à cette règle lorsqu'ils décident de vous approuver, ils se soucieront du montant d'argent que vous rapportez.

- Histoire de credit: Dans quelle mesure êtes-vous digne de confiance d'un prêteur ? Remboursez-vous avec diligence les emprunts que vous contractez, ou avez-vous souvent du retard dans les paiements ? Votre carte de crédit porte-t-elle un solde croissant? Ce genre de questions affecte votre pointage de crédit. Les prêteurs hypothécaires veulent savoir que non seulement vous êtes financièrement capable de rembourser votre hypothèque, vous avez de bons antécédents en matière de priorité de remboursement.

- Acompte: Plus vous pouvez mettre d'argent à l'avance, moins vous aurez à emprunter. Cela signifie que vous pourriez obtenir un meilleur taux d'intérêt , et vous êtes globalement plus susceptible de recevoir l'hypothèque.

L'obtention d'une pré-approbation ou d'une pré-qualification dépend de vos preuves auprès du prêteur à travers ces facteurs, il est donc sage d'avoir une source stable de revenus, cote de crédit solide, et la possibilité de verser un acompte raisonnable avant de postuler.

Où puis-je demander un prêt hypothécaire?

Vous pouvez postuler pour options hypothécaires d'une variété d'endroits.

- Votre banque peut proposer des prêts immobiliers. C'est une bonne idée de parler avec des représentants de votre banque pour savoir quelles pourraient être leurs options.

- Votre coopérative de crédit locale peut également être un excellent endroit pour les acheteurs d'une première maison à la recherche d'un prêt. Ils peuvent offrir des taux compétitifs et offrir des incitations spéciales aux emprunteurs locaux.

- Prêteurs en ligne sont également une option qui sont facilement disponibles, mais il est sage d'être prudent avec ceux-ci. Certains sont vraiment réputés, mais d'autres peuvent faire des offres trop belles pour être vraies qui peuvent être financièrement risquées.

Rappelles toi, tout le monde n'utilise pas le même langage concernant les prêts hypothécaires pré-qualifiés et pré-approuvés, Assurez-vous donc de poser des questions à ce sujet lorsque vous faites une demande de prêt hypothécaire. Votre prêteur peut fournir des informations plus spécifiques sur leurs procédures de pré-approbation et de pré-qualification, alors n'hésitez pas à demander des éclaircissements !

Que dois-je faire une fois que je me suis pré-qualifié ou que j'ai été pré-approuvé ?

Une fois que vous avez été pré-qualifié ou pré-approuvé pour un prêt hypothécaire , vous pouvez demander une lettre de votre prêteur qui reflète ce statut. Cela peut être utilisé comme levier dans les négociations avec les vendeurs pour montrer que vous êtes sérieux au sujet de faire une offre. C'est toujours une bonne idée d'avoir une preuve de votre volonté d'acheter, car les vendeurs peuvent craindre qu'un acheteur se retire ou soit incapable d'acheter la maison s'il ne peut pas prouver sa capacité à obtenir un financement.

Points clés à retenir

Avant que tu partes, c'est une bonne idée de s'accrocher à ces bouchées d'informations :

- Pré-approuvé et pré-qualifié sont des termes qui sont utilisés dans des contextes similaires

- Ils signifient que le prêteur a provisoirement convenu que vous seriez un bon bénéficiaire de prêt

- L'approbation préalable est parfois utilisée comme condition plus stricte, nécessitant un examen financier et une vérification de crédit plus approfondis par le prêteur

- L'utilisation de chaque terme dépend fortement du prêteur spécifique avec lequel vous travaillez

- La pré-approbation et la pré-qualification peuvent être utilisées pour démontrer votre capacité à obtenir un financement et votre volonté d'acheter une maison

Sources:

Bureau de la protection financière des consommateurs | Crédit.com | L'Institut Urbain | ConsumerReports.org | Wells Fargo | Banque d'Amérique

-

Qu'est-ce qu'un compte d'épargne ?

Quest-ce quun compte dépargne ? Un compte dépargne est un type de produit financier de base qui vous permet de déposer votre argent et de gagner généralement un montant dintérêt modeste. Ces comptes

-

L'inflation rend l'épargne plus difficile pour les consommateurs. Voici ce qu'il faut faire à ce sujet

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

La livraison à domicile d'Amazon n'est pas encore étanche

Crédit dimage:@daphneemarie/Twenty20 Deux réponses générales sont apparues le mois dernier après quAmazon a annoncé un nouveau produit pour permettre les livraisons à domicile qui ouvrent votre porte

-

4 Altcoins à surveiller de près en septembre

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

la finance

-

Comment savoir si un compte courant a été fermé

Comment savoir si un compte courant a été fermé Le rejet dun chèque peut entraîner des frais, même si vous navez pas fait le chèque. En plus de la gêne, vous pouvez endommager une relation avec un ami ou une entreprise et éventuellement avoir des r...

-

Une personne retraitée peut-elle avoir droit aux allocations de chômage ?

Une personne retraitée peut-elle avoir droit aux allocations de chômage ? Les allocations de chômage sont supervisées par les États, et chacun a ses propres règles et règlements qui déterminent quand une personne est éligible pour recevoir des allocations de chômage et, si ...

-

Qu'est-ce que Near Money ?

Qu'est-ce que Near Money ? La quasi-monnaie est un terme utilisé pour décrire les actifs non monétaires qui sont très liquides et qui sont facilement convertibles en espèces. Il est également appelé quasi-monnaie ou équivalents...

-

Comment utiliser les points pour échanger des prix

Comment utiliser les points pour échanger des prix Échangez vos points de récompense en ligne. De nombreux commerçants, détaillants, les banques et les fournisseurs de produits et services de consommation proposent des cartes récompenses. Les cartes ...