Comment acheter une maison avec un mauvais crédit :vos options de prêt

Il est possible d'acheter une maison avec un « mauvais crédit » (généralement défini comme une cote de crédit inférieure à 630), mais vous devrez probablement payer des taux hypothécaires plus élevés ou une mise de fonds plus élevée que ceux qui ont un bon crédit.

C'est parce que les prêteurs considèrent ceux qui ont un faible crédit comme des emprunteurs plus risqués qui sont plus susceptibles de manquer des paiements ou de cesser complètement d'effectuer des paiements.

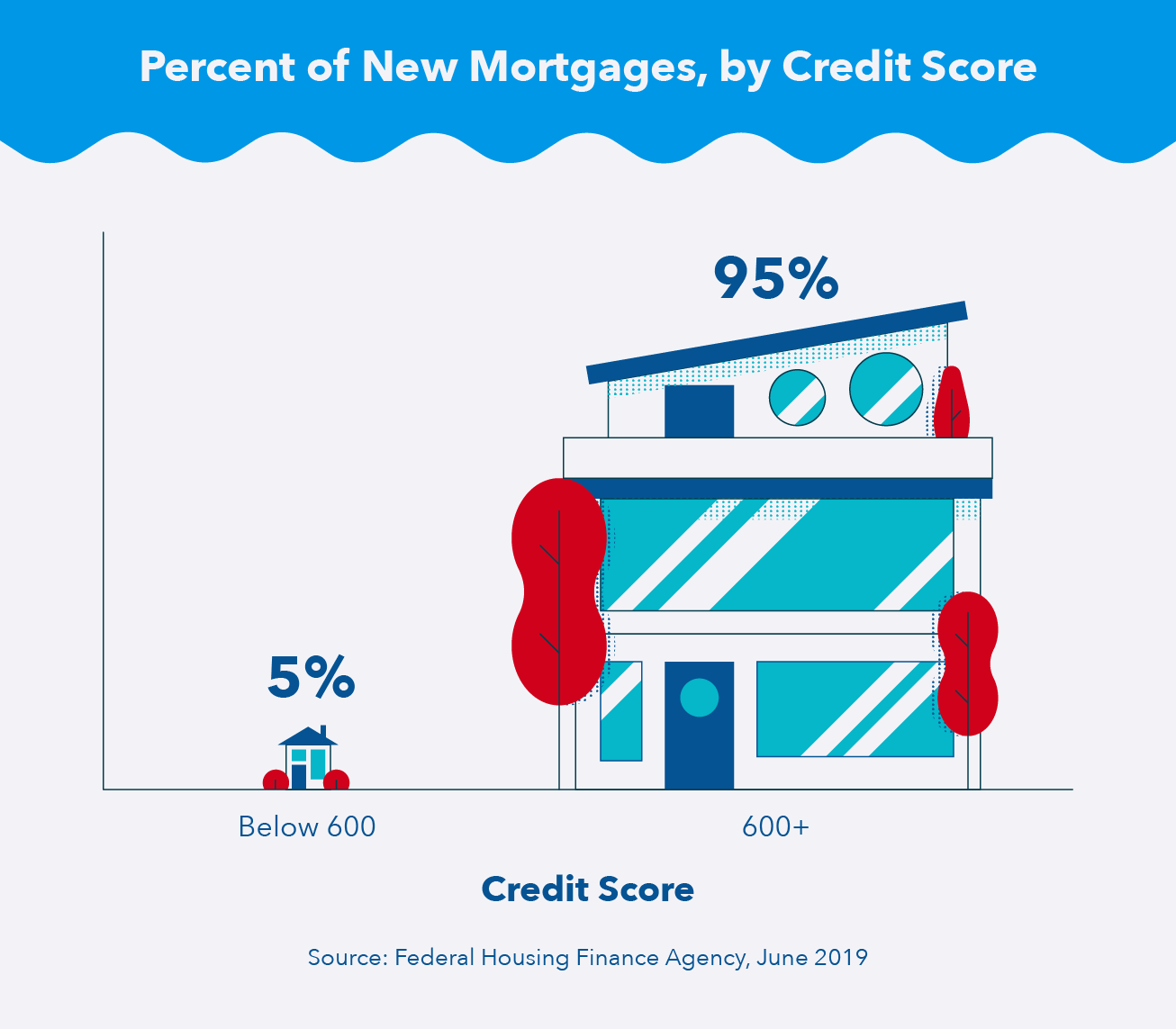

À quel point un pointage de crédit est-il trop bas ? Ça dépend. Au premier semestre 2019, la cote de crédit moyenne de ceux qui ont contracté un nouveau prêt hypothécaire oscillait autour de 730, selon les données de l'Agence fédérale de financement du logement. C'est considéré comme un bon score. Bien sûr, il y avait des emprunteurs qui avaient des cotes de crédit supérieures et inférieures à 730.

Pendant ce temps, pendant la même période, seulement 4 à 5 % des nouveaux prêts hypothécaires ont été accordés à des emprunteurs dont la cote de crédit est inférieure à 600. À mesure que votre cote de crédit diminue, il devient beaucoup plus délicat (mais pas impossible) d'obtenir un prêt immobilier.

- Pointage de crédit inférieur à 600 : difficile, mais pas impossible de recevoir un prêt immobilier

- Pointage de crédit dans les années 600 : moins d'options de prêt immobilier

- Pointage de crédit 700+ : de nombreuses options de prêt immobilier

Nous allons explorer exactement comment acheter une maison avec un mauvais crédit, à partir de quelle cote de crédit vous devrez demander certains prêts à la façon dont vous pouvez augmenter vos chances d'être approuvé si votre cote de crédit n'est pas aussi élevée que vous le souhaiteriez.

Vérifiez votre pointage de crédit

Peut-être que vous avez loué toute votre vie, et vous êtes prêt à posséder une propriété. D'abord, vous devrez vérifier votre pointage de crédit pour déterminer votre admissibilité à certains types de prêts immobiliers.

En plus de connaître votre pointage de crédit, il est également avantageux de passer au peigne fin l'intégralité de votre rapport de crédit, qui contient des informations sur votre historique de crédit, soldes de comptes, historique de paiement, objets de collection, et d'autres enregistrements. Si vous trouvez des informations manquantes ou incorrectes, vous devez contester le rapport six mois à un an avant de vouloir acheter une maison pour vous assurer que les erreurs n'entravent pas votre capacité à bénéficier d'un prêt immobilier.

Voici un aperçu des options de prêt immobilier en fonction de votre pointage de crédit :

Pointage de crédit inférieur à 500 :augmentez vos chances d'approbation de prêt hypothécaire

La FICO qualifie les cotes de crédit inférieures à 580 de « très mauvaises ». Avec un pointage de crédit inférieur à 500, vous ne serez probablement pas admissible à de nombreux types de prêts immobiliers. Cependant, si vous avez envie d'une clôture blanche et d'un grand jardin, vous disposez de quelques options pour augmenter vos chances d'obtenir un prêt à l'avenir.

Cachez de l'argent pour un acompte plus important

En général, offrir plus de liquidités à l'avance aux prêteurs indiquant que vous envisagez sérieusement d'acheter une maison. Des acomptes plus importants peuvent, dans certains cas, convaincre les prêteurs de vous offrir un prêt même si votre cote de crédit est considérée comme « mauvaise ».

Même si votre pointage de crédit est considéré comme juste ou bon, des acomptes plus importants réduisent le montant que vous devez financer et vos futurs paiements d'intérêts.

Trouver un cosignataire

Les prêteurs sont plus susceptibles d'accorder des prêts immobiliers si un cosignataire avec un bon crédit est impliqué. Il peut être difficile d'en trouver un, car les cosignataires sont tenus d'effectuer les versements hypothécaires si vous ne le pouvez pas.

Toujours, opter pour un cosignataire pourrait être une bonne option pour vous si votre pointage de crédit n'est pas aussi élevé que vous le souhaiteriez et que vous pouvez trouver quelqu'un qui est prêt à accepter le risque.

Rembourser d'autres dettes

Les prêteurs immobiliers examinent votre ratio dette/revenu (DTI), qui compare combien vous devez chaque mois à combien vous gagnez, et votre utilisation de crédit, c'est le montant de crédit que vous utilisez actuellement par rapport au montant de crédit dont vous disposez.

Garder ces ratios bas augmente votre pointage de crédit et peut augmenter vos chances d'être approuvé pour un prêt immobilier.

Pointage de crédit 500+ :Envisagez un prêt FHA (acompte élevé)

Les prêts FHA sont des prêts émis par des prêteurs privés, comme les coopératives de crédit et les banques, mais soutenu par la Federal Housing Administration (FHA). Cela signifie que la FHA paiera le prêteur privé si vous manquez à vos paiements hypothécaires. Puisque le gouvernement fédéral garantit le remboursement de ces prêts, les prêteurs privés sont généralement disposés à offrir des conditions de prêt plus clémentes.

Si votre pointage de crédit se situe entre 500 et 580, vous pourriez être admissible à un prêt FHA. Cependant, vous devez fournir un acompte de 10 pour cent. En outre, Les prêts FHA vous obligent généralement à couvrir certains frais de clôture et à maintenir un DTI inférieur à 50 %.

Les prêts FHA peuvent être utilisés pour acheter des maisons unifamiliales, maisons multifamiliales, copropriétés, et certains types de maisons préfabriquées et mobiles. Ils peuvent également être utilisés pour apporter certaines améliorations à la maison.

Pointage de crédit 580+ :Envisagez un prêt FHA (acompte inférieur)

Si votre pointage de crédit est d'au moins 580, vous pourriez être admissible à un prêt FHA avec un acompte minimum inférieur de 3,5 pour cent.

C'est nettement inférieur à l'acompte typique. Selon l'Association nationale des agents immobiliers, Les acheteurs de maison en 2019 ont versé un acompte moyen sur leur maison d'environ 12%.

Il est important de noter que, bien que les prêts de la FHA soient garantis par le gouvernement fédéral, les prêteurs privés peuvent fixer des exigences minimales plus strictes que les directives de la FHA. Vous devriez magasiner et vérifier les conditions offertes par les différents prêteurs, quelles que soient les circonstances.

Pointage de crédit 620+ :Envisagez un prêt VA

Semblable à la FHA, le département américain des Anciens Combattants (VA) soutient un prêt immobilier pour les anciens combattants et les membres du service actif qui répondent à certaines exigences de service, ainsi que pour certains réservistes, Les membres de la Garde nationale, et les conjoints survivants des anciens combattants décédés.

prêts VA, qui sont émis par des prêteurs privés, peut être utilisé pour acheter une maison en tant que résidence principale ou pour refinancer un prêt existant. Il n'y a pas de pointage de crédit minimum requis puisque la VA exige des prêteurs qu'ils tiennent compte de toutes les circonstances financières des emprunteurs. Cependant, de nombreux prêteurs privés fixent une exigence de pointage de crédit minimale de 620.

La plupart des prêts VA ne nécessitent pas d'acompte, mais ils exigent que certains seuils de revenu et de propriété soient atteints. En outre, il n'y a pas de DTI spécifié, mais si votre DTI est supérieur à 41 %, vous devrez fournir la preuve que vous pouvez rembourser le prêt.

Pointage de crédit 620+ :Envisagez un prêt conventionnel

Vous êtes probablement familier avec le conventionnel, ou conforme, prêts, qui sont des prêts non garantis par la FHA, VIRGINIE, USDA, ou d'autres agences gouvernementales. Ces prêts nécessitent généralement des cotes de crédit comprises entre 620 et 640, voire plus.

Selon l'Agence fédérale de financement du logement, la cote de crédit moyenne de ceux qui ont contracté des prêts conventionnels au cours du premier semestre 2019 était de 750, ce qui est considéré comme très bon. Malgré les exigences de pointage de crédit relativement élevées, certains prêts conventionnels permettent aux emprunteurs de mettre aussi peu que 3 pour cent sur leurs acomptes.

Pointage de crédit 640+ :Envisagez un prêt USDA

Si vous préférez être propriétaire d'une maison dans une zone rurale ou suburbaine, vous pourriez être admissible à un prêt USDA, qui est émis par des prêteurs privés et soutenu par le ministère de l'Agriculture des États-Unis.

Ces prêts, conçu pour les emprunteurs à faible revenu, n'exigent pas d'acompte et offrent des taux d'intérêt bas. Comme un prêt immobilier VA, il n'y a pas de pointage de crédit minimum requis. Cependant, ceux dont la cote de crédit est supérieure à 640 sont admissibles à une analyse de crédit simplifiée. Cela veut dire que, lorsque ce seuil de pointage de crédit de 640 a été atteint, « une analyse de crédit supplémentaire (par des prêteurs privés) n'est pas appropriée, » selon l'USDA.

Ceux dont la cote de crédit est inférieure à 640 peuvent être considérés pour des prêts USDA, mais sont soumis à des exigences de qualification supplémentaires.

Pouvez-vous acheter une maison sans acompte et sans crédit ?

Si vous êtes admissible à des prêts immobiliers VA ou USDA, vous n'avez pas besoin de mettre de côté un acompte. Cependant, les prêts conventionnels nécessitent presque toujours un acompte si votre pointage de crédit est faible.

Devriez-vous acheter une maison avec un mauvais crédit ?

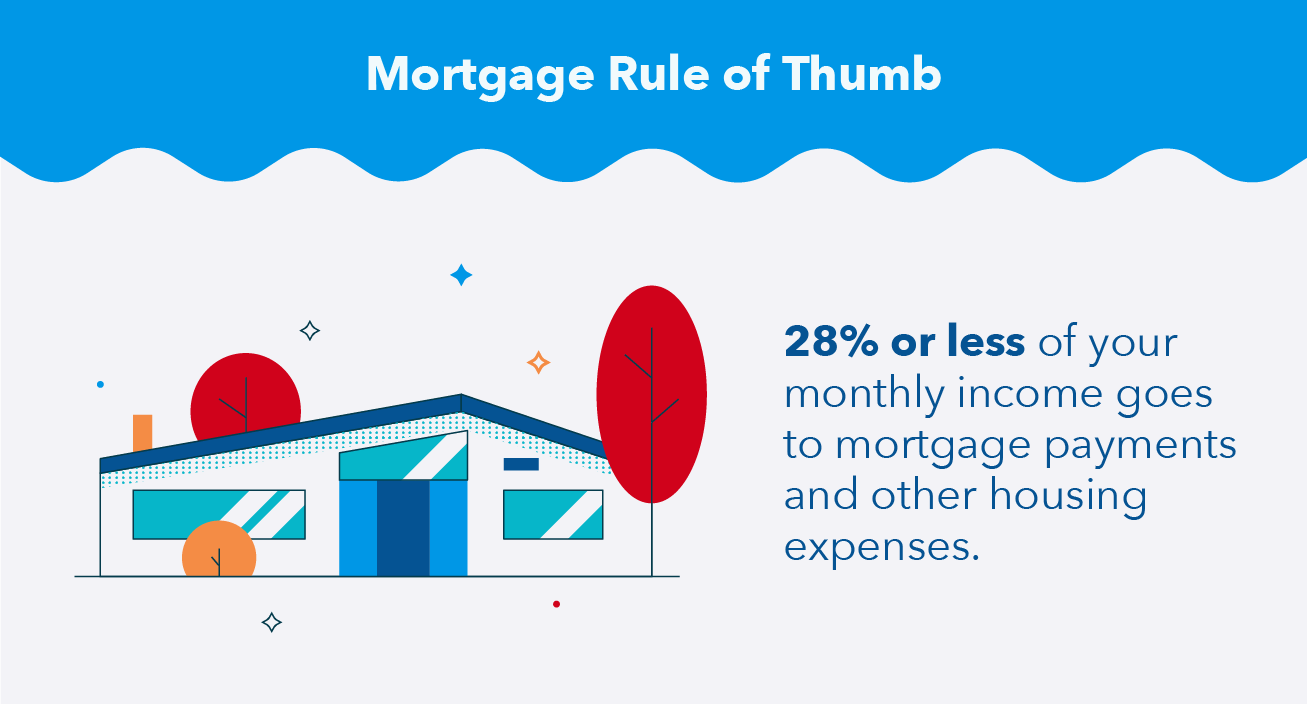

Ce n'est pas parce que vous êtes approuvé pour un prêt immobilier que vous devez nécessairement le prendre. Certains experts financiers recommandent de ne pas consacrer plus de 28 % de votre revenu mensuel brut à vos versements hypothécaires, impôts fonciers, et assurance. Vous voudrez peut-être suspendre l'emprunt si vous dépassez ce pourcentage.

N'oubliez pas qu'il est possible d'acheter une maison avec un mauvais crédit en utilisant des prêts garantis par des entités gouvernementales et d'autres méthodes. Cependant, pour recevoir les meilleures conditions possibles, il est souvent judicieux de donner la priorité au remboursement de la dette et à l'augmentation de votre pointage de crédit en premier.

Sources :Agence fédérale de financement du logement | Administration fédérale du logement | Association nationale des agents immobiliers | Département des Anciens Combattants des États-Unis | Département américain de l'Agriculture

-

Quel score SAT est nécessaire pour les bourses?

La plupart des élèves passent le SAT ou lACT au lycée. Les établissements denseignement et les parties privées offrent régulièrement des bourses aux étudiants pour couvrir les frais dobtention dun di

-

Un prêt sur salaire peut-il vous poursuivre pour un prêt en souffrance ?

Que ce soit signé dans une vitrine ou sur Internet, un contrat de prêt doit être conforme à la loi de lÉtat. Le secteur des prêts sur salaire accorde des prêts à court terme aux emprunteurs aux prise

-

Comment calculer le facteur de paiement

Le facteur argent est important pour les prêts automobiles. Lorsque vous louez un bien, comme avec un leasing de voiture, vous devez rembourser plus dargent que vous nutilisez lactif. Pour calculer c

-

Le meilleur commerce d'options sur Robinhood pourrait maintenant tripler votre argent d'ici l'automne

Lun des meilleurs avantages des options de trading, même pour les débutants, est la capacité de profiter à la fois des marchés haussiers et baissiers. Avec un petit ajustement, une stratégie gagnante

la finance

- Qu'est-ce que le crédit de trésorerie ?

- Qu'est-ce qu'une carte de paiement ?

- Vivre avare pour atteindre ses objectifs financiers :est-ce que ça marche ?

- Alertes de voyage liées au coronavirus :comment les compagnies aériennes,

- Pourquoi vous devez ouvrir un compte UGMA/UTMA pour vos enfants

- Un guide pour calculer le retour sur investissement (ROI)

-

Quels sont les taux de change ?

Quels sont les taux de change ? Les taux de change des devises mesurent la force dune devise par rapport à une autre. Une monnaie forte est considérée comme une monnaie qui a de la valeur, et cela se manifeste lorsque lon compare sa...

-

Qu'est-ce qu'un arrêt de négociation ?

Qu'est-ce qu'un arrêt de négociation ? Un arrêt de négociation fait référence à un arrêt temporaire de la négociation dactions conformément aux règles de lautorité de réglementation ou de la bourse. Larrêt peut se produire pour un seul sto...

-

Comment mettre fin à un bail sur un véhicule GM

Comment mettre fin à un bail sur un véhicule GM Si vous louez actuellement un véhicule GM et que vous souhaitez vous retirer du bail ou ne pas poursuivre un rachat de location GM, alors vous pourriez être admissible à un programme danticipation pou...

-

Comment transférer de l'argent avec une carte de crédit sur votre compte bancaire

Comment transférer de l'argent avec une carte de crédit sur votre compte bancaire Un couple effectue ses opérations bancaires sur Internet. Malheureusement, la plupart des émetteurs de cartes de crédit aux États-Unis ne vous permettent pas dutiliser des offres promotionnelles de t...