Quelle cote de crédit est nécessaire pour acheter une maison?

Vous êtes enfin prêt à faire un grand acte de foi dans le prochain grand chapitre de votre vie :l'accession à la propriété. Avec toute l'excitation et l'anxiété qui accompagnent le territoire, il y a aussi un certain nombre de mesures importantes à prendre et de cases à cocher à cocher avant même de penser à vous lancer sur le marché du logement.

Si vous êtes comme la plupart des gens, L'achat d'une maison est l'un des investissements les plus coûteux que vous ferez au cours de votre vie. Un achat aussi monumental demande beaucoup de temps et de préparation. L'une des étapes de préparation les plus importantes consiste à établir et à maintenir une cote de crédit exceptionnelle.

Avoir une bonne cote de crédit est la clé pour vous frayer un chemin vers la vie dont vous avez toujours rêvé. Avec une bonne cote de crédit, obtenir une approbation pour tout, d'un prêt automobile à un prêt hypothécaire, est facile. Même si tout le monde a une cote de crédit, il peut être un peu déroutant d'essayer de disséquer ce que votre pointage de crédit dit à votre sujet, comment il est calculé, et comment cela s'applique à votre capital d'achat. A l'aide de ce guide, nous vous expliquerons tout ce que vous devez savoir sur le pointage de crédit pour acheter une maison.

- Qu'est-ce qu'un pointage de crédit?

- Quelle cote de crédit est nécessaire pour acheter une maison?

- Comment puis-je préparer mon pointage de crédit pour acheter une maison?

Qu'est-ce qu'un pointage de crédit?

Un pointage de crédit est un nombre qui représente la solvabilité d'une personne. Ce nombre varie entre 300 et 850 - plus le nombre est élevé, meilleur est le score, et finalement meilleure est la cote de crédit, plus un emprunteur semble fiable aux yeux des prêteurs potentiels.

Le calcul du pointage de crédit est basé sur les antécédents de crédit. L'historique de crédit est l'évaluation globale des taux d'endettement globaux, nombre de comptes ouverts, et l'historique des remboursements. Les prêteurs utilisent les cotes de crédit pour évaluer la probabilité et le risque de la capacité d'un emprunteur à rembourser son prêt hypothécaire en temps opportun.

Bien que les modèles de notation exacts puissent varier légèrement selon le prêteur, la plupart utilisent les normes de calcul du score FICO comme base. FICO utilise les données de trois grandes sociétés de crédit-bureau—Equifax, Expérien, et TransUnion—pour mesurer les cotes de crédit individuelles.

A partir de ces informations, ils composent un score total basé sur les cinq facteurs suivants :

- Historique de paiement – 35%

- Montant dû – 30%

- Durée des antécédents de crédit – 15%

- Types de crédit - dix%

- Nouveau crédit - dix%)

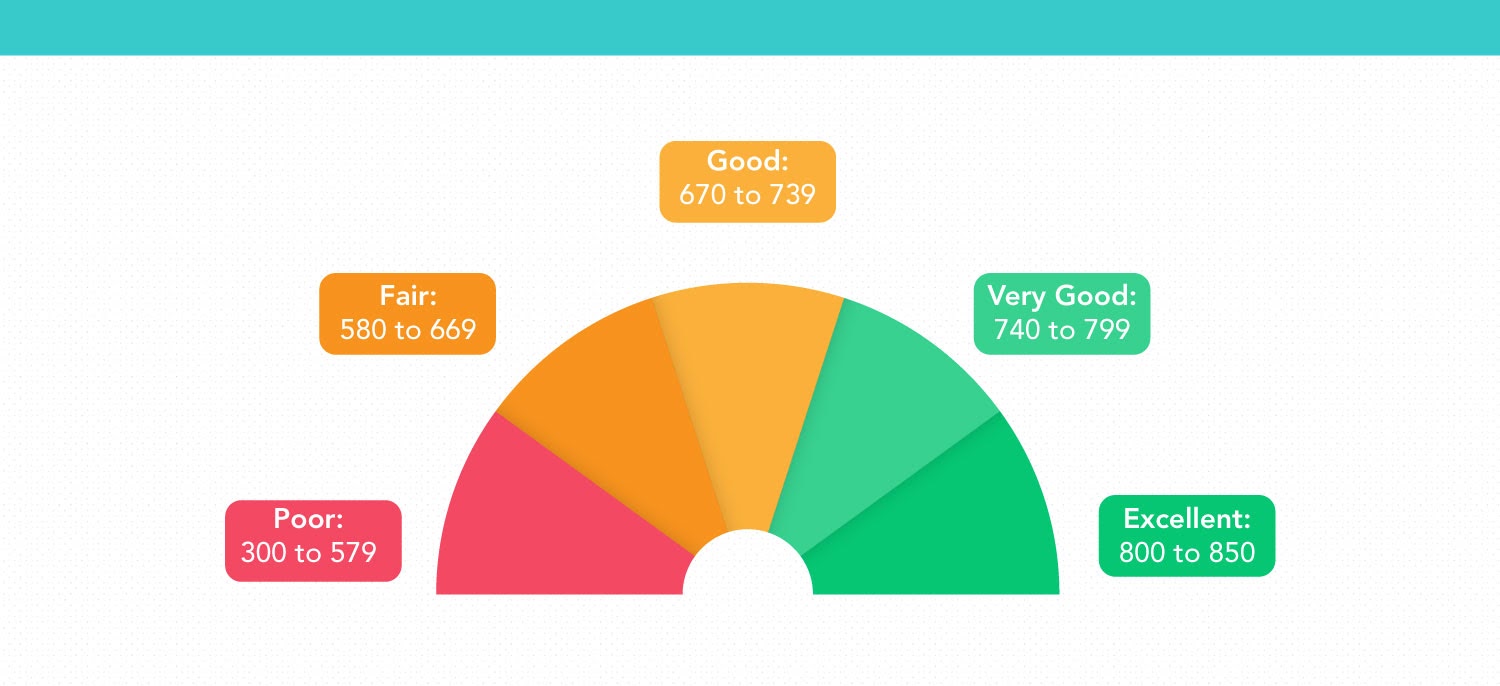

Une fois que vous avez fait évaluer votre pointage de crédit avec une vérification de crédit gratuite, jetez un œil au tableau ci-dessous pour voir comment votre score se mesure aux yeux de votre futur prêteur potentiel.

- Très bien: 740 à 799

- Bon: 670 à 739

- Équitable: 580 à 669

- Pauvres: 300 à 579

Gardez à l'esprit qu'aussi souvent que votre situation financière change, votre pointage de crédit fluctue avec elle. Votre pointage de crédit d'il y a quelques mois est probablement différent du pointage que vous pouvez obtenir aujourd'hui.

Quelle cote de crédit est nécessaire pour acheter une maison?

Comme mentionné précédemment, votre pointage de crédit joue un rôle déterminant dans votre potentiel d'achat de maison. Plus votre crédit est sain, plus vous aurez d'options à votre disposition. La cote de crédit minimale requise pour acheter une maison varie selon le type de prêt, emplacement, et prêteur. En général, une cote de crédit à ou au-dessus de 670 est suffisamment grand pour vous donner accès à des taux d'intérêt avantageux sur un prêt hypothécaire.

Besoin d'un examen plus approfondi des cotes de crédit nécessaires pour chaque type de prêt ? Nous avons ce qu'il vous faut.

- Prêts conventionnels : Les prêts immobiliers conventionnels ne sont pas assurés par un organisme gouvernemental et respectent les normes fixées par Fannie Mae et Freddie Mac. Les hypothèques conventionnelles nécessitent généralement une cote de crédit minimale de 620, cependant, afin de marquer les taux d'intérêt les plus compétitifs, vous aurez besoin d'un pointage de crédit égal ou supérieur à 740.

- Prêts FHA : Assuré par l'Administration fédérale du logement, Les prêts hypothécaires FHA sont conçus pour les emprunteurs à revenu faible à modéré. Le pointage de crédit minimum requis pour être admissible à un prêt FHA est de 500 si vous êtes en mesure de verser un acompte de 10 % ou de 580 si vous êtes en mesure de verser 3,5 %.

- Prêts AV : Distribué par le département américain des Anciens Combattants, Les prêts VA sont disponibles pour les militaires en service actif, anciens combattants, leurs conjoints, et d'autres bénéficiaires éligibles. Bien que les prêts VA n'exigent pas d'exigence de pointage de crédit minimum, Les prêteurs VA peuvent exiger que vous ayez un score d'au moins 620.

- Prêts USDA : Les prêts hypothécaires de l'USDA sont assurés par le département américain de l'Agriculture et destinés aux emprunteurs à revenu faible à modéré qui souhaitent acheter une maison dans une zone rurale. L'USDA exige une cote de crédit minimale de 580 pour ses prêts, mais il y a un peu de marge de manœuvre pour travailler si votre score est un peu plus bas dans certaines circonstances.

Comment puis-je préparer mon pointage de crédit pour acheter une maison?

Si vous explorez vos options et songez sérieusement à acheter une maison, cela peut valoir la peine de consacrer du temps à préparer et à améliorer votre pointage de crédit avant de vous lancer sur le marché. Que vous ayez une mauvaise cote de crédit et que vous cherchiez à atteindre une cote de référence de 620 ou que vous ayez déjà un bon crédit mais que vous souhaitiez bénéficier de taux d'intérêt préférentiels et de conditions à terme, utilisez ces conseils pour commencer.

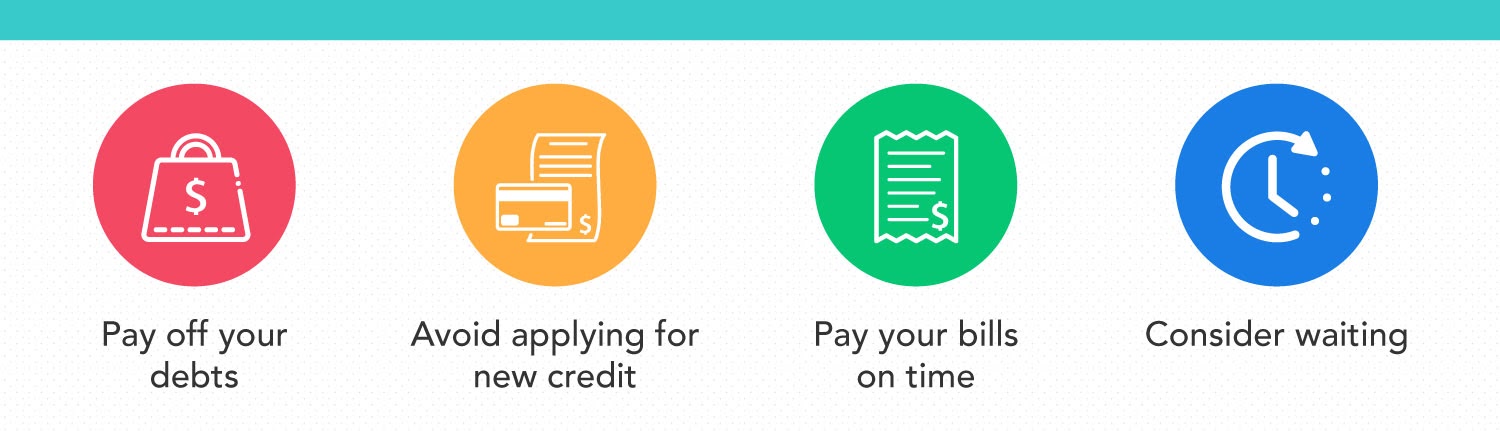

Remboursez vos dettes

Il n'est pas surprenant que le remboursement de vos dettes soit l'un des moyens les plus infaillibles d'améliorer votre pointage de crédit. Cela vous permet d'améliorer l'équilibre de votre ratio d'endettement, ce qui est un facteur extrêmement crucial que les prêteurs hypothécaires pèsent lorsqu'ils décident de vous approuver ou non.

Si vous avez une dette de carte de crédit, faites ce que vous pouvez pour régler ce solde impayé. Votre taux d'utilisation de crédit, qui mesure le montant de crédit renouvelable dont vous disposez par rapport au montant total de crédit dont vous disposez, est un calcul important pris en compte par les prêteurs au cours du processus de demande. Bien qu'il n'y ait pas de taux d'utilisation du crédit standard que les prêteurs hypothécaires recherchent, 30% ou moins vous prépareront au succès. Finalement, plus votre taux est bas, le meilleur.

Évitez de demander un nouveau crédit

Quel que soit le prêteur que vous choisissez, ils sont tenus de mener une enquête approfondie sur votre dossier de crédit presque chaque fois que vous faites une demande de prêt hypothécaire. Dans la grande majorité des cas, vous verrez votre pointage de crédit diminuer de cinq points ou moins, après juste une seule enquête difficile.

Si vous choisissez de terminer plusieurs enquêtes dans un court laps de temps, vous supporterez probablement le poids d'un effet aggravant qui abaisse encore plus votre pointage de crédit.

Payez vos factures à temps

L'historique des paiements est l'élément le plus important de l'évaluation de votre pointage de crédit. Effectuer des retards de paiement sur les factures de services publics, louer, ou les prêts étudiants peuvent avoir un impact significatif sur votre score et transformer rapidement un très bon score en un score juste.

Heureusement, payer vos factures à temps est quelque chose que vous pouvez automatiser à l'ère numérique. Lorsque c'est possible, mettez en place des paiements automatiques pour ne plus jamais prendre de retard sur le paiement de vos factures.

Pensez à attendre

Si vous êtes aux prises avec un mauvais pointage de crédit ou un pointage un peu inférieur à celui que vous désirez, il peut être judicieux de simplement suspendre votre projet d'achat de maison. Parce que votre pointage de crédit a un impact si conséquent sur votre capacité à obtenir un prêt hypothécaire gérable, il est probablement dans votre intérêt d'attendre et d'établir votre pointage de crédit plutôt que de vous précipiter dans une hypothèque qui propose des conditions et des taux peu attrayants.

Dans le cas où votre rapport de crédit comprend un certain nombre de faits saillants en suspens, comme une reprise de possession ou une faillite, cela peut prendre beaucoup de temps et de reconstruction pour que votre pointage de crédit se remette de ces types de facteurs financiers dommageables.

Bien que la mise en pause de vos plans d'achat ne fasse pas partie de votre plan, cela peut être le plus sensé financièrement pour votre situation. Concentrez-vous sur la remise sur pied de votre crédit afin de pouvoir plonger sur le marché en toute confiance lorsque votre score sera en forme.

Emballer

Votre pointage de crédit détermine en grande partie votre futur levier financier. Afin d'obtenir les meilleures conditions, conditions, et les taux d'intérêt sur une hypothèque, vous aurez besoin d'une cote de crédit d'au moins 670 pour réaliser vos rêves d'acheter une maison. En utilisant ces conseils, vous pourrez entrer sur le marché avec les connaissances et la confiance dont vous avez besoin.

-

Voici comment les milliardaires se préparent à la fin du monde

Théoriquement, une apocalypse zombie (ou autre, événement apocalyptique plus probable) pourrait être un excellent égaliseur. Quand les morts marchent à la recherche de cerveaux frais, les milliardaire

-

Pas mieux que la roulette. Comment le commerce des devises arnaque les investisseurs de maman et de papa

En 2013, jai écrit un article sur The Conversation affirmant que les opérations de change devraient être beaucoup plus réglementées. En particulier, Jai dit que les investisseurs particuliers (maman

-

Prédictions cryptographiques pour 2021 :où investir

Les crypto-monnaies sont sur le marché depuis quelques années maintenant et se sont sans aucun doute avérées être parmi les opportunités dinvestissement les plus rentables, battre les profits des acti

-

Le moyen le plus simple de battre le marché en 2019

D.R. Barton, Jr. Le marché semble assez sombre en ce moment, pas de question. Mais tu sais quoi? Il y a de largent à gagner, peu importe ce qui se passe ensuite. Exemple concret :nous avons récemme

la finance

-

Un mauvais crédit pourrait rendre le mariage un long shot

Un mauvais crédit pourrait rendre le mariage un long shot Lamour est peut-être dans lair, mais vous pouvez avoir du mal à trouver un partenaire si vous navez pas une bonne cote de crédit, selon une nouvelle enquête de WalletHub. Un peu plus de la moitié on...

-

Qu'est-ce que la valeur de vente forcée ?

Qu'est-ce que la valeur de vente forcée ? Une valeur de vente forcée est lestimation du montant quune entreprise recevrait si elle vendait ses actifs une pièce à la fois lors dun événement imprévu ou incontrôlable. Lévaluateur suppose que len...

-

Comment faire un tableau de vision pour vos finances

Comment faire un tableau de vision pour vos finances Apprendre à créer un tableau de vision peut avoir un impact incroyable lorsquil sagit datteindre vos objectifs financiers. Cest parce que lorsquil sagit dobjectifs, le vieil adage sonne vrai : hors de...

-

Économisez du temps et de l'argent avec une routine hebdomadaire

Économisez du temps et de l'argent avec une routine hebdomadaire Le Consumer Financial Protection Bureau définit le bien-être financier comme le contrôle de vos finances quotidiennes et mensuelles, et être capable de résister à un choc financier. En dautres termes,...