Qu'est-ce qu'un prêt hypothécaire conventionnel?

Posséder un bien immobilier coûte cher. Même pour ceux qui ont un compte d'épargne solide et un salaire confortable, il est peu probable que vous puissiez simplement acheter une maison. C'est pourquoi la plupart des gens, lorsqu'ils décident d'investir dans l'immobilier et d'acheter une maison, décider de contracter un prêt hypothécaire.

Vous avez probablement entendu parler des prêts hypothécaires à divers moments de votre vie, mais vous n'êtes peut-être jamais arrivé à des réponses aux questions, « Qu'est-ce qu'un prêt conventionnel ? ou « comment fonctionnent les hypothèques ? » Ne vous inquiétez pas :nous sommes là pour que ce soit clair. Commençons par une définition simple.

Qu'est-ce qu'un prêt conventionnel ?

Un prêt immobilier classique est une somme d'argent importante prêtée à un emprunteur par une banque, caisse, ou organisme de prêt—souvent appelé organisme conventionnel hypothèque lorsque le prêt est utilisé pour acheter une propriété. Le terme conventionnel distingue ce type de produit financier des autres types de prêt, comme un prêt jumbo, un prêt VA, ou un prêt FHA.

Dans cet article, nous vous expliquerons les bases du prêt conventionnel que vous devez connaître pour commencer votre recherche en toute confiance. Nous avons également inclus des informations sur la façon de se qualifier pour un prêt hypothécaire et par où commencer à en chercher un au moment opportun.

- Comment fonctionnent les prêts classiques ?

- Prêts conformes vs prêts non conformes

- Qui a droit à un prêt conventionnel ?

- Pointage de crédit

- Ratio dette/revenu

- Acompte

- Comment faire une demande de prêt conventionnel

- Tenez compte de votre profil financier

- Prêteurs de recherche

- Faites votre demande de prêt hypothécaire

Comment fonctionnent les prêts classiques ?

Les prêts conventionnels fonctionnent comme ceci :la banque (ou la coopérative de crédit ou l'agence de crédit) achète une propriété en votre nom et vous en remet le titre—cependant, vous vous engagez à rembourser le prêteur avec intérêts.

L'intérêt est le pourcentage que vous payez à la banque pour la peine de vous prêter de l'argent, et c'est ainsi que la banque gagne de l'argent en vous ayant prêté une somme aussi importante. Les taux d'intérêt sont fixes ou ajustables; Dans le dernier cas, ils changent généralement une fois par an en fonction de l'état de l'économie. Le taux d'intérêt que vous recevez sur un prêt conventionnel variera également en fonction de votre profil financier personnel (nous y reviendrons plus loin).

Les taux d'intérêt et les conditions d'un prêt hypothécaire peuvent varier considérablement selon la vaste gamme de produits de prêt immobilier offerts aux consommateurs, mais les termes des prêts immobiliers conventionnels ont tendance à appartenir à un ensemble plus restreint de catégories. Une distinction que vous trouverez entre deux types de produits hypothécaires est conforme vs non conforme prêts .

Les hypothèques conventionnelles sont généralement prêtées avec des périodes de remboursement de 15 ou 30 ans; celui qui vous convient dépend de vos finances personnelles, votre revenu, et le taux d'intérêt que vous pouvez obtenir.

Conforme vs non conforme

Aux Etats-Unis, il existe deux institutions fédérales qui supervisent une grande partie des prêts hypothécaires :Fannie Mae et Freddie Mac. L'important à retenir est que conforme les prêts respectent les normes de prêt mises en place par Fannie Mae et Freddie Mac. Plus important encore, ces limites déterminent le montant possible du prêt; En 2020, la limite de prêt conforme pour une maison unifamiliale est de 510 $, 400 . (Les limites sont plus élevées à Hawaï, Alaska, Guam, et les îles Vierges américaines.)

Prêts non conformes, appelé quelques fois prêts jumbo dépasser ces montants d'emprunt. Les prêts non conformes peuvent varier davantage dans leurs limites, règles, et conditions. Parce qu'ils présentent un plus grand risque pour les prêteurs, ils ont tendance à s'accompagner de taux d'intérêt plus élevés. Les prêts non conformes ne sont pas nécessairement risqués par défaut - bien que le Consumer Financial Protection Bureau prévienne qu'ils peuvent parfois l'être - mais il est toujours sage de lire les petits caractères lors de l'achat, et assurez-vous de magasiner avant de vous engager auprès d'un prêteur.

Si vous êtes curieux de savoir si les maisons qui vous intéressent peuvent être financées avec un prêt conforme, vous pouvez en savoir plus sur les directives de l'Agence fédérale de financement du logement 2020 sur FHFA.gov.

Qui a droit à un prêt conventionnel ?

Les prêts immobiliers classiques sont plus accessibles aux personnes à revenu moyen à élevé, car ils nécessitent souvent un acompte et des profils financiers favorables afin de garantir un taux raisonnable. Cela les distingue des prêts garantis par le gouvernement, tels que les prêts FHA, prêts VA, et d'autres produits destinés aux personnes à faible revenu, et leur rendre l'achat de logements accessible.

En général, il y a trois domaines auxquels les prêteurs se soucient le plus lorsqu'ils évaluent un demandeur de prêt conventionnel : cote de crédit , ratio dette/revenu , et acompte . Examinons chacun de ces critères d'éligibilité et ce qu'un prêteur pourrait rechercher chez un demandeur de prêt.

Pointage de crédit

Vous avez peut-être souvent entendu parler de personnes qui souhaitent améliorer leur crédit, ou qui veulent avoir accès à certains avantages financiers en raison d'un bon crédit. Votre pointage de crédit est essentiellement un mesure de votre fiabilité en tant qu'emprunteur . Il est basé sur vos capacités passées à rembourser systématiquement vos dettes en temps opportun, ainsi que d'autres facteurs comme le nombre de comptes que vous avez ouverts. Cela inclut les dettes telles que :

- Soldes des cartes de crédit

- Prêts auto

- Prêts étudiants

- Prêts personnels

- Dette médicale

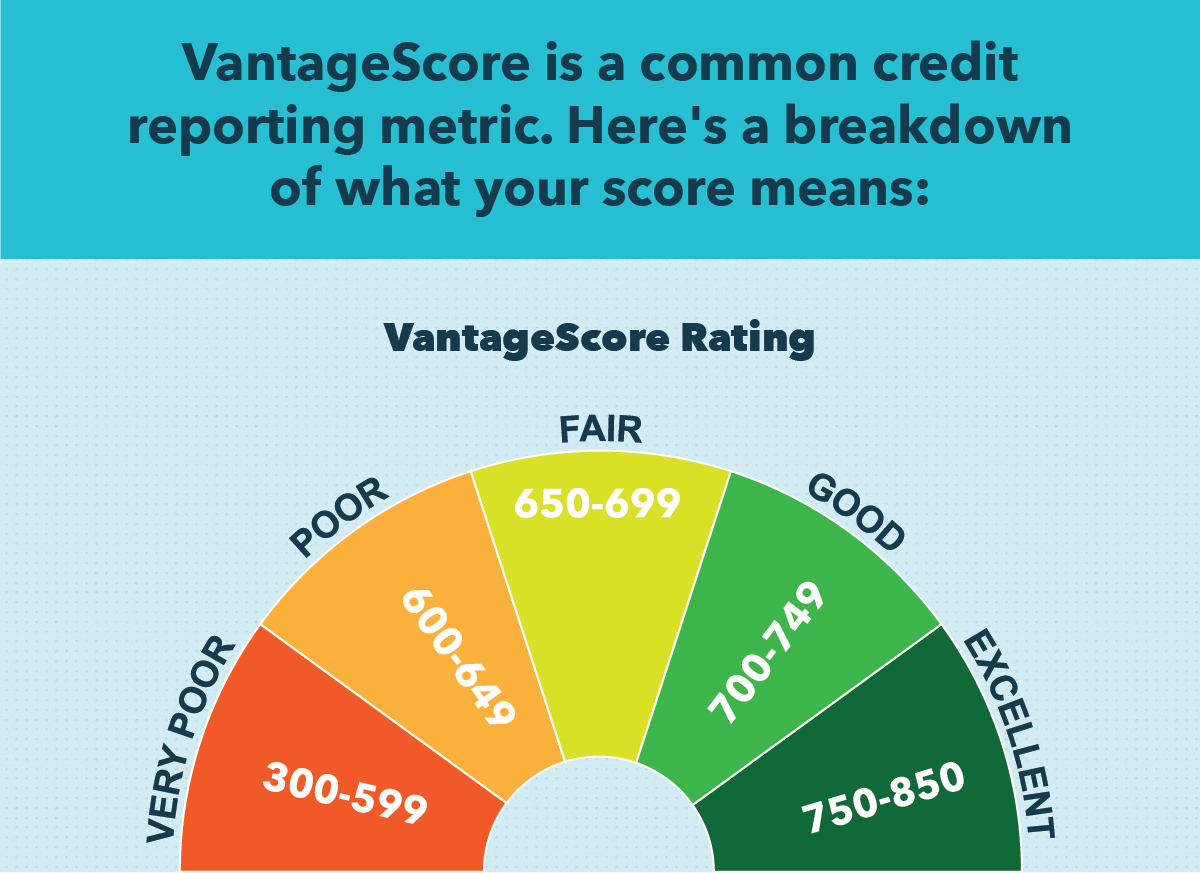

En réalité, L'une des raisons pour lesquelles de nombreuses personnes s'efforcent d'améliorer leur cote de crédit est d'obtenir des conditions plus avantageuses sur un prêt immobilier qu'elles espèrent demander à l'avenir. Les cotes de crédit sont mesurées à l'aide de quelques mesures différentes. Deux des rapports de crédit les plus courants tirés par les prêteurs sont FICO et VantageScore. Les deux sont mesurés de 300 à 850, avec un score de 300 représentant un historique d'emprunt très douteux (probablement avec de nombreux retards de paiement et défauts de paiement), et un score de 850 représentant un historique d'emprunt solide et digne de confiance.

Avoir un crédit élevé peut faire la différence entre un taux d'intérêt massif et un taux beaucoup plus facile à gérer. Si vous le pouvez, il est judicieux de travailler à l'amélioration de votre crédit avant d'envisager sérieusement de demander un prêt hypothécaire.

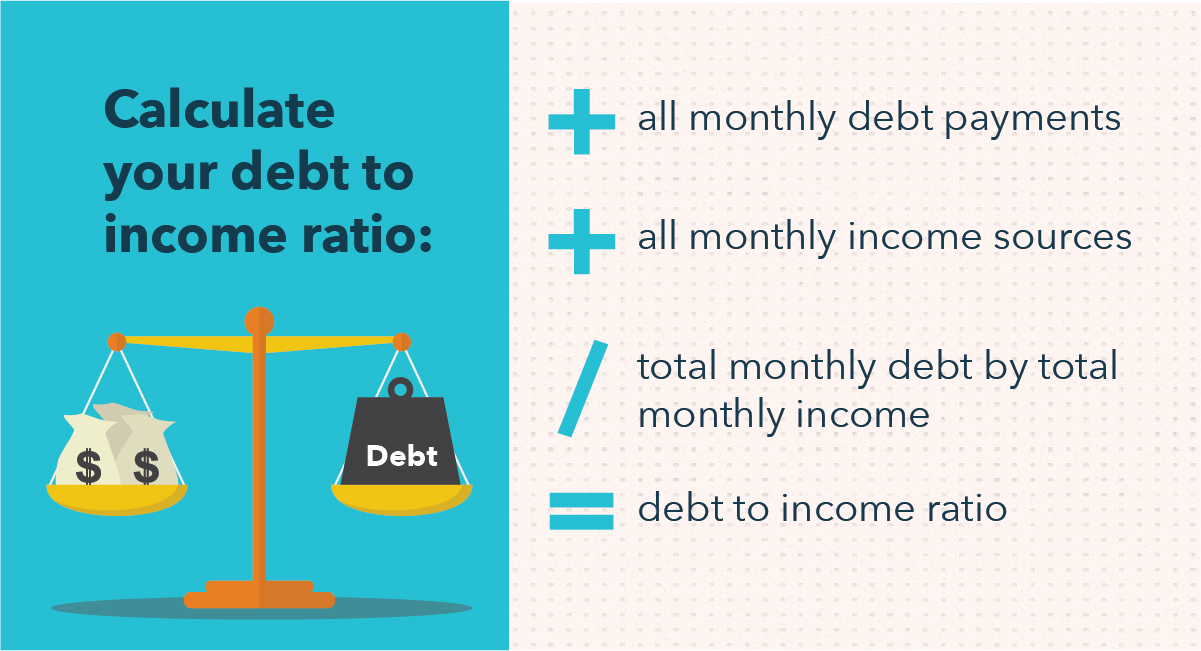

Ratio dette/revenu

La prochaine considération du prêteur hypothécaire est votre ratio dette/revenu (DTI) . Ce ratio est à peu près exactement ce que cela ressemble:le montant total d'argent que vous dépensez en dette en un mois divisé par le montant d'argent que vous rapportez. Les prêteurs considèrent cette mesure importante car elle indique dans quelle mesure vous pouvez être en mesure de garder avec les paiements. Si votre ratio est trop élevé, cela peut suggérer que vos finances seront mises à rude épreuve lors de l'ajout d'un versement hypothécaire au mélange.

Consultez le graphique ci-dessous pour savoir comment calculer votre propre ratio dette/revenu.

Si votre DTI est trop élevé, il peut être intéressant de prendre des mesures pour l'abaisser avant de demander un prêt conventionnel. Cela peut être fait en demandant une augmentation au travail, suivant une stratégie de remboursement de la dette, ou en consolidant les dettes impayées pour réduire les mensualités. Attendre peut être frustrant, mais faire face à un taux d'intérêt élevé pendant des années ou des décennies sera plus compliqué à long terme.

Acompte

Votre mise de fonds est un autre facteur important que les prêteurs considèrent de près lorsqu'ils déterminent votre admissibilité à un prêt conventionnel et le taux d'intérêt qui y est attaché. UNE l'acompte n'est qu'une grosse somme d'argent que vous payez d'avance ; c'est un pourcentage du coût total de la maison. Par exemple, un acompte de 20 % sur une maison d'une valeur de 500 $, 000 serait de 100 $, 000 ; le reste du prix pourrait être financé par un prêt hypothécaire conventionnel.

De nombreux prêteurs pourraient être plus disposés à vous approuver pour un prêt avec un taux d'intérêt avantageux si vous êtes en mesure de verser un acompte plus important.

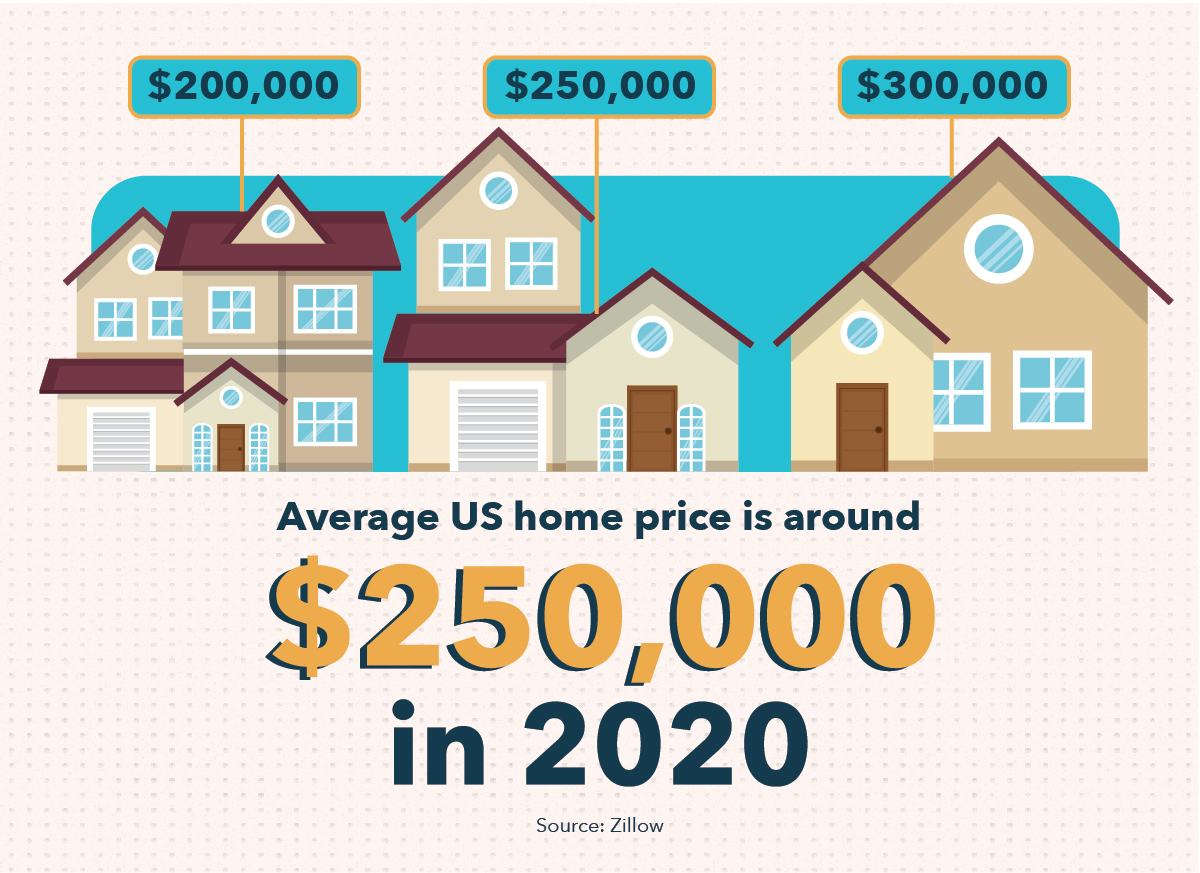

Vous avez peut-être entendu dire que vous avez besoin d'un acompte de 20 % pour acheter une maison. La maison moyenne coûte environ 250 $, 000 selon Zillow, donc c'est compréhensible si vous n'avez pas 50 $, 000 en main. Bien que ce nombre de 20% soit définitivement une excellente option si vous pouvez vous le permettre confortablement, vous n'avez pas besoin de paniquer si vous n'avez pas ce genre d'argent qui traîne. Certains prêteurs peuvent vous permettre de verser une mise de fonds aussi faible que 3 %.

Cependant, il est important de noter que si vous effectuez un acompte aussi bas, vous devrez peut-être souscrire une assurance hypothécaire privée, ou PMI. Le coût du PMI s'ajoute à vos mensualités hypothécaires, habituellement jusqu'à ce que vous ayez payé 20 % ou plus du solde du prêt. Pour cette raison, c'est généralement une bonne idée de mettre 20 % de moins si vous le pouvez; Par ici, vous agitez les frais PMI, baisser vos mensualités.

Comment faire une demande de prêt conventionnel

Faire une demande de prêt conventionnel peut être un processus éprouvant pour les nerfs, mais en faisant les bons préparatifs et en prenant les bonnes mesures, c'est tout à fait faisable. Si vous envisagez de demander un prêt conventionnel dans un avenir proche, voici quelques étapes que vous voudrez peut-être prendre.

Tenez compte de votre profil financier

Avant de commencer à vous renseigner sérieusement sur une hypothèque, c'est intelligent de obtenir votre Finances personnelles dans la meilleure forme possible . Cela signifie réparer un mauvais crédit si votre score est loin d'être idéal, rembourser les dettes existantes et travailler à l'augmentation de vos revenus mensuels, et économiser pour un acompte aussi important que vous le pouvez confortablement.

Prêteurs de recherche

Des coopératives de crédit locales, aux grandes banques multinationales, et des agences de prêt conviviales à des agences moins que dignes de confiance, il y a des tonnes d'endroits où vous pourriez demander un prêt hypothécaire. Certains offrent des conditions plus avantageuses que d'autres, et certains facilitent l'application, mais peuvent être plus risqués.

Ce sont tous des facteurs que vous devriez considérer lorsque vous cherchez le bon prêteur pour votre prêt hypothécaire. C'est intelligent de comparer plusieurs prêteurs avant de choisir celui qui convient le mieux à vos besoins .

Faites votre demande de prêt hypothécaire

Une fois que vous avez décidé quel prêteur correspond le mieux à vos besoins, vous pouvez demander votre hypothèque. À ce point, votre chasse à la maison peut commencer ! Le processus de candidature peut prendre un certain temps, parfois plus d'un mois, et implique une documentation lourde, il est donc judicieux de commencer tôt, de préférence avant d'avoir commencé à chercher une maison pour de bon .

Les prêts immobiliers conventionnels peuvent être déroutants et stressants, surtout parce qu'il y a tellement d'argent en jeu. Cependant, en apprenant les tenants et aboutissants des prêts hypothécaires avant de faire une demande, vous pouvez vous donner une longueur d'avance dans le jeu, et les ressources dont vous avez besoin pour trouver le produit financier qui vous convient.

-

Méfiez-vous de ces startups Blockchain innovantes en 2021

Il y a eu beaucoup dincertitude économique provoquée par la pandémie, mais certaines ruptures technologiques ont tout de même réussi à faire des vagues sous forme de startups innovantes, en particulie

-

Qu'est-ce qu'une évaluation ?

Une évaluation est essentiellement un moyen de procéder à une analyse ou à une évaluation impartiale dun actif, une entreprise ou une organisationTypes dorganisationsCet article sur les différents typ

-

19 termes à connaître pour comparer les prêts personnels

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Utilisez des Bitcoins pour échanger vos actifs !

Avec lavènement du commerce en ligne qui a augmenté dun cran au cours de la dernière décennie, nous devons examiner toutes les catégories dans lesquelles de telles options sont disponibles pour les ge

la finance

- Wall Street devrait dominer le trading de crypto-monnaie à l'avenir

- Emplois temporaires ou à temps partiel pour ajouter des revenus pendant la crise des coronavirus

- Qu'est-ce qu'un audit interne ?

- Starter Home vs. Maison pour toujours

- Les 12 meilleurs emplois à domicile pour gagner de l'argent supplémentaire

- Comment fermer un compte courant en 6 étapes

-

10 meilleurs FPI pour le reste de 2021

10 meilleurs FPI pour le reste de 2021 Getty Images Les fiducies de placement immobilier (FPI) ont été très performantes jusquà présent en 2021. Le rendement total denviron 30 % du secteur immobilier (prix plus dividendes) jusquà la fin ...

-

Pourquoi chaque professionnel devrait créer un cours en ligne

Pourquoi chaque professionnel devrait créer un cours en ligne Ce nest pas parce que tout professionnel sérieux en a un. Non, vous devriez créer un cours en ligne car cest le meilleur moyen de partager votre expérience avec des personnes qui aiment apprendre. E...

-

La couverture d'assurance requise pour les camionneurs pourrait passer à 2 M$

La couverture d'assurance requise pour les camionneurs pourrait passer à 2 M$ Un amendement à un projet de loi circulant à Capitol Hill ferait plus que doubler le montant minimum dassurance requis pour les véhicules utilitaires. Actuellement, la couverture minimale requise pa...

-

Walmart se prépare pour le prochain pas plus haut

Walmart se prépare pour le prochain pas plus haut Walmart glisse après de bons résultats Walmart (NYSE :WMT) a été lun des plus grands gagnants de la pandémie et il semble que ces vents arrière continuent de souffler. La société a annoncé que...