Dois-je refinancer mon hypothèque? Quand refinancer

La Réserve fédérale a récemment abaissé les taux d'intérêt dans le but de stimuler l'économie pendant la pandémie de coronavirus. Par conséquent, de plus en plus de personnes s'intéressent au refinancement de leur hypothèque. Dépendant de la situation, Le refinancement de votre hypothèque peut s'avérer être une décision financière judicieuse qui peut vous faire économiser des sommes considérables à long terme. mais c'est bon pour toi?

Si vous souhaitez refinancer votre hypothèque, cet article devrait répondre à beaucoup de vos questions, comprenant:

- Comment fonctionne le refinancement ?

- Quand dois-je refinancer mon hypothèque ?

- Quel est l'inconvénient de refinancer ma maison?

- Comment puis-je calculer si je dois refinancer mon hypothèque?

- Quelles sont mes options de refinancement ?

Comment fonctionne le refinancement ?

« Le refinancement de votre hypothèque vous permet de rembourser votre hypothèque existante et de contracter une nouvelle hypothèque à de nouvelles conditions, " selon usa.gov. Ainsi, lorsque vous refinancez votre hypothèque, vous échangez essentiellement votre ancienne hypothèque contre une nouvelle. Le nouveau prêt que vous contractez rembourse le reste de l'hypothèque initiale et prend sa place. Cela signifie que les conditions de l'ancienne hypothèque ne s'appliquent plus, et vous êtes plutôt lié par les termes du nouveau.

Il existe de nombreuses raisons pour lesquelles les propriétaires choisissent de refinancer leur prêt hypothécaire. Ils peuvent vouloir obtenir un prêt avec un taux d'intérêt inférieur, passer d'un prêt hypothécaire à taux révisable (ARM) à un taux fixe, raccourcir ou allonger leur durée de remboursement, changer de société de crédit immobilier, ou trouver de l'argent pour rembourser des dettes ou faire face à des dépenses diverses. Comme tu peux le voir, il existe un grand nombre de raisons pour lesquelles quelqu'un pourrait être intéressé par un refinancement.

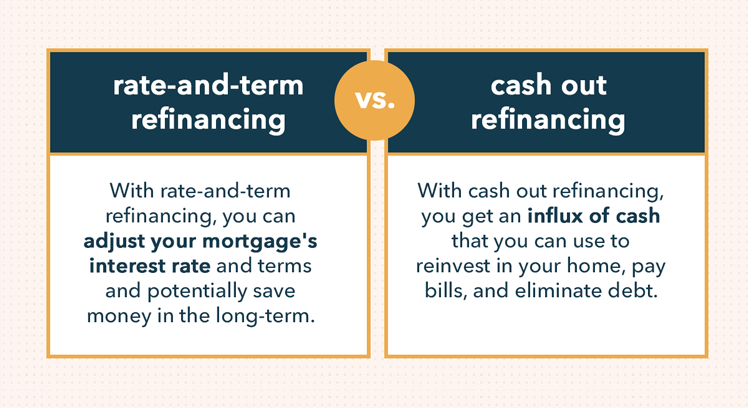

Il existe également plusieurs manières de procéder au refinancement. Un refinancement à taux et à terme standard est la façon la plus courante de procéder. Avec cette méthode, vous ajustez simplement le taux d'intérêt que vous payez et les conditions de votre hypothèque afin qu'elles vous soient plus avantageuses.

Cependant, vous pouvez également effectuer un refinancement en espèces, où vous retirez la valeur nette de votre maison et la recevez sous la forme d'un paiement en espèces, ou contracter un nouveau prêt supérieur à la dette restante de l'hypothèque initiale. Même si vous obtiendrez un afflux d'argent à court terme, un refinancement en espèces peut être une option risquée, car il augmente votre dette et vous coûtera probablement des intérêts à long terme.

Quand dois-je refinancer mon hypothèque ?

Peut-être vous êtes-vous demandé, « Dois-je refinancer mon hypothèque ? » Si vous pouvez économiser de l'argent, rembourser votre prêt hypothécaire plus rapidement, et augmentez la valeur nette de votre maison en le faisant, alors la réponse est oui. Que vous puissiez y parvenir dépend d'une variété de choses. Jetez un œil à ces conseils de refinancement afin d'avoir une meilleure idée du moment où vous devriez refinancer votre hypothèque.

Capitaliser sur des taux d'intérêt bas

Lorsque les taux hypothécaires baissent, beaucoup de gens envisagent de refinancer leur prêt hypothécaire afin de profiter de ce nouveau taux plus bas. Et c'est tout à fait logique :en payant un taux d'intérêt plus bas sur votre hypothèque, vous pourriez finir par économiser des milliers de dollars au fil du temps. Mais lorsqu'il s'agit de refinancer votre hypothèque, il y a un certain nombre d'autres facteurs que vous devriez également considérer.

Concernant les taux d'intérêt, vous devriez jeter un œil à leur chute avant de prendre une décision de refinancement. Il peut être judicieux de refinancer votre prêt hypothécaire si vous pouvez réduire votre taux d'intérêt d'au moins 2 %. Cela dépend finalement du montant de votre hypothèque, mais rien de moins que ce montant ne vaudra probablement pas la peine à long terme.

Passer au prêt hypothécaire à taux fixe

Il est également très courant que les gens refinancent afin de sortir d'un prêt hypothécaire à taux variable et de se convertir plutôt à un taux fixe. Un prêt hypothécaire à taux variable commence généralement par un taux d'intérêt inférieur à celui d'un taux fixe, mais ce taux finit par changer et cela peut finir par vous coûter cher. C'est parce que le taux d'intérêt d'un prêt hypothécaire à taux variable change au fil du temps en fonction d'un indice de taux d'intérêt. Il peut changer en fonction du marché hypothécaire, l'indice de marché LIBOR, et le taux des fonds fédéraux.

En vous convertissant en un prêt hypothécaire à taux fixe - où le taux d'intérêt est fixé lors de la souscription initiale du prêt - avant que les taux bas de votre prêt hypothécaire à taux variable n'augmentent, vous pouvez minimiser le montant que vous devez payer en intérêts. Si vous êtes en mesure de bloquer un taux d'intérêt fixe bas, vous serez moins sensible à la volatilité du marché et plus capable de concevoir une stratégie de paiement à long terme.

GRAPHIQUE 2

Lors du débat sur la question « Dois-je refinancer mon prêt immobilier ou pas ? », vous devez également garder à l'esprit ce que les prêteurs examineront lorsqu'ils détermineront les conditions de votre prêt. Afin de vous proposer un taux d'intérêt et de vous approuver pour un prêt de refinancement, les prêteurs prendront en considération les facteurs suivants :

- Historique des paiements sur votre hypothèque initiale :Avant d'émettre un prêt de refinancement, les prêteurs examineront l'historique des paiements de votre hypothèque initiale pour s'assurer que vous avez effectué vos paiements à temps.

- Pointage de crédit :Avec un bon crédit, vous aurez plus de flexibilité et d'options lors du refinancement. Un pointage de crédit élevé vous permettra de contracter des prêts avec des conditions plus avantageuses à un taux d'intérêt inférieur.

- Revenu :Les prêteurs voudront voir que vous générez un revenu stable, un revenu fiable qui peut couvrir confortablement les mensualités hypothécaires.

- Valeur nette :La valeur nette de la maison est le ratio prêt/valeur d'un emprunteur. Vous pouvez le calculer en divisant le montant dû sur le prêt hypothécaire actuel par la valeur actuelle de la maison. Avant d'envisager un refinancement, vous devriez idéalement avoir au moins 20 % de valeur nette dans votre maison. Si vos capitaux propres sont inférieurs à 20 % mais que votre crédit est bon, vous pouvez toujours obtenir un prêt, mais vous devrez probablement payer un taux d'intérêt plus élevé ou payer une assurance hypothécaire, ce qui n'est pas idéal.

Quel est l'inconvénient de refinancer ma maison?

Le refinancement d'un prêt hypothécaire n'est pas pour tout le monde. Si vous ne prenez pas le temps de faire vos recherches, calculer les économies, et peser les avantages par rapport aux risques potentiels, vous pourriez finir par dépenser plus d'argent en refinancement que vous n'auriez dû vous en tenir au prêt initial.

Lors du refinancement, vous courez le risque de vous placer dans une situation financière précaire. Cela est particulièrement vrai lorsqu'il s'agit d'un refinancement en espèces, car cela peut vous faire payer encore plus d'argent et vous enterrer dans les paiements d'intérêts.

Ne refinancez pas votre maison et retirez la valeur nette juste pour obtenir de l'argent rapidement, faire des achats de luxe, et achetez des choses dont vous n'avez pas besoin. C'est un moyen facile de vous plonger dans un profond trou financier. En réalité, vous ne devriez refinancer votre hypothèque que si vous savoir que vous pouvez économiser de l'argent en le faisant.

Comment puis-je calculer si je dois refinancer mon hypothèque?

Avant de refinancer votre hypothèque, il est crucial de calculer les chiffres et de déterminer si cela en vaut la peine à long terme. Pour faire ça, vous devrez d'abord considérer combien coûte réellement le refinancement.

Envisagez les frais de clôture

Alors combien ça coûte de refinancer ? L'une des dépenses les plus importantes à prendre en compte lors du refinancement est les frais de clôture. Tous les prêts de refinancement sont assortis de frais de clôture, qui dépendent du prêteur et du montant de votre prêt, mais en moyenne environ trois à six pour cent du montant principal du prêt. Donc, par exemple, si vous avez contracté un emprunt de 200 $, 000, vous finiriez par payer 8 $ de plus, 000 si les frais de clôture étaient fixés à 4%.

Ces frais de clôture sont le plus souvent payés d'avance, mais dans certains cas, les prêteurs vous permettront de faire des frais de clôture une partie du montant principal, les incorporant ainsi au nouveau prêt. Bien que les frais de clôture ne couvrent généralement pas les taxes foncières, l'assurance habitation, et assurance hypothèque, ils ont tendance à inclure les éléments suivants :

- Frais de demande de refinancement

- Frais de crédit

- Frais d'évaluation et d'inspection de la maison

- Frais de points

- Frais d'entiercement et de titre

- Frais de prêteur

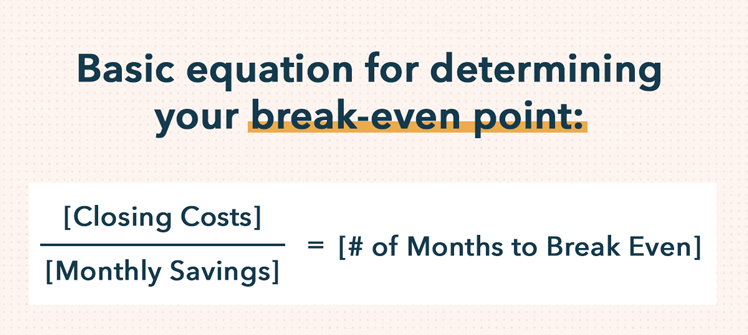

Déterminez votre seuil de rentabilité

Pour prendre une décision éclairée quant à savoir si le refinancement de votre hypothèque est une bonne décision financière, vous devez calculer combien de temps il faudra pour que le refinancement soit amorti. En d'autres termes, vous voudrez déterminer votre seuil de rentabilité. Pour calculer votre seuil de rentabilité, divisez le total des frais de clôture par le montant que vous économiserez mensuellement grâce à votre refinancement de prêt.

L'équation de base pour déterminer votre seuil de rentabilité est la suivante : [Coûts de clôture] / [Économies mensuelles] = [nombre de mois pour atteindre le seuil de rentabilité]

Prenant cela en considération, vous pouvez voir comment la durée pendant laquelle vous prévoyez rester dans une maison peut faire une grande différence quant à savoir si le refinancement de votre prêt hypothécaire est la bonne option pour vous. Si vous envisagez de déménager et de vendre votre maison dans quelques années, alors le refinancement de votre hypothèque n'est probablement pas la bonne chose à faire. Vous n'économiserez probablement pas assez au cours de ces quelques années pour couvrir les coûts supplémentaires de refinancement.

Cependant, si vous prévoyez de rester dans la maison dans laquelle vous êtes pendant une longue période, le refinancement pourrait alors vous faire économiser beaucoup d'argent. Pour prendre une décision éclairée, vous devez faire le calcul vous-même ou, pour rendre les calculs encore plus simples, utilisez le calculateur de remboursement de prêt en ligne de Mint.

Quelles sont mes options de refinancement ?

Comme indiqué ci-dessus, vous avez des options lorsqu'il s'agit de refinancer des prêts. Vous pourriez refinancer votre prêt hypothécaire afin d'obtenir des frais d'intérêt moins élevés et une modification des conditions de votre prêt ; ou vous pouvez opter pour un refinancement en espèces qui vous permet de transformer la valeur nette de votre maison en un revenu supplémentaire que vous pouvez utiliser pour payer des rénovations domiciliaires, frais de scolarité, remboursement de la dette à intérêt élevé, et plus.

Afin de commencer réellement à refinancer votre maison, vous devrez trouver un prêteur et remplir une demande de prêt. Faites le tour des grandes et des petites banques pour voir qui vous offrira les taux d'intérêt les plus bas et les meilleures conditions. Combien de temps prend un refinancement ? La chronologie dépend de plusieurs choses, y compris le prêteur auprès duquel vous empruntez et votre propre situation financière. Mais, en général, il faut en moyenne 45 jours pour refinancer un prêt hypothécaire.

Vous pouvez également envisager de renoncer aux banques traditionnelles et de traiter plutôt avec une société non bancaire en ligne. Les prêteurs alternatifs offrent souvent une plus grande flexibilité quant à savoir qui est admissible à un prêt et ils peuvent, dans certains cas, accélérer le processus de refinancement. Par exemple, Freddie Mac est une société de prêt hypothécaire parrainée par le gouvernement qui, en plus d'offrir aucun encaissement et un refinancement en numéraire, a une troisième option disponible pour les emprunteurs dont le ratio prêt/valeur est trop élevé pour se qualifier pour les voies de refinancement traditionnelles. Apprenez-en plus en visitant freddiemac.com.

Lorsque vous prenez une décision financière importante, il est important que vous soyez informé et organisé. Apprenez les faits, faire les calculs, et recherchez vos options avant de commencer le processus de refinancement pour vous assurer que c'est le bon choix pour vous.

-

Comment recycler les palettes de bois pour de l'argent

Les entreprises ont toujours besoin de plus de palettes en bois. Du supermarché à lusine en passant par le magasin délectronique, tout endroit qui fabrique ou vend des marchandises sappuie sur des pa

-

Qu'est-ce que l'indice de flux monétaire ?

Lindice de flux monétaire (MFI) est un indicateur de mouvement qui analyse à la fois le temps et le prix pour mesurer la pression de négociation – achat ou vente. Il est également appelé indice de for

-

Qu'est-ce qu'un détenteur d'enregistrement?

Titulaire denregistrement est un terme qui définit un individu ou une entité qui possède les droits, avantages, et les responsabilités associées à la possession dun titre financier. Bien que le terme

-

7 avantages Roth IRA à ne pas manquer

Comment épargner pour la retraite Phil Blancato sur la façon de préparer financièrement lavenir. Il y a une raison pour laquelle les épargnants de tous âges ne peuvent sempêcher de parler du Roth

la finance

- Les dons politiques sont-ils déductibles des impôts ?

- Comment choisir le meilleur compte d'épargne santé pour vos besoins

- Puis-je effectuer un paiement de voiture avec une carte de crédit ?

- Les 9 meilleurs livres sur les blogs

- 5 conseils pour économiser de l'argent d'urgence si vous n'en avez pas

- Jalons financiers :offrir un bébé

-

La moyenne du coût en dollars est-elle la bonne stratégie pour vous ?

La moyenne du coût en dollars est-elle la bonne stratégie pour vous ? Vous venez de recevoir un bonus ou un héritage, et vous savez quinvestir votre argent dans des actions et des obligations est lun des meilleurs moyens de créer de la richesse à long terme. Mais vous c...

-

Pourquoi Preferred Stock est-il un titre hybride ?

Pourquoi Preferred Stock est-il un titre hybride ? Les actions privilégiées combinent les caractéristiques des actions ordinaires et des obligations. Les actions privilégiées sont des titres hybrides car elles combinent les caractéristiques des actio...

-

Date limite du jour de l'impôt :conseils clés en matière d'assurance-maladie pour le 15 juillet

Date limite du jour de l'impôt :conseils clés en matière d'assurance-maladie pour le 15 juillet La date limite dimposition de mercredi comporte quelques considérations liées à lassurance maladie qui pourraient affecter votre assujettissement à limpôt. Quil sagisse de déterminer si vous êtes ad...

-

Une introduction aux accords de partage des revenus

Une introduction aux accords de partage des revenus Et sil y avait un moyen de faire en sorte que vous ne payiez pour vos études que si cela résultait en un excellent travail ? Historiquement, les options de financement comme les prêts privés traditi...