17 questions à poser à votre prêteur hypothécaire

L'achat d'une maison est l'un des investissements les plus importants que vous puissiez faire. Devenir propriétaire est une étape passionnante, mais le processus peut être intimidant. Après avoir assidûment épargné pour une mise de fonds et choisi un prêteur hypothécaire réputé, vous vous retrouvez avec une liste apparemment interminable de décisions. Avec autant d'options hypothécaires, il est difficile de savoir par où commencer.

Surtout en tant qu'acheteur d'une première maison, vous êtes enclin à choisir les options qui semblent les plus pratiques après des recherches limitées. Le Consumer Financial Protection Bureau a constaté que 47% des acheteurs de maison sont tellement dépassés par le processus d'achat qu'ils ne prennent même pas la peine de comparer les prêteurs hypothécaires.

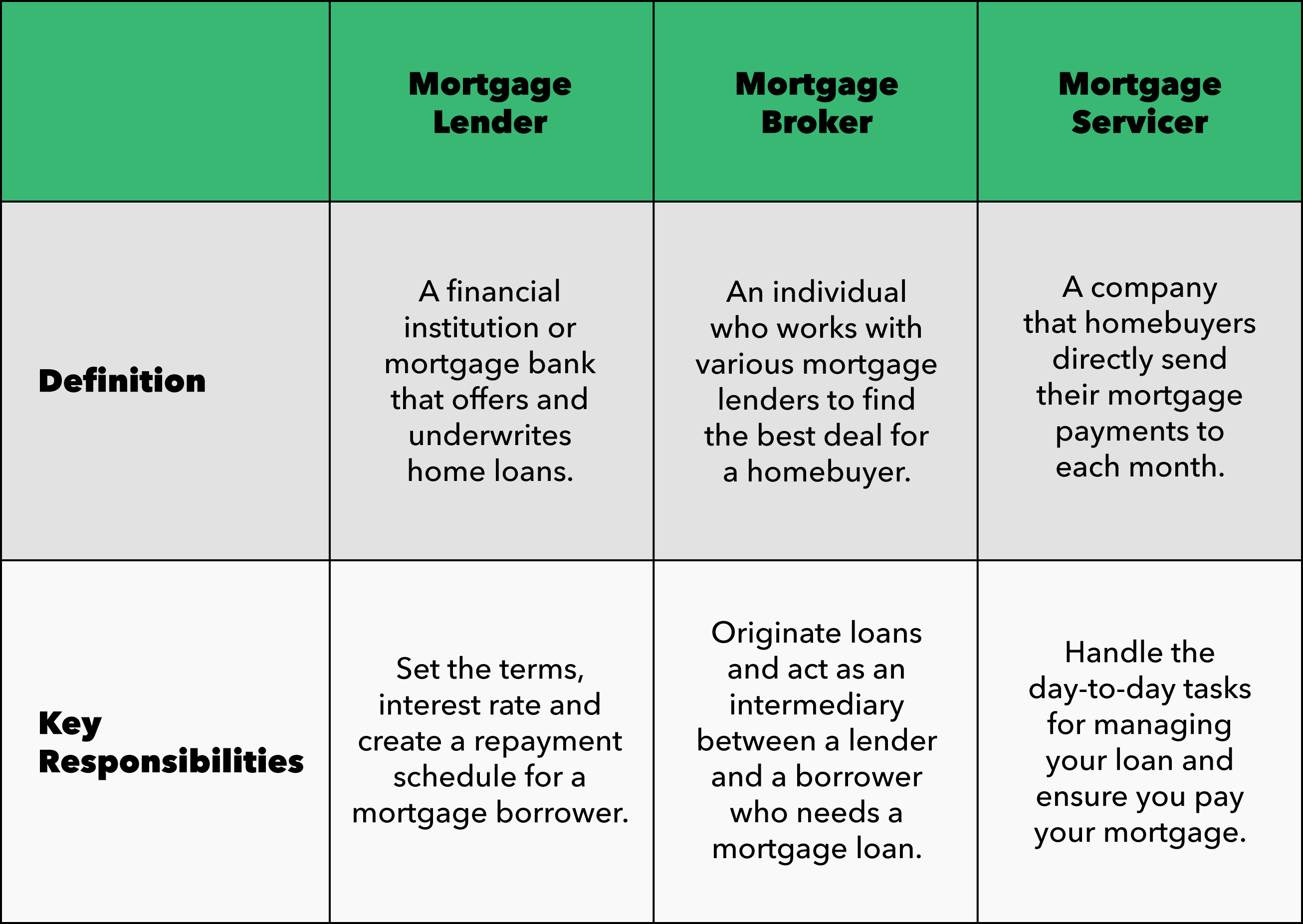

Il n'est pas facile de connaître automatiquement toutes les bonnes questions à poser à votre prêteur hypothécaire, mais il est important d'apprendre. Même si c'est stressant, être curieux et magasiner pourrait vous faire économiser des dizaines de milliers de dollars au final. Avant de commencer à poser des questions, rafraîchissons nos mémoires sur les différences entre les prêteurs hypothécaires, courtiers, et les préposés.

Vous sentez-vous à l'aise de poser des questions à votre prêteur hypothécaire afin de pouvoir prendre des décisions financières judicieuses? Connaître les réponses aux 17 questions hypothécaires suivantes peut vous permettre de faire des choix judicieux pour votre situation particulière.

1. Ai-je besoin d'une préapprobation ou d'une préqualification ?

Ce qu'il faut chercher: La préqualification et la préapprobation n'ont pas de définitions universelles parmi les prêteurs. Clarifiez avec votre prêteur pour comprendre la différence, puis demandez quel serait le meilleur choix pour votre situation. Une préapprobation hypothécaire est une lettre officielle expliquant combien un prêteur vous permettra d'emprunter en fonction de vos revenus, dette, et l'historique de crédit. D'autre part, une préqualification n'est pas un document officiel et ne nécessite pas de vérification de crédit.

2. Quel est votre processus de préapprobation ?

Ce qu'il faut chercher: Demandez à votre prêteur quelles informations sont nécessaires pour obtenir une préapprobation pour un prêt immobilier. L'approbation préalable nécessite généralement une analyse de votre historique financier, y compris vos revenus, crédit, et la dette. Bien qu'une lettre de préapprobation ne garantisse pas votre capacité à obtenir un prêt hypothécaire et à acheter une maison, cela vous met dans une meilleure position pour négocier avec les vendeurs. Assurez-vous de demander à votre prêteur combien de temps votre préapprobation serait valide. Certaines lettres de préapprobation expirent dans les 30 jours, tandis que d'autres durent entre 60 et 90 jours.

3. Comment puis-je décider du type de maison que je peux me permettre ?

Ce qu'il faut chercher: Votre prêteur devrait être votre défenseur et ne devrait pas vouloir que votre maison devienne plus un passif qu'un actif. Si un prêteur est vraiment de votre côté, il ou elle devrait vouloir que vous vous en teniez à un paiement hypothécaire mensuel relativement prudent. Si votre prêteur vous encourage à augmenter votre budget ou à vivre hors de vos moyens, cela pourrait être un drapeau rouge majeur qu'ils n'ont pas votre meilleur intérêt à l'esprit.

4. De combien d'acompte ai-je besoin pour une maison ?

Ce qu'il faut chercher: Ne présumez pas toujours que l'acompte sera de 20 % du coût de la maison. Demandez à votre prêteur de connaître le montant de la mise de fonds dont vous avez besoin. N'oubliez pas de vous renseigner également sur les prêts garantis par le gouvernement - vous pourriez être admissible à un prêt de 0 % de mise de fonds. Renseignez-vous sur les exigences PMI (Private Mortgage Insurance), trop. PMI peut offrir un sentiment de sécurité si vous ne pouvez pas effectuer votre paiement mensuel, mais ce n'est peut-être pas toujours nécessaire. Il ne fait pas de mal non plus de se demander quelle tranche de revenu il est recommandé d'avoir pour faire face aux versements hypothécaires.

5. Offrez-vous à la fois des prêts conventionnels et des prêts garantis par le gouvernement ?

Ce qu'il faut chercher: Demandez à votre prêteur quels types de prêts il propose. Les prêteurs hypothécaires devraient être en mesure de vous aider à comprendre les tenants et les aboutissants de leurs offres de prêts conventionnels. Un prêt immobilier classique est une somme d'argent importante prêtée à un emprunteur par une banque, caisse, ou agence de prêt. Tous les prêteurs ne sont pas légalement qualifiés pour offrir à la fois des prêts conventionnels et des prêts garantis par le gouvernement. Les prêteurs peuvent vous informer des différentes exigences pour chaque prêt garanti par le gouvernement. N'hésitez pas à demander à votre prêteur de vous expliquer les avantages et les inconvénients de chaque type de prêt immobilier.

6. De quelle cote de crédit ai-je besoin pour être admissible à un prêt hypothécaire?

Ce qu'il faut chercher: En général, plus votre pointage de crédit est élevé, plus il sera facile de naviguer dans l'achat d'une maison. Cependant, vous n'avez pas du tout besoin d'un pointage de crédit pour obtenir un prêt immobilier - vous pouvez suivre le processus de souscription manuelle. Interrogez votre prêteur sur ce sujet pour connaître son opinion sur ce sujet, et d'évaluer leur ouverture d'esprit.

7. Offrez-vous des points hypothécaires ?

Ce qu'il faut chercher: Points hypothécaires, ou points de remise, vous permettent de payer les intérêts par anticipation pour obtenir un taux d'intérêt plus bas sur votre prêt hypothécaire. Chaque point hypothécaire équivaut à 1 % de la valeur de votre maison — si vous obtenez 500 $, 000 prêt et avoir deux points de remise, vous paierez 10 $, 000. Ils ne sont pas pour tout le monde, bien que. Si votre prêteur vous vend trop de points, cela peut être un drapeau rouge.

8. Quel est le taux d'intérêt et le taux de pourcentage annuel ?

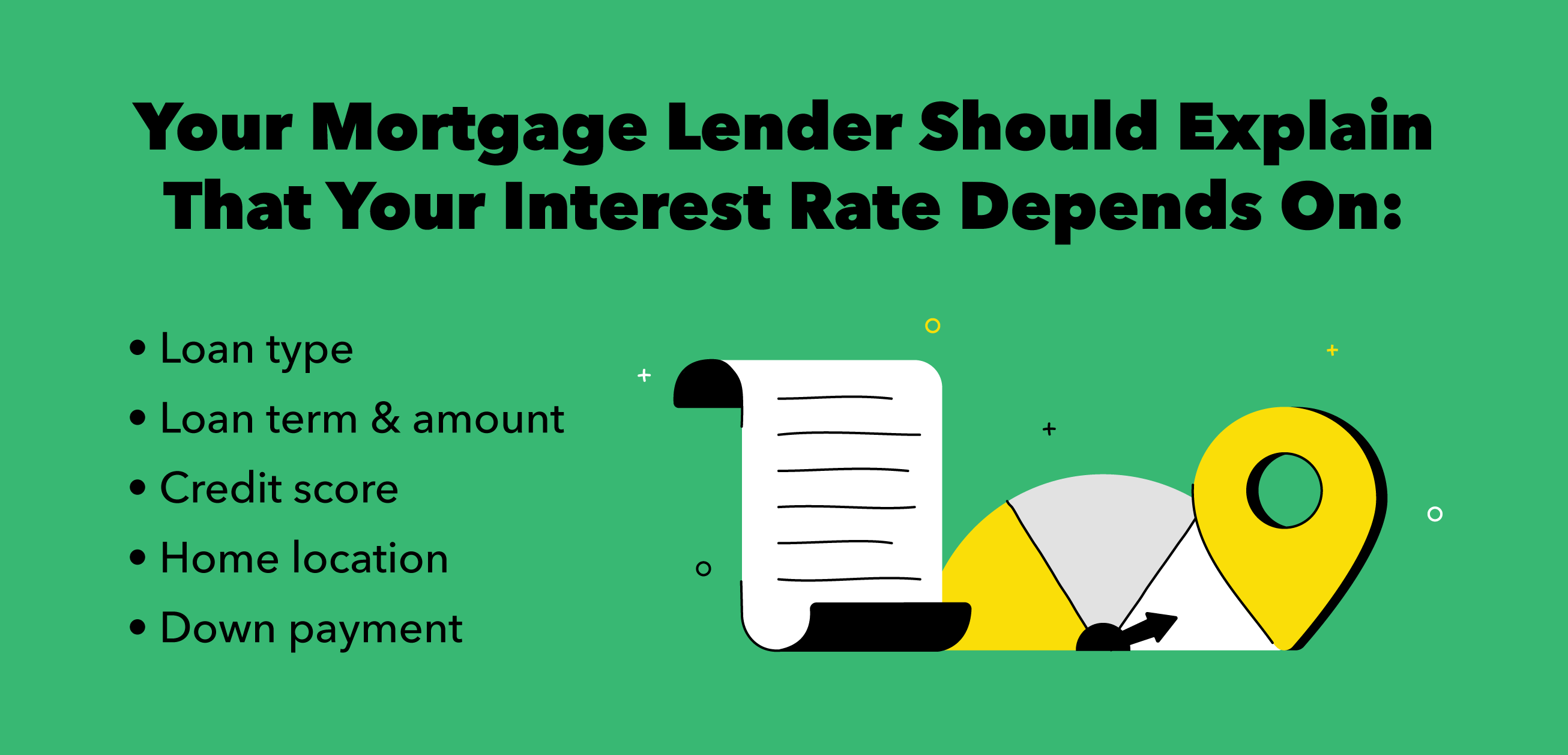

Ce qu'il faut chercher: Votre prêteur hypothécaire devrait être en mesure de vous aider à comprendre votre taux d'intérêt hypothécaire. Tout dépend de facteurs comme votre pointage de crédit, emplacement de la maison, acompte, type de prêt, durée et montant. Les prêteurs doivent rassurer les emprunteurs en expliquant également le taux de pourcentage annuel (TAEG). Le TAEG donne un aperçu de la totalité des dépenses du prêt, car il comprend à la fois le taux d'intérêt et les frais facturés par le prêteur pour créer le prêt.

9. Qu'est-ce qu'un verrouillage de taux hypothécaire?

Ce qu'il faut chercher: Un verrouillage du taux hypothécaire est essentiellement lorsque votre prêteur affirme que le taux d'intérêt qu'il a obtenu pour vous restera le même jusqu'à la clôture. Renseignez-vous auprès de votre prêteur sur les taux actuels du marché, s'ils suggèrent de bloquer votre taux, et combien de temps le verrouillage de taux serait valide. Assurez-vous de vérifier leur processus - certains prêteurs baisseront votre taux d'intérêt si les taux du marché diminuent après le verrouillage des taux.

10. Ai-je besoin d'un compte séquestre ?

Ce qu'il faut chercher: Assurez-vous de demander à votre prêteur si vous avez besoin d'un compte séquestre, qui est un type de compte d'épargne neutre qui contient de l'argent pour les impôts fonciers payés d'avance et les primes d'assurance. Renseignez-vous sur vos options si vous devez en avoir un. Aussi, votre prêteur devrait vous informer du montant d'argent que vous devrez détenir en main tierce.

11. Dois-je acheter une maison avec ou sans mon partenaire ?

Ce qu'il faut chercher: Acheter une maison avec un partenaire ou un conjoint pourrait être une excellente décision, mais cela nécessite quelques étapes supplémentaires. Demandez à votre prêteur s'il est possible d'acheter une maison sans votre conjoint - il ou elle devrait savoir si vous vivez dans un État de propriété communautaire ou un État de droit commun. Renseignez-vous sur les actes de renonciation et ces actes vous permettent d'ajouter rétroactivement le nom de votre conjoint au titre.

12. Combien de temps et combien coûte le refinancement ?

Ce qu'il faut chercher: Rappelles toi, un prêteur devrait vouloir vous éduquer et vous donner ce type d'information bien à l'avance. Si vous prévoyez que le processus de refinancement pourrait être extrêmement long et coûteux, c'est encore plus de motivation pour obtenir le meilleur prêt et le meilleur taux possible lorsque vous démarrez. S'ils ne semblent pas disposés à discuter ouvertement de théories comme celle-ci avec vous, cela pourrait être un drapeau rouge.

13. Quand devrais-je envisager un refinancement et cela nuirait-il à mon crédit ?

Ce qu'il faut chercher: Il n'y a pas de questions stupides quand il s'agit de poser des questions sur les prêts immobiliers et le refinancement. Les prêteurs devraient être à l'aise pour répondre aux questions sur le refinancement bien avant que vous ne l'envisagiez réellement. Avant de parler avec un prêteur, rechercher le processus de refinancement, conditions, et des coûts supplémentaires qui pourraient vous empêcher d'atteindre vos objectifs. Vous pensez peut-être déjà connaître la réponse concernant l'effet du refinancement sur votre crédit, mais il est toujours utile d'entendre l'expérience de votre prêteur avec les clients précédents.

14. Comment fonctionnerait un refinancement d'hypothèque inversée ou de retrait d'argent ?

Ce qu'il faut chercher: Un prêteur doit être préparé à tous les scénarios, et il serait utile de les entendre vous expliquer les différentes options, même pour des situations dans lesquelles vous êtes beaucoup moins susceptible d'être impliqué. Cela ne peut pas faire de mal d'entendre les deux cents de votre prêteur à ce sujet.

15. Quel est votre processus de clôture ?

Ce qu'il faut chercher: Renseignez-vous sur le processus de clôture de votre prêteur, car être informé et préparé vous gardera sain d'esprit et protégera vos finances. Votre prêteur doit vous rassurer qu'il vous aidera à vérifier et à comprendre les différents documents impliqués dans la clôture. Combien de temps le processus prendra-t-il ? La clôture a-t-elle lieu en interne chez la société de crédit immobilier, dans un cabinet d'avocats, chez toi, ou peut-il être complété en ligne ?

16. Y a-t-il une pénalité pour remboursement anticipé ?

Ce qu'il faut chercher: Assurez-vous de demander combien coûte le paiement à l'avance si votre prêteur hypothécaire facture ces pénalités. Les pénalités pour remboursement anticipé varient considérablement d'un prêteur à l'autre. Malheureusement, ils peuvent être assez coûteux et rendre les premiers gains non rentables et stressants.

17. Pourquoi devrais-je travailler avec vous au lieu d'aller avec un courtier ?

Ce qu'il faut chercher: Les prêteurs chevronnés devraient être à l'aise pour répondre à cette question. Dans certains cas, il peut sembler évident de faire appel à un courtier, car il est basé sur des commissions et travaillera plus fort pour vous obtenir le prêt que vous souhaitez. D'autre part, les courtiers pourraient vous appâter avec un prêt qui n'existe même pas encore, celui qui a des frais cachés ou d'autres surprises.

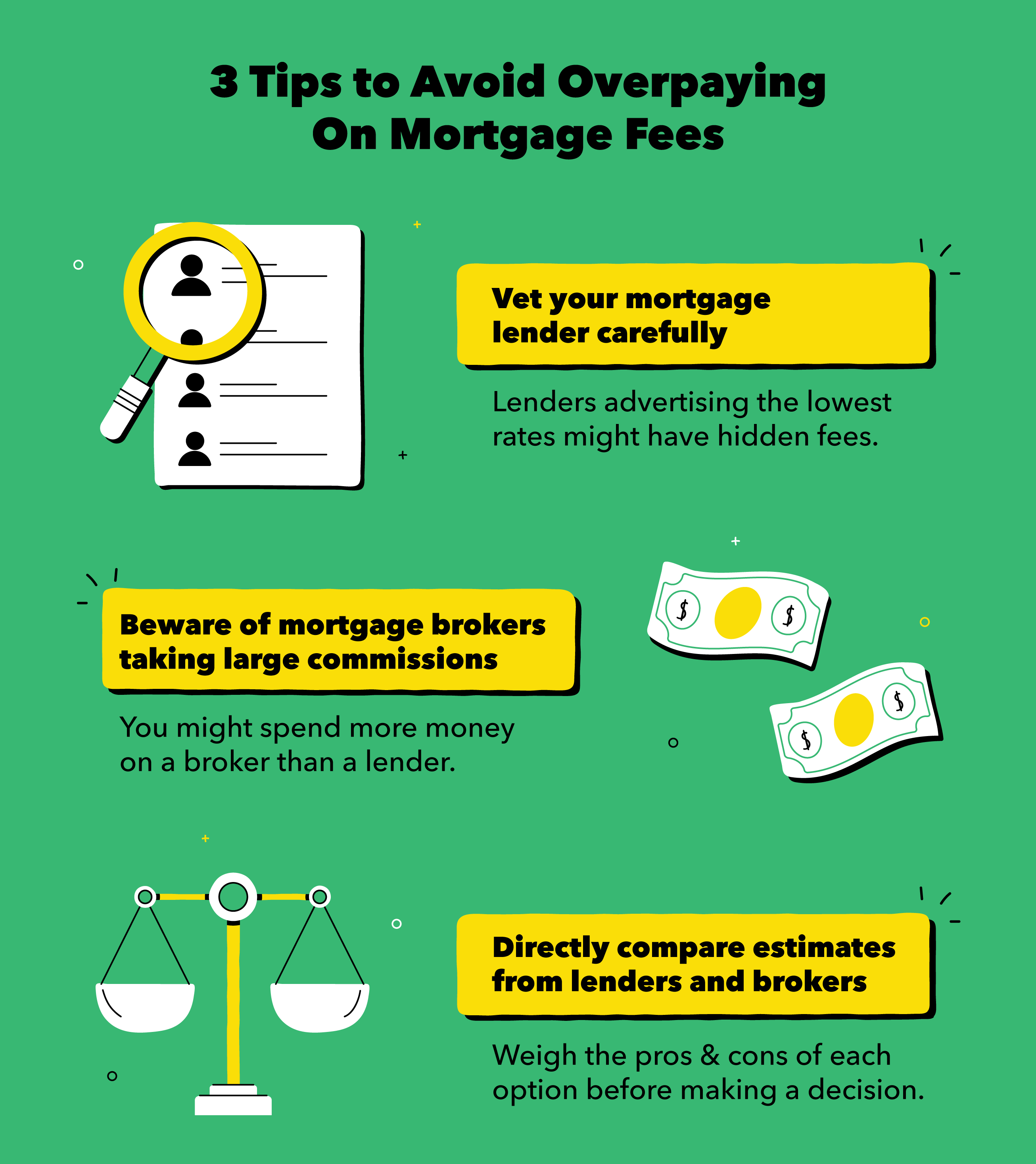

Comment éviter de payer trop cher sur les frais

C'est formidable que vous ayez choisi un prêteur hypothécaire réputé, mais vous devez également connaître les bonnes questions à poser pour éviter de payer trop cher les frais. Assurez-vous de demander à votre prêteur hypothécaire les exigences de revenu, les prêts auxquels vous avez droit, et le montant que vous devez économiser pour un acompte et les frais de clôture.

Avant de prendre les décisions finales concernant votre prêt hypothécaire, assurez-vous que votre prêteur est disposé et capable de répondre au moins aux 17 questions que nous avons couvertes. Les hypothèques peuvent être compliquées, mais il est impératif de comprendre vos options.

Que vous essayiez d'acheter une maison, améliorer votre stratégie d'investissement, ou simplement travailler sur votre budget, rappelez-vous que le progrès financier prend du temps et de la cohérence. Construire un système de soutien composé de personnes instruites qui peuvent vous aider à répondre à des questions financières clés vous permettra de réussir dans la gestion de votre argent.

Sources:

Investopedia

-

En 2021,

vous pouvez acheter des biens en utilisant Bitcoin avec Amazon Acheter sur Amazon avec Bitcoin va être un moyen intelligent pour vous. Je lai aussi essayé et ce test a bien fonctionné. Le nom du ser

-

Investir dans des actifs étrangers alternatifs en provenance d'Inde

Lors de la recherche dopportunités dinvestissement, les catégories conventionnelles de stocks, dépôts, immobilier, et lor viennent généralement à lesprit. Mais vous avez peut-être aussi rencontré des

-

En attente d'un contrôle de relance du coronavirus? Les informations sur le dépôt direct sont dues avant midi aujourd'hui,

LIRS dit Recevez quotidiennement toutes les dernières nouvelles sur le coronavirus et plus encore dans votre boîte de réception. Si vous faites partie des millions dAméricains qui attendent toujou

-

Qu'est-ce que le récapitulatif des revenus ?

Le compte récapitulatif des revenus est un compte qui reçoit tous les comptes temporaires dune entreprise lors de leur clôture à la fin de chaque période comptable. les gouvernements et les entreprise

la finance

-

Que faire de l'argent en épargne

Que faire de l'argent en épargne Toutes nos félicitations! Au cours des derniers mois et années, vous avez travaillé dur pour accumuler vos économies ! Maintenant que vous avez mis de côté cette somme considérable, vous vous demandez...

-

Acheter sur marge :voici ce que cela signifie et comment cela fonctionne

Acheter sur marge :voici ce que cela signifie et comment cela fonctionne Si vous investissez 10 $, 000 dans un bon stock et obtenez un rendement de 20 pour cent, vous ferez 2 $, 000. Et si vous aviez pu emprunter 10 $ de plus, 000 pour acheter plus dactions et doubler vos ...

-

Combien vaut l'or et l'or est-il un bon investissement ?

Combien vaut l'or et l'or est-il un bon investissement ? Si vous cherchez des moyens de commencer à investir votre argent cette année, il y a quelques chemins communs que vous pouvez emprunter :vous pouvez investir dans des actions, lancez votre 401(k), ouv...

-

Qu'est-ce qu'un engagement de prêt ?

Qu'est-ce qu'un engagement de prêt ? Une convention de prêt est un accord stipulant les termes et conditions des politiques de prêt entre un emprunteur et un prêteur. Laccord donne aux prêteurs les meilleures banques aux États-Unis. Selo...