Fermer une maison :les étapes les plus importantes du processus

Cet article contient des informations générales. Les lois hypothécaires varient d'un État à l'autre. Contactez un prêteur hypothécaire dans votre état pour plus de détails.

Allons droit au but ici :les transactions immobilières peuvent devenir compliquées. La plupart d'entre nous n'achetons tout simplement pas assez de biens pour posséder une familiarité innée avec le processus. Que vous ayez déjà essayé le marché mais que vous ne vous soyez jamais engagé, vous êtes un acheteur régulier de maison, ou vous n'êtes pas du tout familiarisé avec l'immobilier pour commencer, vous devriez commencer à formuler un plan bien avant la clôture afin que, le moment venu, vous êtes confiant et prêt à saisir l'occasion.

La clôture peut représenter un défi même pour les professionnels chevronnés lorsqu'ils naviguent dans les négociations et magasinent pour comparer les soumissions d'assurance habitation, tout en gardant à l'esprit qu'une maison et un style de vie sont en jeu. Il peut être tentant de se déconnecter émotionnellement pour avoir l'air d'un négociateur poli et habile, mais il convient de noter que de nombreux professionnels de l'immobilier permanents recommandent de faire confiance à votre instinct et de poser autant de questions sur le processus de clôture que nécessaire, peu importe combien d'expérience vous avez.

Par dessus tout, il est important de respirer, et essayez d'apprendre autant que vous le pouvez en cours de route. Au dessous de, nous couvrirons les bases de la clôture avec lesquelles vous devriez vous familiariser avant de vous attaquer à votre propre clôture.

Table des matières

- Qu'est-ce que la fermeture d'une maison?

- Où la clôture a-t-elle lieu ?

- Qui est présent lors de la clôture ?

- Quels documents de clôture seront examinés ?

- Quels sont les frais de clôture d'une maison ?

- Combien coûtent les frais de clôture d'une maison ?

- Combien de temps faut-il pour fermer une maison ?

- Liste de contrôle pour clôturer une maison :comment se préparer

Qu'est-ce que la fermeture d'une maison?

La fermeture d'une maison est le moment où vous, l'acheteur, acquérir le titre de propriété du vendeur, et il représente l'achèvement du processus de prêt hypothécaire. Tout comme vous « ouvrez » des discussions avec un vendeur en plaçant une offre sur sa propriété, la clôture est la dernière étape du processus d'achat qui met fin à la transaction, commençant lorsque les vendeurs acceptent votre offre d'achat. Vous passerez en revue, autoriser, et datez les documents applicables au fur et à mesure que vous vous dirigez vers le règlement de la transaction.

Où la clôture a-t-elle lieu ?

Typiquement, l'emplacement physique d'une clôture est déterminé par le prêteur que vous choisissez pour votre prêt hypothécaire. Il est possible de compléter le processus de fermeture à la maison en question si cela vous convient, mais il est plus courant d'examiner les documents nécessaires dans un bureau d'entiercement ou une société de titres.

Actuellement, il est possible de terminer virtuellement toute la fermeture compte tenu de la pandémie de COVID-19 qui peut vous empêcher d'entrer dans un bureau, selon votre localisation.

Qui est présent lors de la clôture ?

Qui sera physiquement présent lors de votre fermeture variera en fonction de l'état et, dans certains cas, le comté dans lequel vous achetez une maison. La pandémie de COVID-19 pourrait empêcher toutes les parties requises de se rassembler en un seul endroit, une réunion virtuelle peut donc être nécessaire. Quel que soit l'emplacement exact, il y a certains participants que vous pouvez vous attendre à inclure dans le processus.

- Tu (L'hypothèque)

- Votre prêteur (le créancier hypothécaire, ou société de crédit immobilier)

- Votre avocat (pas requis par chaque état ou juridiction, mais il est fortement recommandé d'engager un avocat pour représenter vos intérêts et vos intérêts seuls)

- Un représentant de la société titre (en vous donnant une preuve écrite de propriété)

- Le vendeur à domicile (il est également possible que le vendeur fasse appel à un mandataire pour le représenter lors de la clôture, ou que les deux parties seront présentes)

Quels documents de clôture seront examinés ?

Comme nous l'avons mentionné plus haut, la fermeture d'une maison est un processus détaillé qui nécessite une documentation abondante. Il existe des formulaires confiant chaque étape du processus, chaque relation que vous entretenez avec les parties impliquées dans votre clôture. Nous les détaillerons rapidement pour vous afin que vous sachiez à quoi vous attendre :

Acte de fiducie / Hypothèque

Il s'agit de la preuve d'un privilège de votre prêteur sur votre propriété qui est utilisée comme garantie pour votre prêt. Essentiellement, ce document garantit votre prêt en cas de non-paiement de votre hypothèque, et fournit à votre prêteur des conditions pour procéder dans ce cas.

Billet à ordre

Ce document est votre accord stipulant que vous paierez à votre prêteur ce que vous devez au titre de l'hypothèque de votre maison.

Divulgation de clôture

Une divulgation de clôture, également appelé déclaration de règlement et officiellement désigné sous le nom de formulaire HUD-1, est une liste des frais détaillés et d'autres détails pertinents concernant votre prêt hypothécaire. Cela devrait inclure votre calendrier de versements hypothécaires, mais il peut également comprendre les éventuelles commissions à payer par l'acheteur, et toutes les autres conditions de votre prêt. La loi exige que vous receviez une déclaration de clôture détaillée au moins trois jours ouvrables avant la date de clôture. Consultez votre agent ou représentant pour vous assurer de soumettre une demande avec suffisamment de temps pour que le prêteur y réponde.

Il existe d'autres documents que vous pouvez rencontrer lors de la clôture, sous réserve des lois applicables dans votre état ou des normes détenues par votre prêteur. Ceux-ci peuvent inclure :

Estimation du prêt

Également appelée estimation de bonne foi, c'est une estimation, liste détaillée totalisant vos frais de clôture qui devrait être finalisée dans votre déclaration de clôture. Il est essentiel d'examiner attentivement ce document et de s'assurer qu'il est reflété dans la déclaration de clôture finale, et qu'il n'y a pas de divergences majeures entre les deux.

Déclaration d'entiercement initiale

De nombreux États exigent que vous ouvriez un compte séquestre, ou un compte géré par un tiers neutre, pour protéger votre transaction de clôture contre la fraude. Dans ce cas, la déclaration de séquestre définit exactement combien sera prélevé par votre prêteur sur votre compte séquestre au cours de la première année de votre plan de remboursement hypothécaire pour couvrir les impôts, versements d'assurance, ou d'autres frais.

Certificat d'occupation

Il s'agit d'un document spécifique qui vous autorise à habiter une maison nouvellement construite. Vous devriez consulter votre agent, avocat, ou un représentant pour déterminer si l'obtention de ce document est nécessaire pour vous.

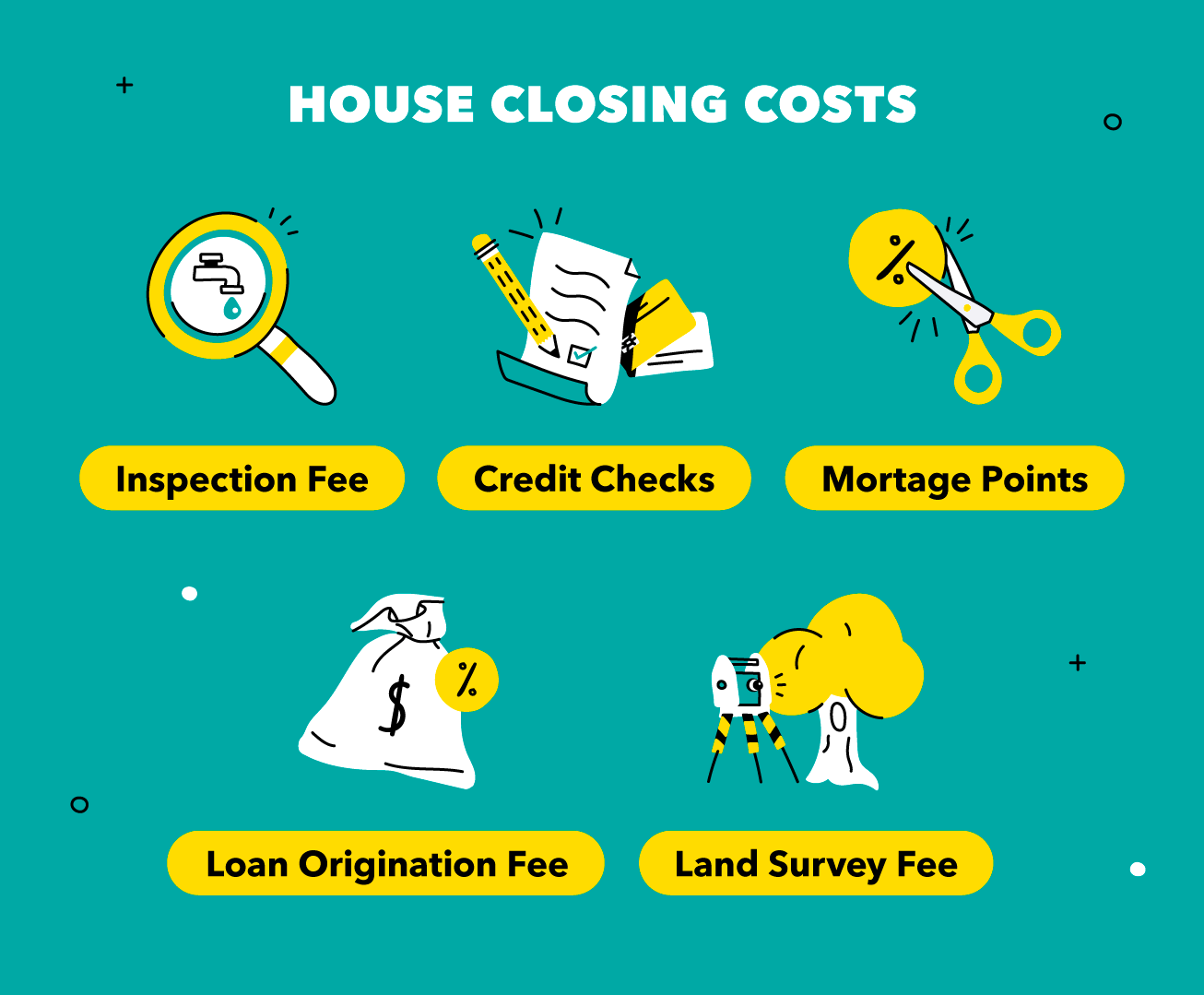

Quels sont les frais de clôture d'une maison ?

Ne vous arrachez pas les cheveux en vous inquiétant des frais de clôture - comme pour le processus global, essayez de faire preuve de prudence et de patience lorsque vous examinez ce que vous devez. Les frais de clôture sont les dépenses engagées par l'acheteur pour l'achat d'une nouvelle maison. Ceux-ci sont facturés à l'acheteur par le prêteur et la société de titre ; ils représentent le coût pour terminer le transfert de propriété à l'acheteur et initier le prêt hypothécaire.

Il est important de noter qu'il existe de nombreux coûts qui pourraient être détaillés dans l'information de clôture, être déterminé par ce que votre prêteur exige. Voici quelques exemples courants :

- Frais de montage de prêt :Il s'agit de frais de dossier facturés par le prêteur à l'avance pour le traitement de votre demande de prêt.

- Vérifications de crédit :Tous les frais encourus par le prêteur pour déterminer votre solvabilité en tant qu'acheteur, ils vous transmettront. Cela peut affecter votre pointage de crédit; vous voudrez peut-être consulter un conseiller financier pour déterminer votre santé de crédit avant de demander un prêt.

- Frais d'arpentage :Un arpenteur-géomètre vérifiera les limites de la propriété afin que le prêteur sache qu'il la finance avec précision.

- Frais d'inspection :Il s'agit des frais que l'acheteur engage lorsqu'il engage des professionnels pour inspecter la propriété en question. Les inspections sont exigées par les prêteurs dans la plupart des cas et sont préventives. Consultez notre liste de contrôle de clôture ci-dessous pour en savoir plus sur les inspections.

- Points hypothécaires :Parfois appelés points de réduction, ce sont des crédits que vous pouvez acheter pour réduire le taux d'intérêt effectif que vous paierez sur votre prêt.

Combien coûtent les frais de clôture d'une maison ?

Comme la plupart des étapes du processus de clôture, les frais de clôture sont conditionnels en fonction de votre localisation, votre prêteur choisi, et tous les fournisseurs tiers que vous recherchez avant le transfert de titre.

Une enquête d'avril 2020 réalisée par ClosingCorp, une entreprise de données et de technologies immobilières, a déterminé que l'Américain moyen achetant 200 $, 000 maisons unifamiliales en 2019 payées 5 $, 749 en frais de clôture TTC, et 3 $, 339 sans . L'enquête a également révélé que les frais de clôture n'ont pas beaucoup changé ces dernières années, en hausse de 0,52% en moyenne entre 2018 et 2019.

L'état ou le lieu dans lequel vous achetez une maison finira par être l'un des plus grands déterminants des variations des coûts de clôture totaux, changer radicalement les frais estimés pour chaque coût de clôture détaillé. A Washington, D.C., où les valeurs moyennes des ventes de maisons se situent en haut de la liste parmi les États et les municipalités des États-Unis, Les frais de clôture 2019 ont en moyenne dépassé 25 $, 000, un énorme 1, 351% d'augmentation par rapport aux coûts moyens de fermeture d'une maison dans l'Indiana.

Conseils pour réduire les frais de clôture

Bien que le lieu vers lequel vous vous déplacez puisse être hors de votre contrôle, N'oubliez pas ces conseils contrôlables pour vous aider à garder vos frais de clôture aussi bas que possible :

Budget convenablement

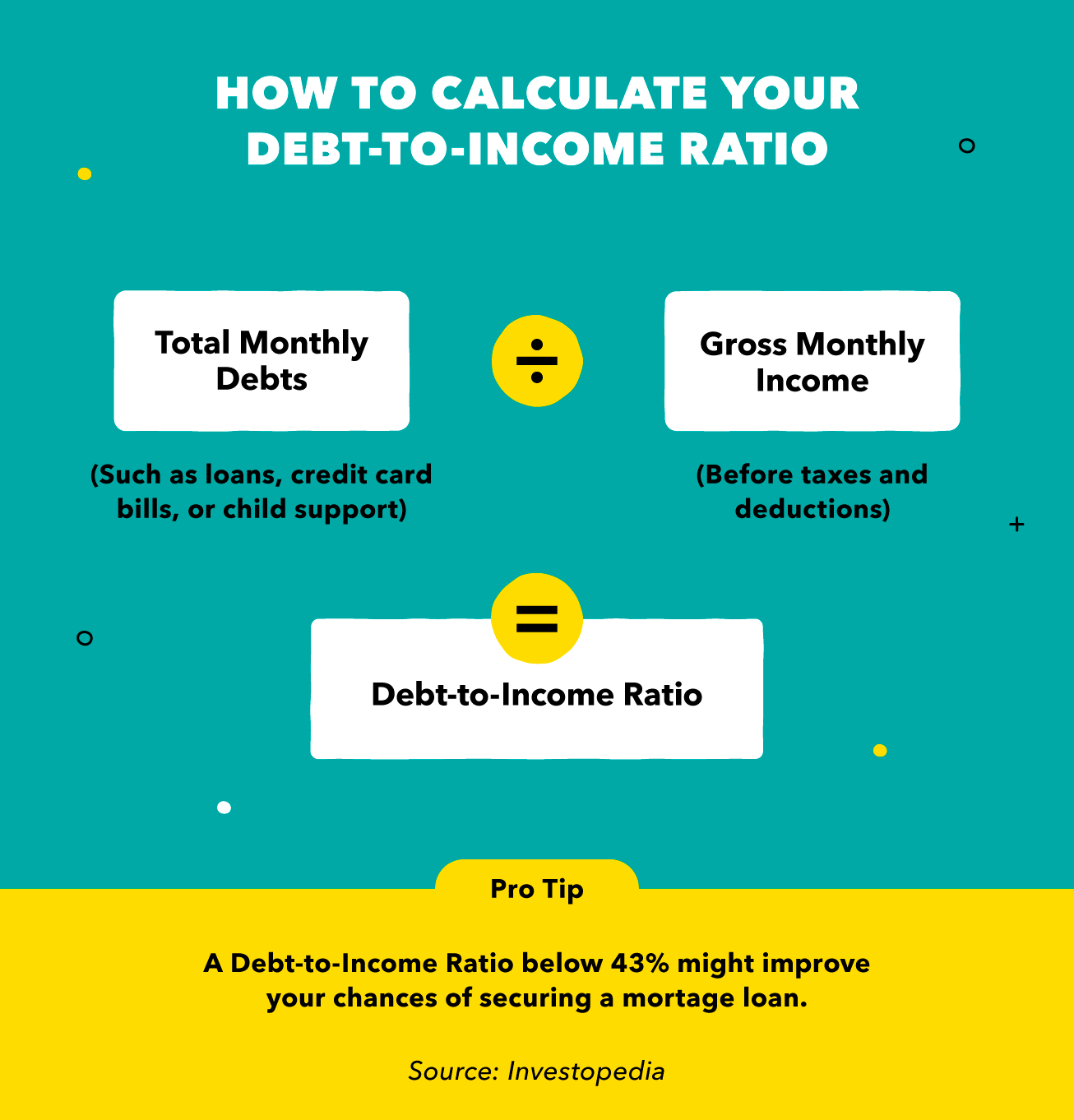

Vous devrez fournir une preuve à votre prêteur de toutes les dettes dont vous êtes responsable, car ils voudront calculer votre ratio d'endettement pour déterminer votre capacité à gérer les paiements mensuels (visez à ce que votre ratio soit inférieur à 43% pour les meilleures chances d'approbation). La budgétisation de votre versement hypothécaire réduit le risque de demander un prêt inabordable pour vous sur le long terme, et augmente la probabilité que votre prêteur vous considère comme un partenaire viable.

Gardez votre crédit en bonne santé

Les emprunteurs avec des cotes de crédit élevées (généralement 740+) peuvent être parmi les perspectives les plus attrayantes pour les prêteurs, car ils pourraient avoir des antécédents de remboursement de prêt plus responsables. Il est possible d'obtenir un prêt avec un pointage de crédit inférieur, mais vous pourriez finir par payer des milliers de dollars de plus en intérêts si votre prêteur juge que vous courez un plus grand risque !

Choisissez judicieusement les fournisseurs tiers

En cherchant des inspecteurs en bâtiment, prestataires d'assurance, évaluateurs de valeur, arpenteurs-géomètres, ou toute autre personne sur laquelle vous comptez pour contrôler votre propriété et vous aider à atteindre la ligne d'arrivée, vous vous donnez une chance d'économiser plus d'argent dès le départ en payant moins pour ces coûts requis. Rappelles toi, votre prêteur peut recommander un fournisseur tiers spécifique, mais ce n'est qu'une recommandation - vous avez le pouvoir de décision.

Combien de temps faut-il pour fermer une maison ?

Comme nous l'avons souligné, une variété de facteurs peuvent contribuer aux variations dans le processus de clôture que vous pouvez vous attendre à voir. En fonction de toutes les conditions, la clôture pourrait prendre une semaine ou plus de deux mois.

Le temps qu'il faut pour fermer une maison dépend de ces facteurs qui sont indépendants de vos choix en tant qu'acheteur de maison, comme le temps qu'il faut à votre prêteur pour traiter votre demande, mais vos décisions individuelles peuvent également accélérer le processus ou le ralentir. Plus vous passez de temps à préparer votre clôture, plus il sera probablement rapide. Voici deux conseils rapides pour vous aider à conclure rapidement :

- Embaucher un avocat :Plus il y a d'experts de votre côté, plus grande est la possibilité que les procédures aillent plus vite.

- Obtenez des recommandations sur les inspecteurs :De nouveau, la familiarité d'un expert avec votre propriété et votre emplacement signifie qu'il peut être en mesure de recommander des réparations plus rapidement - et qu'il peut simplement avoir des entrepreneurs à recommander pour les réparations qui fonctionnent rapidement.

Il est essentiel d'anticiper que la pandémie de COVID-19 puisse arrêter ou ralentir votre processus de clôture pendant que les prêteurs continuent de s'adapter aux nouveaux scénarios. Avoir de la patience ici pour ce que vous ne pouvez pas contrôler peut atténuer le stress que le règlement peut causer, reconnaissant que toutes les parties impliquées travaillent avec des variables inconnues.

Liste de contrôle pour clôturer une maison :comment se préparer

Le travail que vous avez fourni est si près de porter ses fruits, mais la préparation et la patience sont vos clés pour vous aider à traverser tout le processus. N'abandonnez pas encore ! Maintenant que vous connaissez les bases de la fermeture d'une maison et que vous maîtrisez la terminologie standard, nous allons détailler les étapes que vous pouvez suivre pour vous préparer à vous lancer dans votre propre voyage vers la fermeture d'une maison.

Ouvrir un compte d'entiercement

Bien que cela ne soit pas requis par la loi dans tous les États, L'ouverture d'un compte séquestre pour effectuer des transactions de clôture peut être une étape positive vers la protection de votre argent contre les activités frauduleuses. Les comptes d'entiercement sont gérés indépendamment de l'acheteur et du vendeur ; un tiers détient le compte que l'acheteur finance en ce qui concerne le total détaillé convenu dans le document d'information de clôture.

Effectuer une recherche de titre de propriété

Ceci est votre vérification que le titre de propriété est clair, par le biais d'une recherche dans les documents publics pour déterminer si une autre partie détient des droits sur une partie de la propriété que vous cherchez à acheter. Un titre clair n'aura aucune réclamation contre lui, ce qui signifie qu'il n'y a pas de privilèges actifs ou de charges sur la propriété, il n'y a pas de contrefaçon ou d'activité frauduleuse détectée, et aucun tiers n'est en aucune façon impliqué dans la propriété de la propriété.

Embaucher un avocat

De nouveau, cela peut ne pas être requis par la loi dans la juridiction de votre achat. Cela ne signifie pas que vous devriez renoncer à l'étape, cependant :un avocat qui connaît les lois hypothécaires et immobilières de votre état pourrait vous aider à économiser beaucoup d'argent lors de la négociation des frais de clôture, sans parler d'un expert pour répondre à vos questions pourrait être un soulagement majeur du stress.

Évaluer les réparations domiciliaires

Voici où vos fournisseurs tiers sont utiles. Vous voudrez envisager de trouver un inspecteur en bâtiment et un inspecteur antiparasitaire qui connaissent non seulement l'emplacement géographique, mais aussi avec le type de propriété que vous achetez. L'inspecteur peut remarquer des dommages difficiles à attraper d'une inondation précédente, Feu, ou tremblement de terre qui pourrait devoir être traité avant la fermeture de la propriété. Dans de nombreux cas, les prêteurs peuvent même exiger que les réparations soient évaluées et réparées avant que la clôture ne puisse se poursuivre.

Il est important de noter que votre contrat d'achat avec le vendeur peut prévoir une éventualité pour vous de renoncer à l'achat si les réparations nécessaires sont jugées trop coûteuses, ou si le vendeur refuse de payer les réparations. Cette éventualité pourrait vous éviter un mal de tête potentiel une fois que vous avez déjà emménagé !

Effectuer la procédure pas à pas finale

C'est le moment de briller ! Tout le sang, transpiration, et les larmes que vous avez versées dans la préparation de la fermeture vous ont conduit directement à la procédure pas à pas finale. Il s'agit de l'avant-dernière étape du processus avant la clôture officielle et le transfert de propriété. Les inspections sont faites, les réparations sont, espérons-le, finalisées, et vous vérifiez trois fois pour vous assurer que la valeur de la maison correspond à ce que vous êtes sur le point de payer pour cela. Astuce : Vérifiez chaque interrupteur d'éclairage, couler tous les robinets, tirer la chasse d'eau de toutes les toilettes, vérifier tous les appareils, et tester chaque porte. Tout ce qui est pris à ce stade qui n'est pas un facteur décisif pourrait être comptabilisé et déduit du prix de vente de la maison - ou fixé purement et simplement, s'il est temps.

Rassemblez vos documents de clôture

Vous devriez maintenant être prêt à procéder au règlement. Voici une liste restreinte de documents et de personnes à ne pas oublier d'apporter lors de la procédure de clôture officielle :

- Chèque de banque / reçu de virement bancaire (preuve de fonds pour la transaction)

- Divulgation de clôture (à comparer avec votre estimation de prêt)

- Chéquier / accès mobile à votre compte bancaire (juste au cas où il y aurait des changements de dernière minute)

Dernièrement, n'oubliez pas de demander à votre avocat de vous rejoindre à la clôture (ou à un ami ou un conseiller de confiance).

Bien que fermer une maison puisse sembler intimidant, il existe de nombreuses ressources disponibles pour que le processus se déroule sans heurts. Il y a un certain nombre d'éléments sous votre contrôle, comme les fournisseurs que vous choisissez, et faire les bons choix pour votre style de vie peut vous aider à rester tranquille en attendant d'emménager dans votre nouvelle maison.

Sources :ConsumerFinance.gov 1, 2, 3, 4, 5 | HUD.gov | Fermeture.com | EllieMae | Investopedia 1, 2, 3, 4, 5, 6, 7, 8, 9, dix, 11

-

Les prix du litecoin grimpent de 30% alors que les investisseurs affluent dans les altcoins

Prix des litecoins a bondi de près de 30% aujourdhui à un niveau record, car les pièces alternatives ont montré des gains solides dans lespace des crypto-monnaies. Les investisseurs étaient toujo

-

Comment autoriser quelqu'un à utiliser votre carte de crédit Penneys

Lhistorique des paiements représente 35% de votre score FICO. Une personne que vous autorisez à utiliser votre compte JCPenney est appelée un utilisateur autorisé. Cette personne peut effectuer des f

-

Comment penser comme un milliardaire lorsque vous êtes fauché

Ce nest pas facile dêtre fauché. En 2014, il y avait près de 47 millions dAméricains vivant en dessous du seuil de pauvreté. Cela représente environ 15 pour cent de la population. Dire simplement à

-

Qu'est-ce que la théorie de la boîte de Darvas ?

La théorie de la boîte de Darvas était une stratégie de trading inventée par linvestisseur autodidacte Nicolas Darvas, qui avait lhabitude de cibler les actions avec le prix et le volume comme indicat

la finance

- Qu'est-ce que l'aversion au risque ?

- PastCast T3 2021 :trafic à venir

- Un guide des projections financières pour les startups

- Ces cartes sont accompagnées d'offres de bienvenue d'une valeur estimée à 900 $ — ou plus

- L'argent comptant devrait-il faire partie de votre fonds d'urgence?

- Lois sur la paie et le travail des petites entreprises :ce que vous devez savoir pour rester conforme

-

Que sont les prêts sur salaire ?

Que sont les prêts sur salaire ? Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Les prix BTC aujourd'hui tentent de dépasser 9 $,

Les prix BTC aujourd'hui tentent de dépasser 9 $, 000 pour prolonger le Bull Run Prix BTC aujourdhui planaient près de 9 $, 000 par pièce, et le prix du Bitcoin a maintenant grimpé de 26% au cours des deux dernières semaines. Les investiss...

-

Qu'est-ce qu'un SIMPLE IRA et qui peut en avoir un ?

Un IRA SIMPLE offre aux petits employeurs un moyen simple et peu coûteux détablir un régime de retraite pour leurs employés, et les IRA SIMPLE peuvent être le meilleur véhicule pour le faire. Les pe...

-

Comment planifier des exercices en plein air pendant la pandémie

Comment planifier des exercices en plein air pendant la pandémie Si votre salle de sport locale nest pas fermée pour des mesures de protection anti-COVID, vous ne devriez certainement pas y aller. Cela dit, notre besoin de bouger et de chronométrer des endorphines ...